(原标题:白酒股权,我心中的诺亚方舟)

今年真的是很艰难的一年!战争、疫情、通胀,加息、汇率等等,各种负面因素聚在一起。看看今年主要指数的表现: 沪深300下跌23%、创业板下跌29%,我们面对的不仅是金钱的“损失”,更承受着投资信心的考验,还应该坚持股权投资吗?今年岁末已至,明年怎么办?未来何去何从?

实际上,大量的研究都证明了一个道理:长期而言,股权是所有资产中回报率最高的。

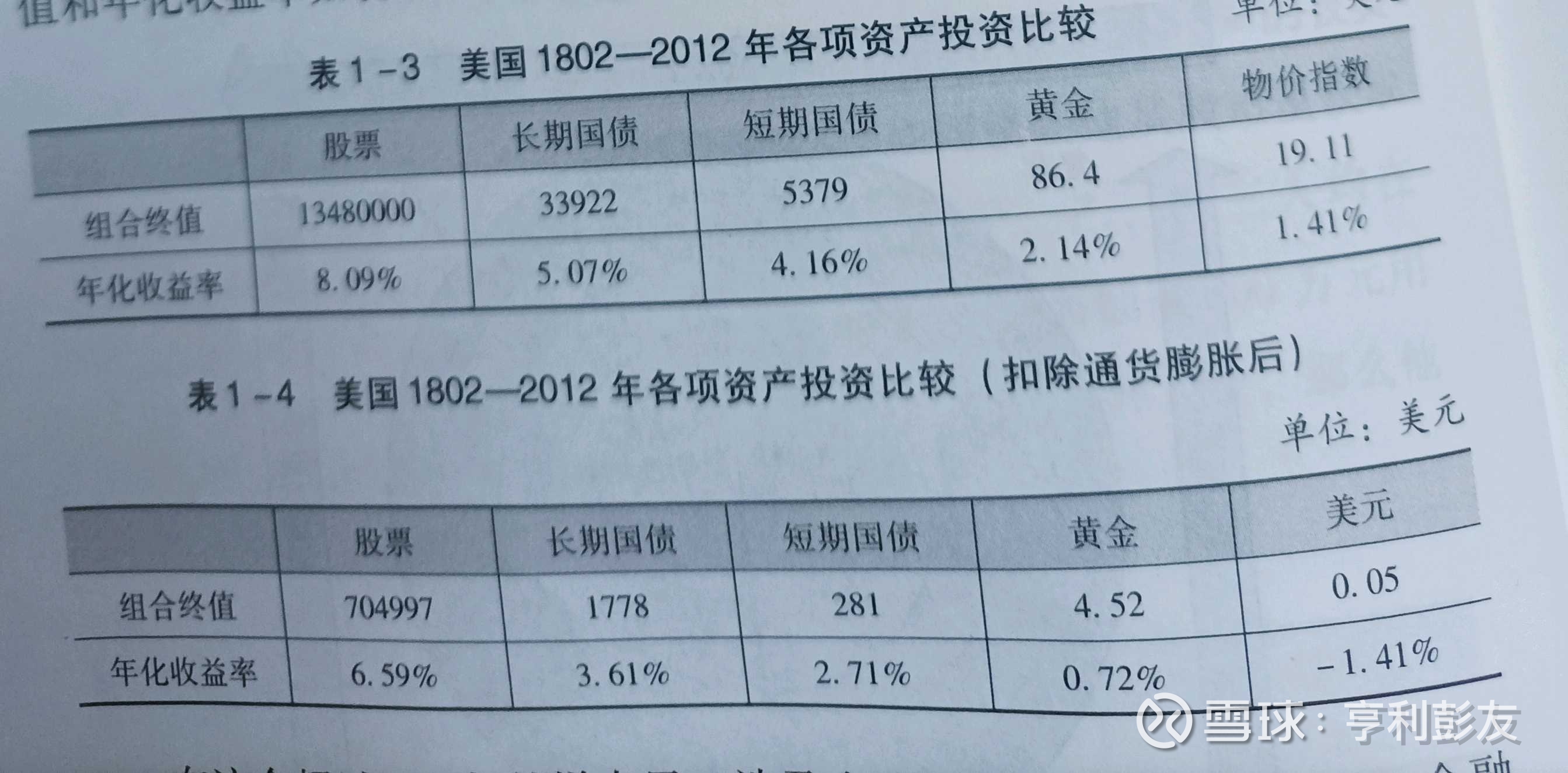

沃顿商学院教授西格尔在《股市长线法宝》中的结论是:扣除通货膨胀,股权的长期收益率是6.59%,大大优于其他资产。

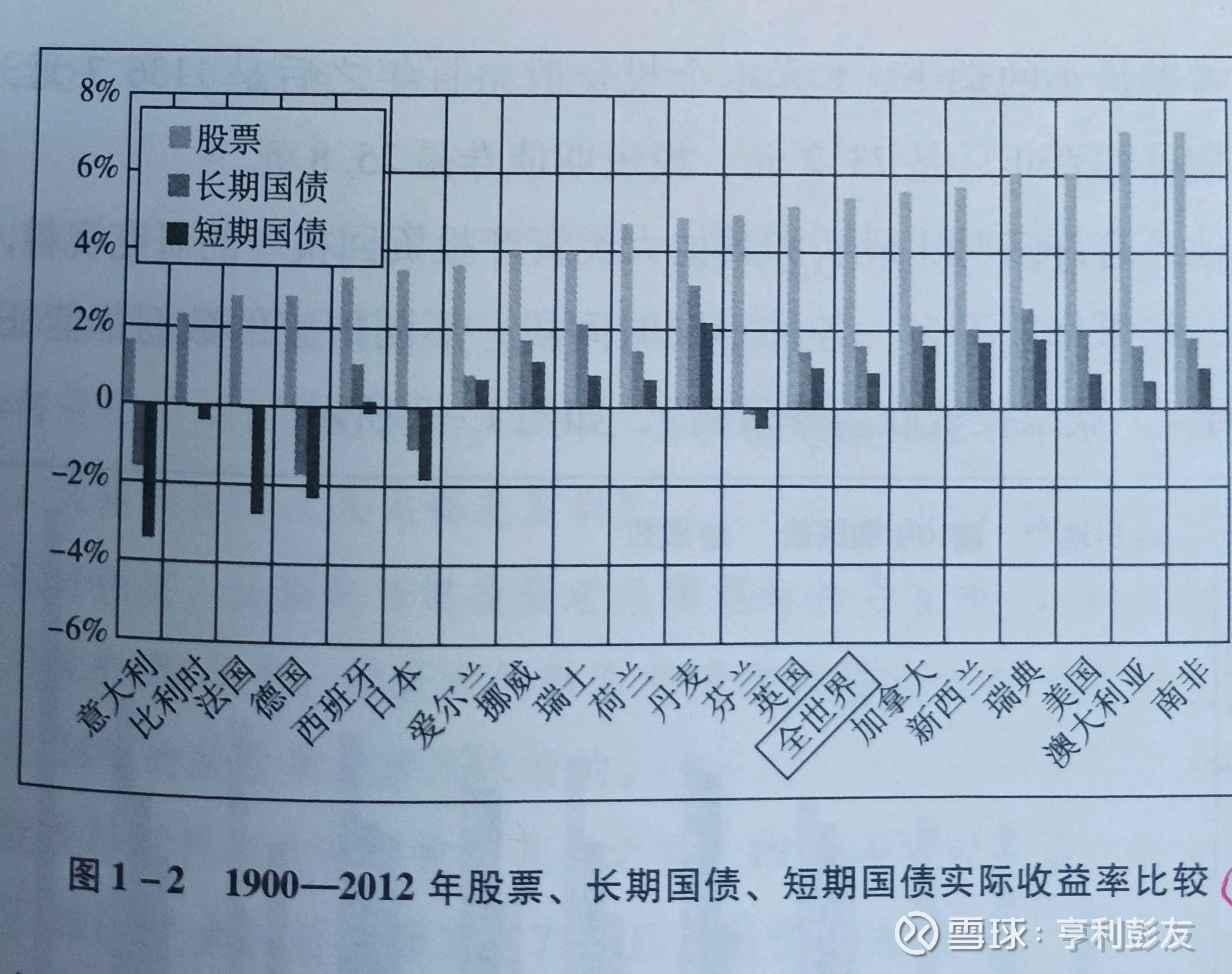

伦敦商学院在《投资收益百年史》中得出类似的结论:扣除通货膨胀及考虑到“幸存者偏差”,股权的长期收益率是6.2%,也优于其他资产。

因此,我认为:目前的困难是短期的,还是要坚持既定的股权思想。未来投资之路漫长,要用优质股权打造我投资旅途上的诺亚方舟!

1)在目前困难的形势下,牢牢持有优质股权尤为重要!

2)面对复杂的不确定性,用优质股权的确定性应对宏观环境的不确定性!

具体到我自己,白酒因为其行业发展的高确定性及优秀的商业模式,它是我心中的优质股权和诺亚方舟!

下面谈谈为什么说白酒是我心中的优质股权和诺亚方舟?

白酒行业具有三大特性:

1)传统文化属性:白酒作为中华民族文化的重要载体,它传承着千百年形成的文化及习俗。每个白酒品牌背后都有深深的历史沉淀及故事,它们是人们社会交流及情感沟通的重要工具。这正是所谓的“不为时代所改变”的生意特征!

2)产地的稀缺性:名优白酒大都具有不可复制的地理资源,比如:赤水河之畔的茅台镇,三江交汇的宜宾,拥“三河两湖一湿地”的宿迁,独有洞藏资源的湘西等等,这些正是白酒企业所特有的护城河和核心资本!

3) 发展的确定性:从行业的角度看,2012年的塑化剂事件使得全行业经历了三年的深度调整,之后逐渐恢复并迎来新的发展周期;从个别酒企看,酒鬼酒的发展史可谓大起大落,两度更换控股股东、三次ST,每次都元气大伤,但最终能够走出阴霾赢得重生!这说明白酒行业具有强大的抗风险能力及持续发展能力!

它们具体以下共同特征:

1) 高毛利率、高净利率、高ROE、低负债及強劲的经营现金流;

从投资收益的角度看,很多白酒股能够持续保持20%以上的ROE,比如,茅台30%以上,五粮液25%左右,洋河20%上下,口子窖20%上下,这就意味着: 长期而言,这些白酒股可以提供20%左右的投资回报率!

2) 产品及存货不怕放、不贬值、不计提(想想其他行业中产品的保质期);

3) 酒窖(作为主要的固定资产)越用越好、越旧越有价值(想想其他行业中固定资产的折旧);

4) 差异化竞争: 主要是不同香型及不同地域的竞争(想想其他行业中产品同质化竞争和降价竞争)

从香型上看:白酒有12大香型,按现代经济学的说法叫“差异化竞争”,用我国古文表达就是“各美其美,美美与共”,这里面反映的是中国白酒生意经的睿智和包容。

从地域上看:“东部入皖,西不入川”讲的就是指白酒的地域竞争,白酒上市公司在地域上的分布是:贵州有茅台,四川有四家,安徽有四家,江苏有两家,湖南有一家,它们在自己的地盘上都是老大!

综上: 白酒企业经营业绩的高确定性及优秀的商业模式,正是我敢于重仓它们的原因!拿着放心、跌了不害怕、有钱敢加仓!

我重仓持有“茅五洋口”,我认为它们都是具有高业绩确定性及优秀商业模式的优质股权,它们的三季报都不错!我很满意!

贵州茅台:三季报营收897亿元,净利444亿元。各季度营收净利均稳定增长!

1) 第一季度营收净利分别增长18%和23%;

2) 第二季度营收净利分别增长15%和16%;

3) 第三季度营收净利分别增长15%和15%

五粮液:三季报营收557亿元,净利199亿元。各季度营收净利均稳定增长!

1) 第一季度营收净利分别增长13%和16%;

2) 第二季度营收净利分别增长10%以上;

3) 第三季度营收净利分别增长12%和18%;

洋河股份:三季报营收264亿元,净利90亿元。第三季度业绩亮丽!

1) 第一季度营收净利分别增长23%和29%;

2) 第二季度营收净利分别增长18%和6%;

3) 第三季度营收净利分别增长18%和40%

口子窖:三季报营收37亿元,净利12亿元。第三季度净利同比微降、但环比上升,恢复性增长可以期待!

1) 第一季度营收净利分别增长11.76%和15.48%;

2) 第二季度营收净利分别下降7.76%和4.87%;

3) 第三季度营收净利分别增长5.69%和-0.16%

基于以上三季报数据,我的预测是:茅台今年净利大约630亿;五粮液全年净利270亿有戏;洋河全年净利95亿以上;口子窖全年净利14亿。

除了以上白酒之外,我还持有腾讯控股、分众传媒、宋城演艺、三峡能源及 医药ETF,它们也都值得拥有的优质股权。我会继续跟踪这些个股并安心的拿着它们!

此外,我正在跟踪研究以下标的:

1)中国中免:由于对疫情的担忧及中报业绩的不确定性,我在7月1日229.1元清仓了中免。但我还是看好中免的未来,后面我会继续跟踪,看是否有介入的机会?

2)牧原股份:我最近开始关注牧原,前几天买了点仓位。我的基本逻辑是: 猪肉板块和大家的日常生活紧密相关,因此来自生活的观察及常识可以提供良好的投资视角。从肉价的角度看: 今年6月份我观察的猪肉价格是每斤13元,之后肉价开始上涨,现在的猪肉价格是每斤20元。肉价正在明显上升!以生活常识看: 四季度天气变冷,肉的消费量比二三季度会多,而且南方省份进入腊肉季,因此个人认为四季度及明年一季度价格可能保持稳定。我个人测算:今年四季度净利大约100亿元以上,明年净利大约300亿元以上。

3)酒鬼酒:我一直在跟踪酒鬼酒。从酒鬼酒历史上的几起几落可以看出这个公司的底蕴,现在它已进入良性发展阶段,我很看好它。后面我会继续跟踪,看是否有介入的机会?

期待2023年能够喝酒吃猪

最后,再一次温习巴菲特2012年致股东信中“关于投资的一些思考”

1)“最聪明的投资,是把它当生意一样看待”;

2)只考虑资产的产出,而不是它每天的价格或听信别人的宏观分析;

3)考虑卖掉好生意的想法非常愚蠢

$贵州茅台(SH600519)$

$洋河股份(SZ002304)$

$牧原股份(SZ002714)$

#2022雪球嘉年华财富之旅#

@今日话题

@雪球创作者中心

@雪球活动

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP