(原标题:渗透率与行业发展阶段)

根据Clean Technica网站发布的数据,2022年前三季度全球新能源汽车销量达到681.5万辆,占全球汽车市场13%的份额。根据乘联会的数据,今年 9 月,我国新能源乘用车渗透率达到 31.8%,10 月该数字为 30.1%。连续两月突破 30%。很多人认为新能源汽车的渗透率过高了,失去好的投资价值。

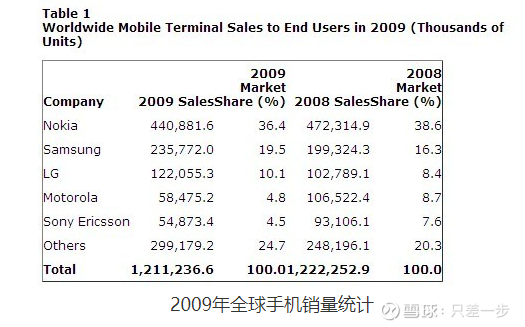

那么我现在要列一些来自遥远年份的数据:2009年的智能手机数据。根据市场调研公司Gartner的数据,2009年全年全球手机销量12.11亿部,相比2008年小幅下滑0.9%,与此同时,全球智能手机销量在2009年全年销量达到1亿7240万部,也就是占总销量的14.23%(与上文提到新能源2022年前三季度全球销量占比差不多)。

中国区方面,根据赛迪顾问《2009-2010 中国智能手机市场竞争分析》,2009年具备触控屏幕的智能手机销量占比达到33.4%,比2008年提高8.7个百分点,总体情况也与这两年的中国新能源汽车发展差不多。

新能源汽车产业和智能手机产业有很多的不同,但是单从市场发展进程来看,目前的新能源汽车市场比较像2009年的智能手机。如果我们有时光机,回到2009,一定会让跟那时的自己说:抓住智能手机的机遇!但是面对几乎一样的数据,在2022的当下,市场大部分声音却评价新能源已经没有未来。

之前我提到,2022年三季度中国新能源汽车保有量突破1000万台,中国汽车保有量为3.07亿,约为30分之一,从替代当下市场来看,新能源的空间仍然非常大。同时中国大约4.5人拥有一台车,人均汽车保有量不高,因此我提出一个观点,新能源汽车有可能大幅提高中国人均汽车保有量,汽车远期保有量有可能会比现在多出很多。这种现象同样在智能手机上体现,在智能手机还未成为主流的2006年,中国移动电话用户为4.6亿,而在2021年这个数字已经超过10亿。

我认为在股价下跌后,人云亦云的评论一个朝气蓬勃的新兴市场没有发展是十分自大的。哪怕让这些人回到2008年,一样会看不起下跌50%以上的苹果、腾讯、亚马逊……但是他们可能在十几年后,在这些公司涨了数十倍后决定买入长期持有。柏基投资在2008年持有亚马逊四年后,金融危机到来,在股价下跌时,他们经历了比较大的回撤,然后经常会收到一些“善意评价”,最终他们坚持了下来,成为一段投资佳话。而那些十几年后才后知后觉的投资者只会抱怨:为啥我腾讯买了五年不赚钱?

一个新兴行业的发展,一般会经历0—1、1—10、10—100三个阶段。第一个阶段往往只有产品,没有需求,靠国家补贴或者风投资金孵化,最终会有少量公司脱颖而出进入1—10的发展阶段;第二个阶段,意味着行业已经跑出一些不错的公司,逐步摆脱外部扶助,甚至实现利润和现金流的转正,这个阶段开始会有一些需求,有些对新事物感兴趣的用户自发性接受这些新产品,也是新兴行业发展最快的阶段;不过社会上敢于尝试新鲜事物的人毕竟是少数,所以一个新兴行业必须找到一把钥匙,打开全民市场的钥匙,走向10—100的进程,就是第三个阶段,在第三个阶段,虽然增速相对不如第二个阶段,因为第二阶段的需求往往是自发性的,而大部分消费者是跟随身边人才做出选择的,但是由于基数大得多,这个阶段的市场空间远大于第二个阶段,当大众逐步开始接受新事物的时候,对于新产业公司来说,就迎来了更大的发展期。当然啦,如果10—100都完成了,一般就意味着行业进入衰退期,这就可以解释上面的“为啥xx买了五年不赚钱”。

我认为,目前的新能源汽车正处于二三阶段的切换期。过去两年,新能源汽车高速发展,每年翻倍,这是由于有一部分公司跑了出来,创造了一些不错的产品,同时一些对新事物敏感的消费者自发的购买新能源汽车,有些需求则是因为新能源汽车的优势带来的,比如运营车辆的需求,这部分需求在总的市场里面不算特别大,所以尽管这两年行业都是翻倍增长,但是目前新能源保有量只有三十分之一,大部分人对新事物依然没有兴趣。随着产品继续迭代,还有更多新能源车主使用的反馈,新能源汽车将逐步进入第三阶段,向全民普及的阶段,对于新能源产业的公司来说,如果继续做出更大范围消费者喜闻乐见的产品就是未来的重中之重。

我们上文举的智能手机的例子,比如在2009年的时候,虽然中国的智能手机销量占比就已经达到了33%,但可能我们自己很难感受到这个数据,因为一是当时的中国手机保有量并不像今天那么高,另一个原因就是我们大部分人并不是容易接受新事物的人。对于全球消费者来说,大部分人开始接受智能手机,并非诺基亚塞班、Ipone 1、或者早期安卓时代,而是2010年Ipone 4的横空出世,在Ipone 4之后,对于大部分人来说,拥有一台智能手机才开始比拥有一台传统功能机更具优越感,因此这时可以真正看作智能手机10—100的到来。但Ipone 4真的只是横空出世?为什么之前智能手机已经发展多年,却仍然未让大部分消费者心动呢?因为智能手机并非天生就具有颠覆传统的优势,需要数次产品迭代才能达到量变到质变,Ipone 4也是量变到质变的产品,它是产业发展到一定阶段才能实现的跨时代产品。今天我们看新能源汽车也是如此。

从智能手机的发展历程可以看出,已经经历1—10高速发展阶段的能源汽车,也需要正在等待类似时间点,从而打进10—100的更广阔市场。这个时间点会在未来两年到来,第一,从所谓的渗透率来说,上面已经对比了新能源汽车和智能手机的情况,目前的新能源汽车数据类似于2009年的智能手机,有一定的用户基础作为辐射;第二,从新能源实际使用情况来看,未来两年的量产新车逐步进入700—1000公里续航时代,已经超过大部分油车,快充量产技术进入10—20分钟充满80%时代,能大幅缓解续航焦虑问题;第三,L3—L4级自动驾驶将在未来两年快速发展,大量的自动驾驶测试道路获批,厂家迭代的速度不断加快,车载应用的进化更是日新月异,也是新能源汽车天生优点,这些也是对智能化下成长的新一代具有较大吸引。另外还有非常多的新变化,比如在燃油车时代,5万以下汽车的市场几乎是不存在的,但是在新能源时代,5万以下的微型车却是新能源市场重要组成部分。随着量变到质变,将有大量的消费者痛点会被逐一解决,从而打开更大的市场。

最后,我们来试图用行业发展阶段来解释当下的新能源走势。除了宏观问题的存在,我们认为从产业发展阶段来看,由于第三阶段的增速会低于第二阶段,市场迎来一次降估值的过程,这就是我们今年看到的股价现状。1—10的阶段,由于行业增速非常高,甚至每年翻倍,那么过去两年七八十甚至一百倍以上的市盈率是常见的,但进入10—100阶段,根据过去科技产业的发展规律,增速将下降到30%—60%,那么长期市盈率也将随之降低,不过由于打开了更大的市场,接下来的股票回报甚至有可能比第一阶段更大。

在2022年的今天,在市场声音扬言新能源被已经被抛弃的今天,我认为我们不过在一个新的起点上,就像1981年我们不能看衰腰斩后的英特尔、1987年不能看衰腰斩后的微软、1994年不能看衰腰斩后的思科、2008年不能看衰腰斩后的腾讯、2015年不能看衰腰斩后的隆基、2018年不能看衰腰斩后的英伟达……每个时代我们都会遇到一些新兴产业浪潮和站在浪潮之巅的伟大公司,我们很难保证这些公司将长盛不衰,但是在它们最好的时代,我们要牢牢抓住它们。

$宁德时代(SZ300750)$ $特斯拉(TSLA)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP