(原标题:寻找基金经理中的“稀缺基因”)

这是一份我看下来对做资产配置很有用的研报,了解基金经理的”稀缺基因”,在构建组合的时候可以更好的分散风险,让收益来源更多样化。也希望这篇报告能带给我们关于基金经理投资风格和基金研究方法上的更多的思考与启发。

华安证券这篇报告另辟蹊径,通过测算基金业绩与主动股基的跟踪误差,找出与基金典型风格存在差异的基金经理,这类基金经理长期来看与市场主流有明 显偏离,业绩曲线也比较独特,投资方法与能力也比较稀缺。

再通过定性的方式,对基金投资理念做梳理,总结出了四种稀缺风格的投资方法,分别是左侧价值型选手、择时轮动型选手、灵活交易型选手、持仓超分散型选手。

1、左侧价值型选手

左侧价值型代表选手有鲍无可-景顺长城能源基建、丘栋荣-中庚价值领航、姜诚-中泰星元价 值优选、杨鑫鑫-工银瑞信创新动力、曹名长-中欧价值发现、徐彦-大成睿享、冯汉杰 -中加转型动力。文中总结了这类选手的典型特征。

(1)左侧交易,知易行难

寻找低估值股票,“知易行难”,而价值型基金经理擅长这件事情,且往往买在股票下跌后,再等待估值的修复,这一点就与大部分的基金经理呈现反向,因为从行为 金融学角度来说,投资者的信心和股价是强正相关的,追逐过去上涨的股票是天性 使然,许多基金经理也不例外。

(2)持仓周期长,蛰伏等待

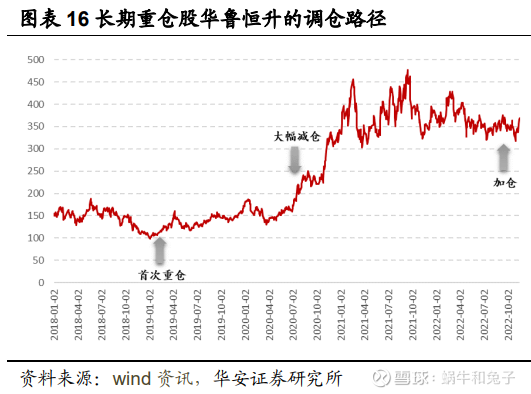

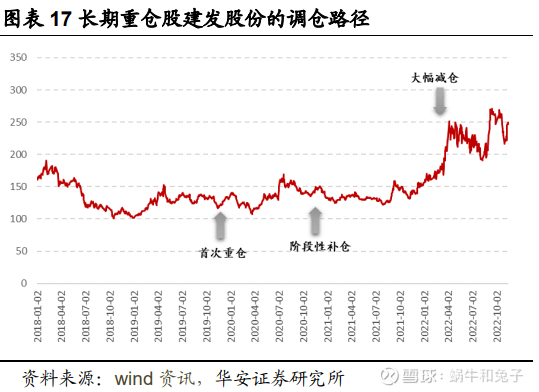

此投资逻辑下,基金经理对于部分股票的持仓周期很长。以姜诚的中泰星元价值为例,姜诚敢于重仓,前十大重仓股占比长期在 70%左右,持股周期通常比较长。姜诚重仓期数高达 12 个季度的华鲁恒升和建发股份的调仓路径如下:

两只股票首次重仓时间都是处在行情底部偏左侧的地方。

(3)自下而上,行业均衡

从行业配置来看,价值型基金经理没有统一的模板,基金经理多遵循自下而上的选股途径,不会拘泥于几个行业,长期行业配置都比较分散均衡且轮动速度慢。

总体来说,左侧价值型选手遵循自下而上的选股策略,以估值安全边际为出发,寻找市场上“便宜”的股票,行业整体偏分散均衡,换手属于中低,擅长左侧挖掘个股,前瞻性强,也能够静下心蛰伏等待估值的修复,对于市场的喧嚣与漂移保持 “不以物喜,不以己悲”,数十年如一日的坚守自我风格,才能与典型权益市场做出 差异化的风格。

2、择时轮动型选手

择时轮动型代表选手有林英睿-广发多策略、王海峰-银华鑫盛灵活、綦缚鹏-国投瑞银瑞利、吉莉-国投瑞银策略精选。

大部分的灵活配置型基金经理被动地采取保持高仓位运作的类权益型基金做法或是保持低仓位运作的类 “固收+”基金做法,积极择时且有择时能力的基金非常少,这类基金经理非常重视自上而下的管理方式,积极择时。这类基金经理的典型特征如下。

(1)积极择时,观点胜率高

四位基金经理均会对权益仓位做出积极调整,仓位在 50%~90%的区间内调整。择时幅度最大、最频繁的为广发多策略,其季间平均调整幅度达到 11.5%,观点切 换快,广发多策略收益率曲线与主动股基的相关性也是最低的,而国投瑞银瑞利、国 投瑞银策略精选的择时更偏长周期,2018~2020 年,整体趋势是加仓,而 2021~2022 年,整体趋势是减仓,择时观点基本准确。

(2)自上而下,行业进攻与防御的切换

以林英睿的广发多策略为例看他的择时操作。

另外三位基金经理也具有类似的特点,除了高择时胜率外,行业轮动胜率也相当高,根据基金每半年的全持仓测算接下来一个季度在行业配置上的超额收益,行业配置超额基本上长期稳定为正,其择时与行业观点前瞻性非常强。

3、灵活交易型选手

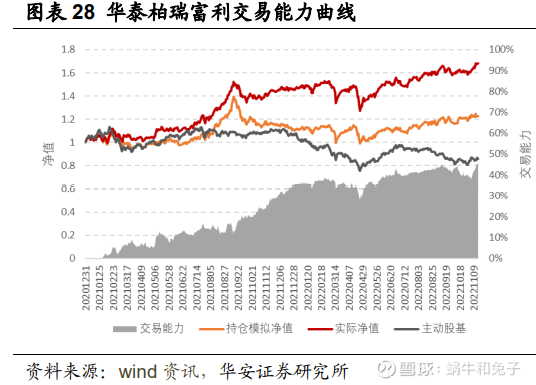

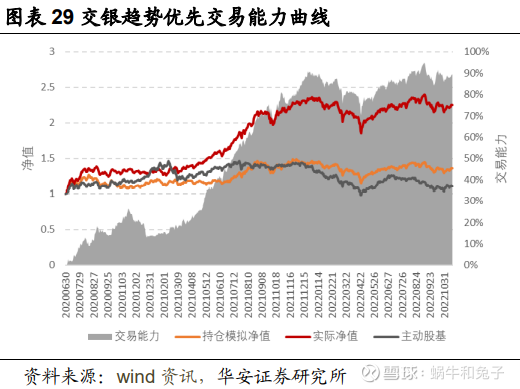

灵活交易型的代表选手有董辰-华泰柏瑞富利、杨金金-交银趋势优先、蔡宇滨-诺安低碳经济、范琨-融通内需驱动。

(1)波段交易,以换手换取业绩

高换手下,基金经理往往会在不断寻求景气赛道,对个股进行大量的低买高卖, 力求无视市场涨跌,做出向上“画线”般的净值曲线。

以基金半年报/年报披露的持仓为每只基金模拟净值曲线(图中橙色曲线),然后绘制真 实的净值曲线(图中红色曲线)与模持仓净值的差,作为基金的交易能力(图中灰色阴影部分),同时添加了主动股基的净值以供对比,可以发现,按照披露持仓模拟的净值曲线表现非常一般,主要还是高换手导向下把握住的短期交易机会贡献了大部 分的业绩。

(2)把握结构性机会,追寻景气赛道

在灵活交易型基金经理的业绩报告中,我们常常能够看到“控制回撤”、“寻找结构性机会”、“重点关注 XX 细分赛道”的关键词,基金经理擅长抓取市场的结构性热点。

整体来说,灵活交易型选手十分擅长寻找结构性行情,在盈利向好细分赛道中敢于重仓,在宽幅震荡行情中寻找波段,不断交易来实现与市场差异化的业绩曲线。

4、持仓超分散型选手

持仓超分散型的代表选手有国金量化多因子、招商量化精选、金元顺安元启。

(1)量化辅助,小盘低估低波

从风格暴露来看基金经理使用的量化指标,推测基金经理倾向于低估值、低波动、低杠杆、小市值的股票,招商量化精选对于流动性有一定的考虑,长期风格非常稳定,而国金量化多因子带有反转风格,并且因子暴露时间上有一些变化,推测会通过预测市场风格来获取超额收益。金元顺安元启对于低估值与小市值的暴露更加极致,持有个股的流动性较差。

(2)持仓独门股,贡献选股收益

分散型基金持有的行业一般都比较多且均衡,主要收益来源于精选个股。

(3)以量取胜,高胜率高盈亏比

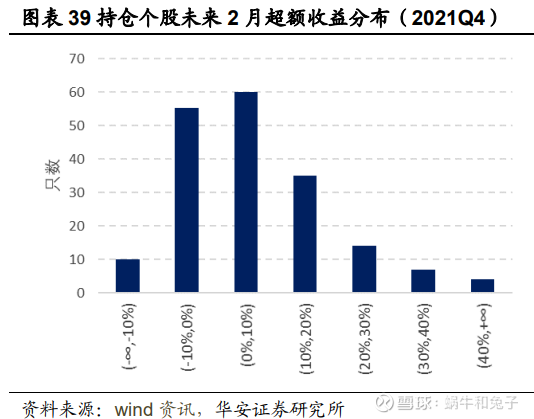

由于持有股票数量较多,以 2022Q2 全部持仓为例,分析这些股票接下来 2 个月的超额收益(相对于中证全指),发现超额收益大于 0 的股票数量较多,即选股胜率高,且超额收益分布呈现右拖尾,即盈亏比高,一小部分股票可能上涨幅度极大, 拉高组合的平均收益。

总体来看,持仓超分散型选手高仓位运作,换手频率偏高,采用一系列量化指标 精选个股,因此风格暴露有明显倾向性,行业均衡且分散,选出的个股冷门股偏多, 而主要收益便是来源于选股中的高胜率与高盈亏比。

个人总结

我在4类基金中各选了两只基金,可以对比看下这几只基金的业绩表现。

这8只基金在近1年多的回调中都没有跟随大势,表现出了很好的抗跌性,体现了自己独特的“稀缺基因”。在资产配置中引入这类基金,对平滑我们的净值曲线还是非常有帮助的。

大家还发现了基金哪些类型的“稀缺基因”呢?

风险提示:本文为本号日常研究成果,仅提供投资思考的思路,不作为投资建议,投资有风险,投资需谨慎!

参考资料:

华安证券——寻找基金经理中的“稀缺基因”

#雪球星计划公募达人#

@今日话题 @雪球创作者中心 @雪球基金 @ETF星推官

$交银趋势混合A(F519702)$ $招商量化精选股票(F001917)$ $国投瑞银瑞利混合(LOF)(F161222)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP