(原标题:绿电密码9:低利率环境是绿电发展的黄金时期)

我们说在绿电企业盈利能力极限公式:ROE=IRR+(IRR-LR)*S中,资源禀赋决定了项目的IRR,资产负债率决定了绿电企业可以加杠杆的空间S。这一篇我们来看看影响ROE的最后一个变量:融资成本LR。

因为绿电投资本身就是一个高杠杆经营的生意,融资成本的差异,对资本金回报率的高低至关重要。恰逢我们进入了一个低利率环境。对绿电企业来说,可谓是发展的黄金时期。要是在早些年普遍贷款利率超过6%的时候,这个生意就没法做了。

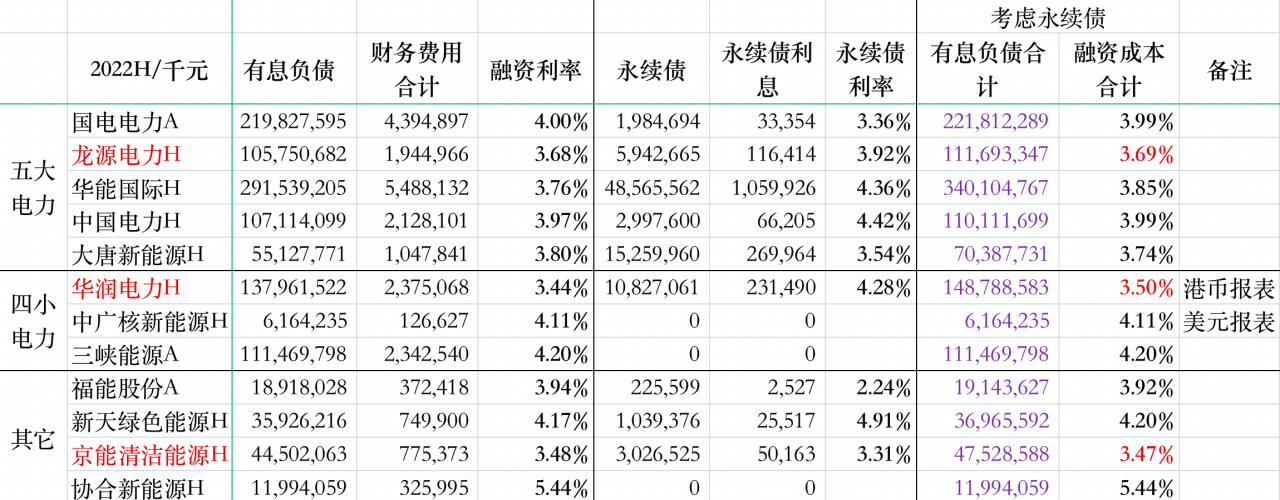

国央企可以获得更低的融资成本,民企在这个领域的生存空间受到挤压。我们统计了主流绿电企业上半年的综合融资成本,如下图所示:

统计数据可以发现:五大电力央企的综合融资成本均低于4%,四小电力央企和地方电力国企的融资成本也不高,在4%左右。华润电力和京能清洁能源的融资成本属于最低一档,比五大电力的融资成本还低。

不过,整体而言,国企融资成本之间的差异并不大。对于银行而言,国企的背书已经足够给其发放较低利率的贷款。华润和京能的低负债率对其获取低息贷款更有帮助。中广核新能源过高的杠杆,其中部分贷款来自兄弟公司的借贷,利率略高一些。

对比可以发现民企协合新能源的融资成本较国企高了150个基点。这就增加了其与国央企竞争的难度。不要小看这150个基点,在20%的资本金比例下,放大到ROE就差了6%,在其它条件相等的情况下,国企可以做到15%的ROE,民企就只有9%了。

协合还算民企中的佼佼者,很多其它民企已经在上一轮洗牌中离开了这个市场。好在协合一直坚持做高回报的风电项目,目前这150个基点的融资差距还是可以承受。目前来看,公司与国央企的融资息差有进一步收窄的趋势,有望缩小到100个基点以内。或许会给投资人带来意外的收获。

(最后顺便说一下,管理层业绩PPT和电话会议里披露的融资成本往往是偏低的,因为融资成本的口径有很多,管理层总是倾向于披露最低的那一个。比如把存款的利息也算进来,或者把高成本的永续债剔除掉,或者不考虑资本化利息部分,又或者用一个较大的时点融资基数做分母等都会拉低企业的实际贷款利率。我们的统计数据摘录了报表中的实际利息支出,还原了资本化利息,考虑了永续债收益,分母采用了年初和年中的算数平均值,得到的结果更具有参考意义。)

网页链接

网页链接

网页链接

网页链接

网页链接

网页链接

网页链接

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP