(原标题:谈一谈占比越来越多的投资收益长江电力的估值影响)

长江电力的主要资产已经计算过一遍了,但是对于公司的股权投资,一直没有算,现在看完大中小五家水电公司的股票之后回过头来,再来看一看长江电力的投资资产到底是个什么样子的。

截止2022年Q3财报,投资收益有41.8亿元,净利润为192.2亿元,已经占到净利润的21%还多,从2016年开始,投资收益占年年增加,从占净利润的6%增长到了现在的21%,对外投资的的长期股权投资从2016年的130亿元增加到了现在的553亿元。

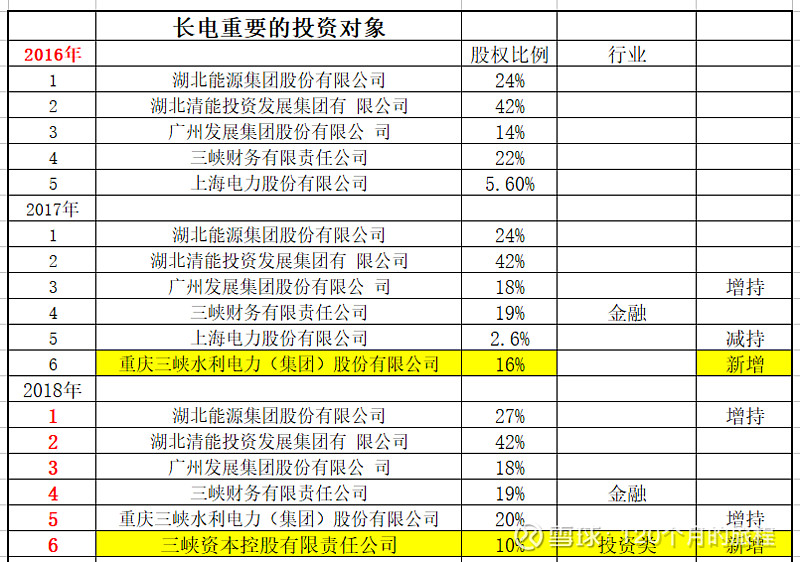

从2016年开始,列表如下:

2016-2018年,新增了三峡电力,三峡资本,清仓了上海电力,看不懂是如何为此操作股权投资,也许是心血来潮。

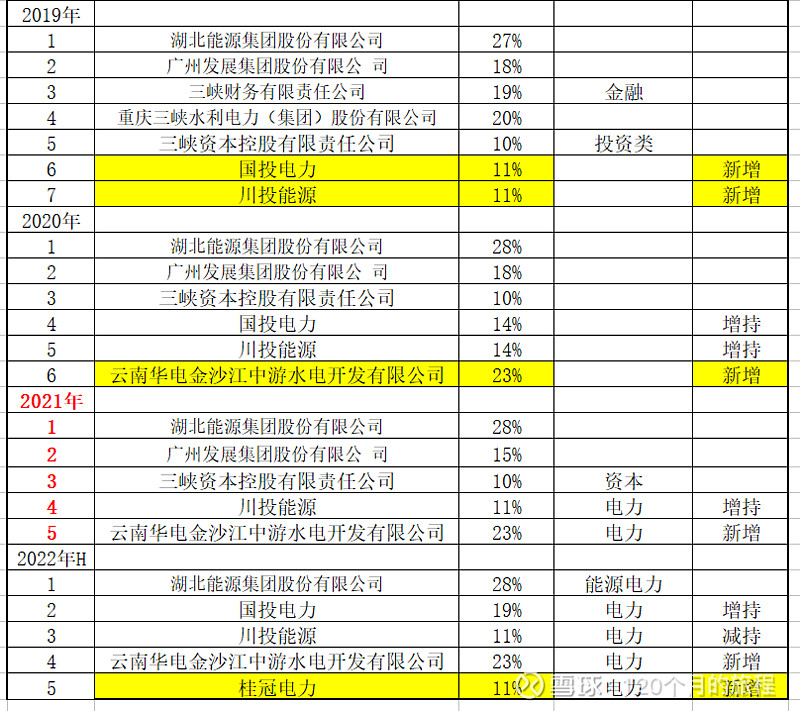

2019-2022年上半年,这个脉络就清晰了,重点投资了国投,川投、湖北能源、华能金沙江中游和桂冠电力,把全国排名一二三四五的水电企业全部拿下。其中在2021年国投电力被剔除出了重要合营企业的报表,导致在2022年疯狂加仓国投电力,现在持股已经19%了,对于这个大个头的国投电力,已经很不少了,这应该是非常看好国投电力的水电资产啊。

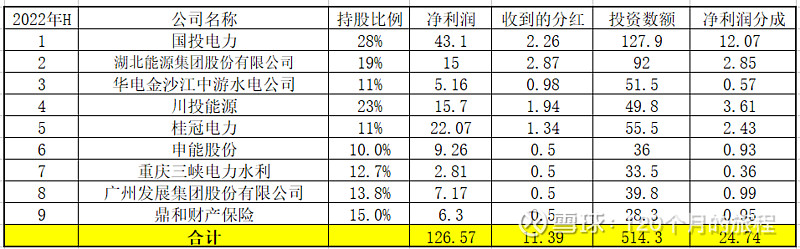

截止2022年上半年,公司一共有64家参股股权企业,一共投资645亿元,投资主要超过10亿元的公司如下表所示:

从上表所看,这13家企业占据总投资645亿元的610亿元,另外50家企业分了剩下的35亿元投资,这些企业的前五名分别是装机第二的华能控制的金沙江中游公司,装机第三名的雅砻江水电和桂冠电力,还有三峡集团湖北小水电公司的湖北能源公司,妥妥的水电大拼盘。持股比例从11%到28%不等。

下面非重要的大额股权投资公司有上市公司三家,分别是申能股份,广州发展和重庆水利,分别为华东上海地区,华南地区和重庆地区上市公司,都比较优质,另外有集团的兄弟公司三家,分别为三峡资本,三峡财务和三峡基地(好像是三峡集团的后勤公司)公司,亲兄弟,财务公司和资本公司绝对是三峡集团的主力军团。鼎和财险是南网相关的保险公司,做的是电网的业务多一点,基本上属于旱涝保收的那种,跟国网的英大保险差不多的性质。湖北清能这家公司则是长江电力一直想甩出去却一直没有甩出去的公司,在2022年10月又被挂上卖出的标签,卖出价格为46亿元,对应成本的25.4亿元,基本上能成交的话赚了90%,也还是可以的。

纵观这13家长期股权投资的公司,基本上以国有企业为主,电力为主的公司8家(5水3火),水电公司电力方面特别是水电是大头,财务公司1家,投资公司1家,保险公司1家,挂牌卖出的公司1家,集团内后勤公司1家,很明确的意图和战略定位,风险都不大,且都有稳定的现金流,就一个湖北清能稍微有点不搭边的还给准备卖出去了,给公司管理层点赞。

公司的长期股权投资均以权益法来计算长江电力的投资收益,这13家主要的公司除了8家电力相关的公司容易预测以外,财务,投资和后勤信息都不太友好,保险公司经营则相对比较稳定。所以抓大放小,测不准的就不去测了,只拿剩下的8家电力相关公司来重点分析,看一看这些公司一年产生的稳定收益有多少。

这9家公司,鼎和排除在外,但是业绩应该也是相当的稳定,不会大亏大赚。剩下的那些除了华能金沙江中游公司不是上市之外,都是上市公司,也比较好预测他们的业绩,特别是桂冠,金沙江,国投,川投、三峡水利和湖北能源更容易一点,基本上年变化很小,且都是水电为主的公司,按照装机容量就可以大概预测出来或者按照年利润的比例也基本靠谱。

其中桂冠最主要的资产是红水河,一共装机大约1000万千瓦的水电,长电的权益装机为110万千瓦,国投和川投最主要的资产为雅砻江水电,一共装机大约2000万千瓦,最终可以装机大约2900万千瓦,现在长电在两投的权益装机为2000×0.52×0.28+2000×0.48×0.23=512万千瓦。湖北能源水电装机大约466万千瓦,长电的权益装机为88万千瓦,金沙江中游公司截止2021年年底一共装机1400万千瓦,最终规划装机容量为2000万千瓦,其中长电占比11%,权益装机容量为154万千瓦,三峡水利和其他的都忽略不计,这么计算下来长电的权益水电装机容量为110(桂冠)+雅砻江(513)+湖北能源(88)+金沙江中游(154)=865万千瓦。如果远期的装机容量算上,妥妥的超越1000万千瓦。

如果给这1000万千瓦不需要自己再投入的水电资产估值,该怎么估值呢?这个资产跟三峡在内的6座巨型电站相比,到底是优质资产还是比较差一点的资产呢?

再有就是上述几家公司的光伏,火电,新能源等资产,就不细算了,现在再回顾一下长电的主要资产,6座巨型水电站。

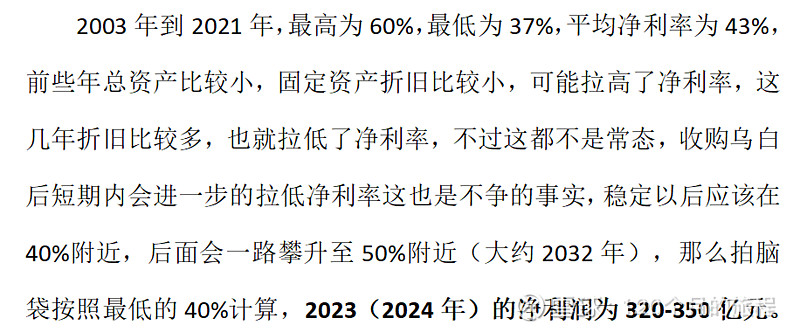

那么就能估算出长电大约的市值了,市盈率还是取中位数18,长电的投资资产可以年年产出大约50亿元以上的收益,而且还会随着时间的增加越来越多,那么乌白注入后的净利润大约为370-400亿元之间,市值则大概为6660-7200亿元之间,合理的买入区间为0.6-0.8折。

现在的长电市值为4700亿元,对应最低6600亿元(2023或者2024)的折扣为0.71折,分红率按照70%考虑,分红大约260亿元,总股本230亿元来算,一股1块钱左右,这么来算也不算太贵,如果想长期拿着的话,此刻的长电具备一定的投资价值,至于长电的风险诸如来水不稳定,降水线北移动,地震等,在我看来都不是风险,我眼中的风险则是风光乱投资,跨行业,跨专业乱投资。

长电,华能、桂冠、黔源、南网储能等代表水电类股票的估值汇总#水电投资#

$长江电力(SH600900)$ $华能水电(SH600025)$ $桂冠电力(SH600236)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP