(原标题:长江电力收购乌白分析)

长电收购乌白已获批准。收购后,有人说净利润增加80-100亿,长电每股收益到达1.5元,说是一笔所有股东受益的收购。

我也来试试分析这笔收购,毕竟长电的确是所有上市公司里面不可多得的养老标的。

看图

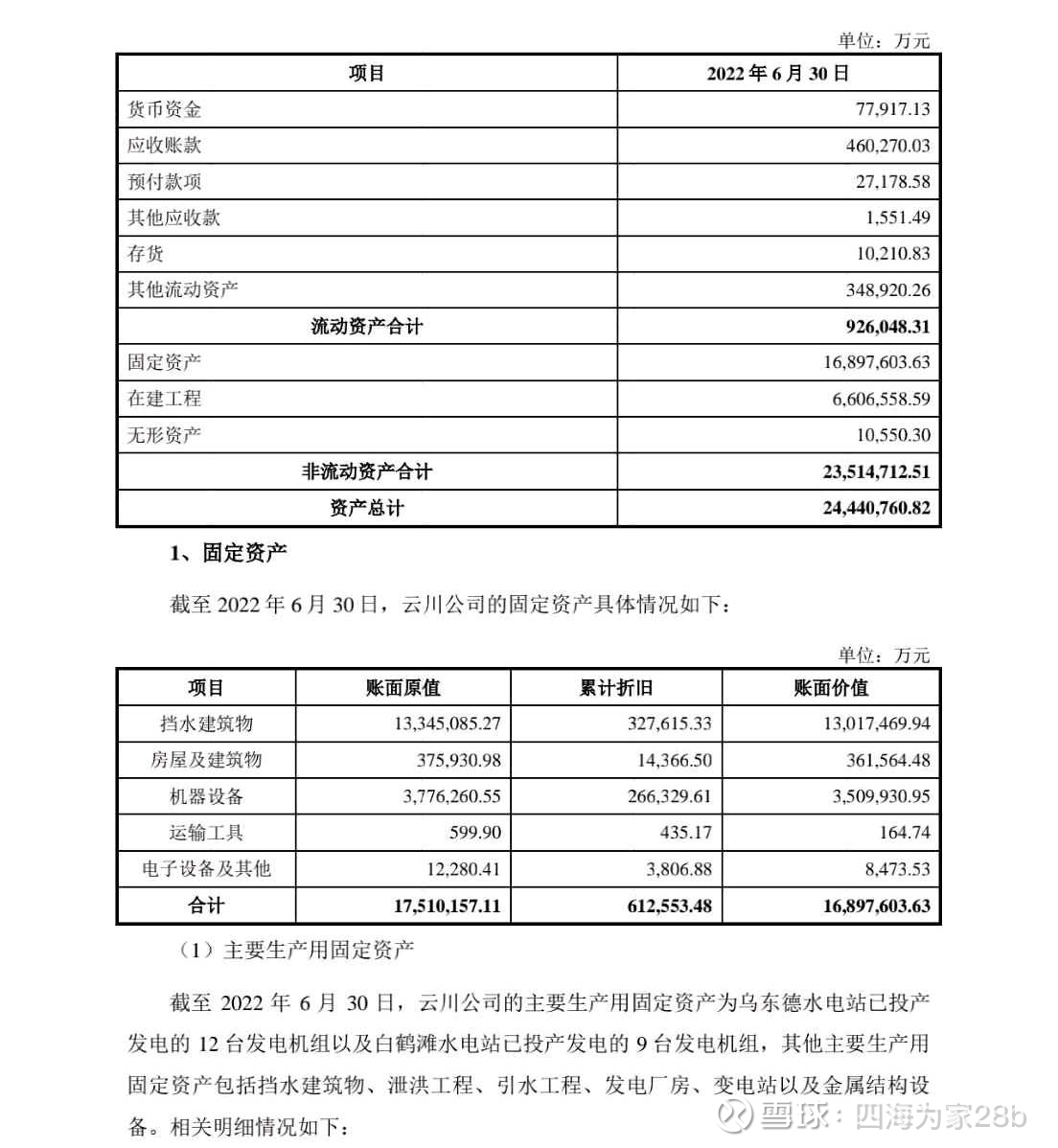

总资产2444.1亿,其中固定资产1689.7亿,在建工程660.6亿,流动资产92.5亿。

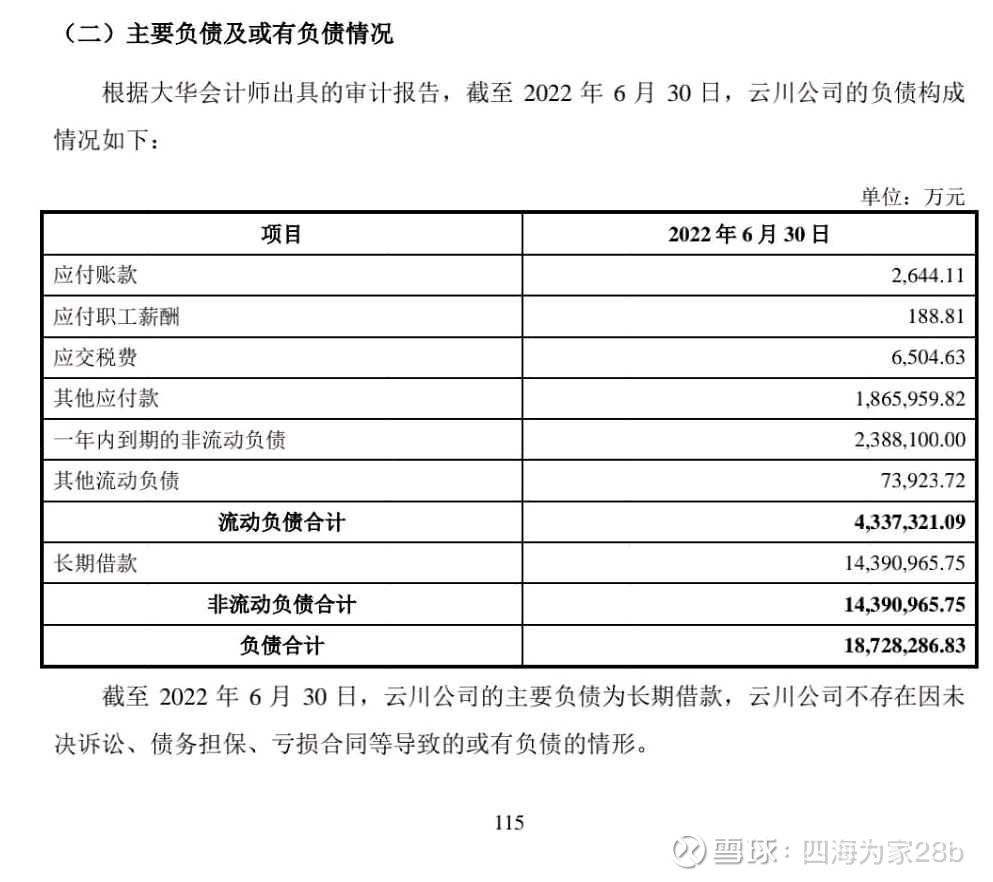

再看负债情况,流动负债433.7亿,长期负债1439.1亿,总计1872.8亿,其中有息负债最少1680亿

净资产571.3亿。

交易对价804.8亿,其中161亿向原股东增发9.22亿股,另外定向增发161亿,大约8.8亿股,总股本增加约18亿股。另外大约还需要现金支付490亿,应该主要是发长期债融资。

收购后,负债增加2360亿,其中有息负债最少增加2170亿,按长电的融资能力,利率控制在3.5%应该不难,年利息费用76亿-82亿。

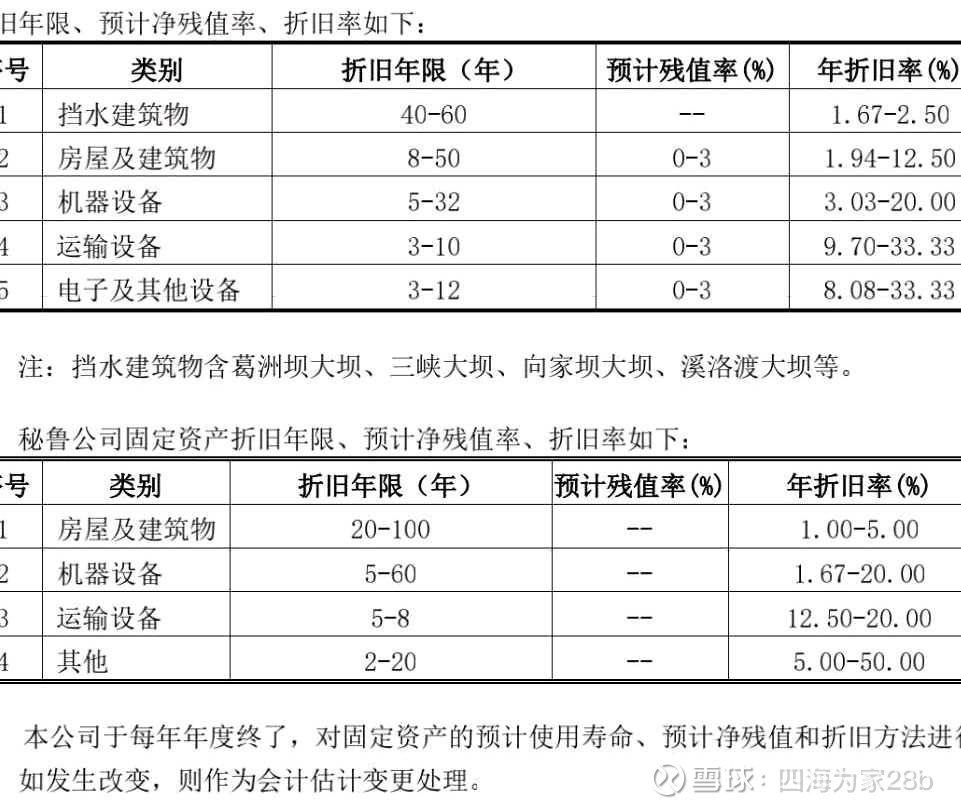

收购后,固定资产加在建工程增加2350亿,按长电去年2200亿固资折旧113亿算,年计提折旧121亿。考虑新旧电站的差别,按长电的折旧政策,档水建筑40-60年,房屋8-50年,设备5-32年,取中值,660亿在建按同比例转固,则乌白年计提折旧约95-100亿。

再来看看税和管理费用。两电站年发电1000亿度,平均电价0.26-0.28元,年营收260-280亿。长电去年营收556亿,税及附加和管理费用约26亿,同比例约12亿。

综上,乌白收购后,年营收约增加260-280亿,成本大约在183-194亿,税前利润约80亿,所得税有优惠约12亿,净利润约增加70-75亿。

收购完成后(包括定向增发161亿)长电总股本从227.42亿股增加到245.42亿股。

不考虑今年来水不好的情况,不考虑其他因素影响,按去年净利润262.7亿算,今年总净利润约335亿,每股收益1.366元,去年为1.16元,增厚0.2元左右。按当前分红政策,年分红在0.95左右,按21元股价,分红收益4.52%。

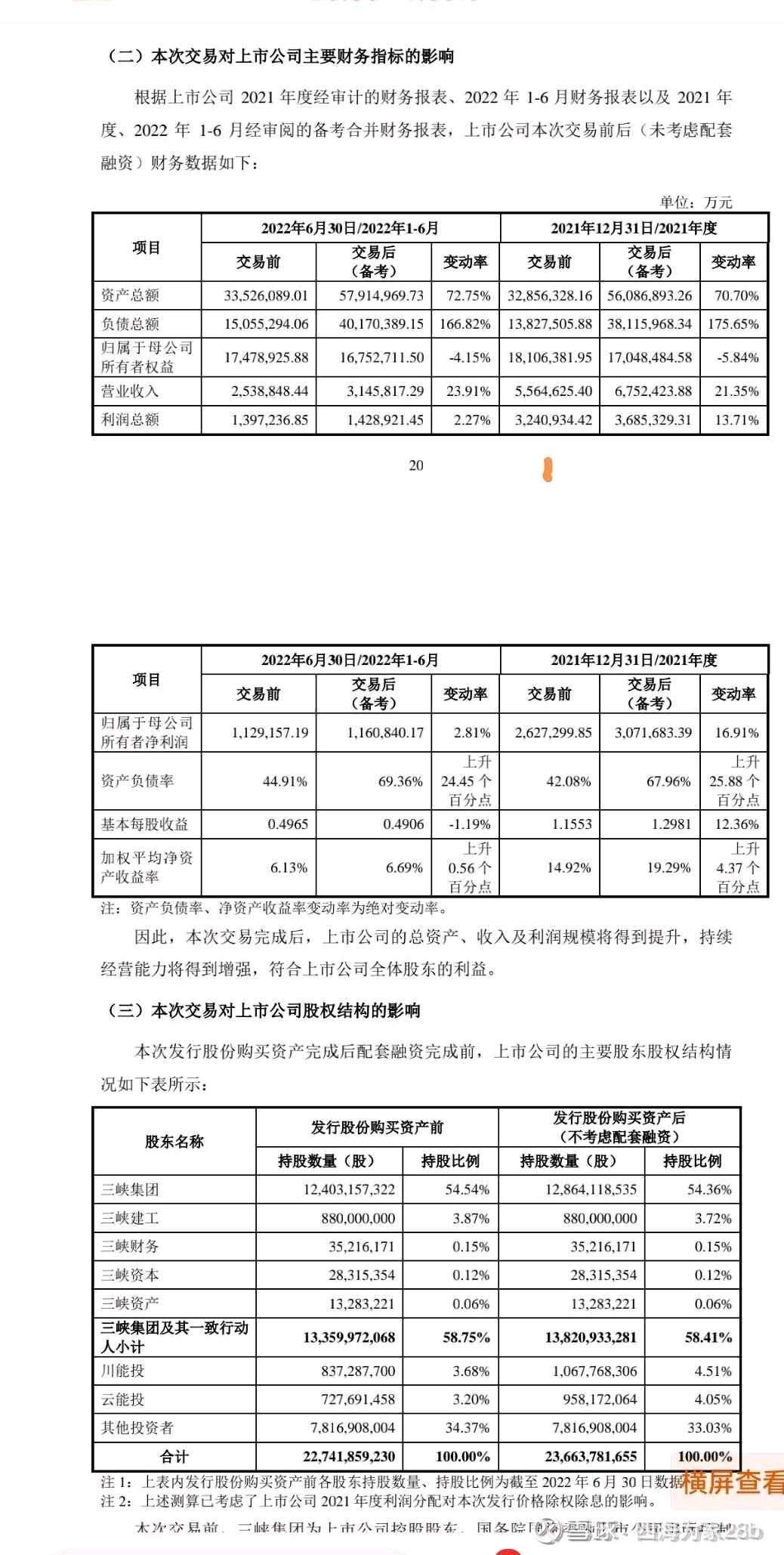

看图,交易完成后,长电的总负债将到达4000亿,资产负债率接近70%。

尽管水电站资产质量优良,长电的还债能力,融资能力不错,但是4000亿的债务压身,尽管年营收会上800亿,自由现金流也会到500亿去,但是2025年后还能不能保持70%的分红,是值得存疑的。

当前美债收益率在4.5-5%左右,和预期的长电分红收益平齐,未来可预计的两三年下降的可能性不大,也就是人民币基本没有降息的空间了。一旦人民币走上加息通道,对长江电力的影响将是巨大的,一个点的上涨,将影响净利润40亿。

因此,长江电力在2025年后的十年里,大概率会迎来还债的十年。

尽管长江电力是整个市场上为数不多的养老股,但是,当前的股价不说贵,至少不便宜。未来两三年,如果长电改变分红政策,股价可能到大股东增发价,甚至更低,那个时候才是大举加仓的时候。当前,适合持有,不适合加仓。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP