(原标题:博枫Carry收入在BAM和BN之间的分配)

纯技术计算贴,没有提供结论,对绝大多数人无用,可忽略。@HenryX1e @肖恩她爹

$Brookfield资管(BAM)$ 基金管理业务从$布鲁克菲尔德(BN)$ 分拆后,其管理基金的Carry收入分配如下:

1、分拆之前已经完成资金投放的老基金,Carry的收入和相应成本(主要是员工奖金)全归母公司BN。

2、未来的基金(包括去年募集这批新基金),Carry的67%归BAM,33%归BN;成本由BAM负责。

这些收入应该怎样估值呢?

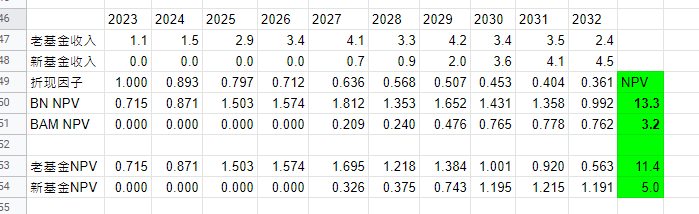

正好,今年9月份投资者日时,管理层提供了对未来10年Carry收入的指引(见下图),并且对老基金和新基金的贡献分开做了预测。

因为他们过去的指引都比较靠谱,模型中2023-2032的Carry收入我就使用他们的数字。

同时,我假设10年后(2032年以后)的业务价值为0。显然博枫在10年后依然会存在,而且大概率管理比现在更大规模的AUM,并将持续产生Carry收入;但是保守起见,我就假定为0了。

老基金Carry收入的利润率我设定为65%。这个没什么悬念,因为员工奖金的分配比例是合同已经定了的。

新基金的Carry收入,归BN的部分,我假设利润率为80%。其实完全可以是100%,因为总部没多少人分钱。也可以像$Kkr & Co.(KKR)$ 那样分10%给负责资产负债表投资的员工。我就保守一些。

归BAM的部分,我假设利润率为70%。其实新基金这些参数都影响不大,因为新基金对未来10年收入折现值的贡献很小。

保守一些,用12%的折现率。我算了一下未来10年Carry净利润的折现价值 (NPV),见下表。

未来10年的Carry净利润,以12%的折现率计算,总共价值165亿美元。

这里面老基金贡献了七成(114亿美元),新基金只贡献50亿。

当然,这与我完全没有计算10年后的收入有关,因为新基金的Carry收入要到2029年才开始显著。本来折现下来就吃亏(10年后的一块钱折现到现在只值3毛6),然后分了四年正要起飞又被我一刀砍掉了。

这次分拆中,165亿的价值,BN分走了八成,133亿美元(不包括因持有75%的BAM而获得的间接价值)。BAM只分到32亿美元。

从这些计算中能得出什么启示呢?

1、首先,基金Carry收入的价值,在折现后没有管理层PPT里说的那么值钱。

管理层觉得总共值270亿(55亿的未变现净Carry +8倍Target Carry )。

我算出来只有165亿美元。差别主要来源有三个:我对未变现净Carry进行了时间折现,打了折;对Target Carry采用了比较高的折现率和比较符合实际的变现时间表(收入更后置一些);我完全没有包括10年后的业务价值,假定为0。

2、Carry价值对BAM的贡献很小。

32亿美元占BAM价值(我估算500亿)或现在市值(440亿)只有6-7%(虽然随着时间推移会逐渐上升)。

在估值时可以暂时忽略Carry不计。可以假定BAM主要收入和价值100%来自于更稳定的基金管理费。

可能在五年后(2028年),新基金开始要显著贡献Carry时,才需要开始关注这部分的价值。

3、Carry价值对BN的贡献比较大。

133亿占BN价值(我估算大概800亿)的17%,占现在市值(530亿)的25%,贡献非常显著。

但是,这部分又是市场经常会错误评估或者完全忽略的价值(通常认为Carry收入不稳定,给予较低估值;但在牛市时又可能被高估)。

所以,对于了解博枫的长期投资者,可能会不时产生很好的交易机会,也需要投入更多精力在分析这块收入上。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP