(原标题:阿里影业和猫眼娱乐之对比)

$阿里影业(01060)$ $猫眼娱乐(01896)$

我最近写了两篇关于阿里影业的专栏,不少朋友留言进行了交流,其中有些观点可能来源于直观的感受,但实际情况并非如此,尤其是关于阿里影业和猫眼娱乐的对比,我用客观数据做个对比分析。

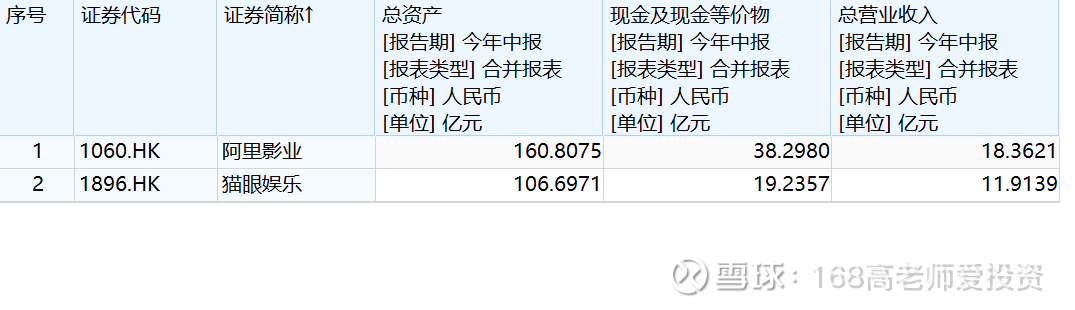

数据来源于Wind资讯,从总资产、现金及现金等价物、营收来对比,阿里影业无疑比猫眼娱乐体量更大。

阿里影业的网络平台是淘票票和灯塔专业版,其中淘票票是面向普通消费者的电影票和演出门票的网络销售平台,而灯塔专业版是面向影视专业人士的数据服务平台。

猫眼娱乐的网络平台是猫眼电影和猫眼专业版,其中猫眼电影是面向普通消费者的电影票和演出门票的网络销售平台,而猫眼专业版是面向影视专业人士的数据服务平台。

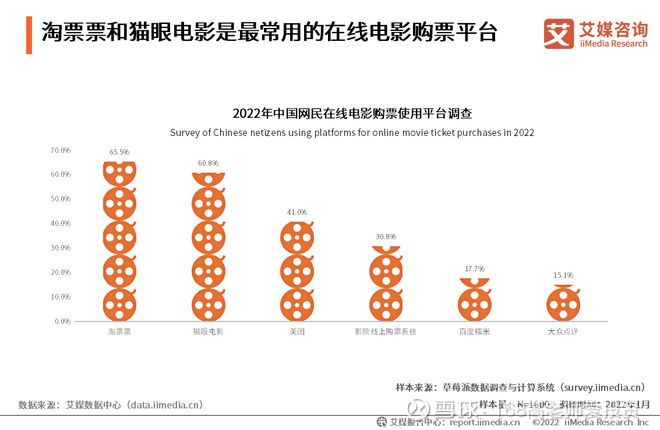

关于双方网络平台的对比,没有查询到可靠的数据,只有这张图可供参考,这些分项加总超过了100%,应该是很多消费者这几个平台都在用,进行价格对比,好比买东西在淘宝和京东进行对比。

阿里影业营业收入结构:

猫眼娱乐营业收入结构:

阿里影业和猫眼娱乐的营业收入结构是不一样的,其中阿里影业的内容制作收入加IP商业化(IP业务也是广义的内容制作)占比高达70%,科技业务占比30%,科技业务不仅仅包括网络售票,还包括影院的科技服务、电影行业的科技服务,所以从结构上看阿里影业更依赖于内容制作。

猫眼娱乐的网络售票业务加广告收入占比高达55%,内容制作收入占比45%,所以从结构上看猫眼娱乐更依赖于网络售票。

我在之前发表的文章《阿里影业投资价值第二弹》中提到,阿里影业的收入结构和去年同期发生了很大的变化,内容制作收入翻了一倍,而科技业务和IP业务几乎没有增长,从之前类似于猫眼娱乐的收入结构转型到在内容制作上发力。

我认为阿里影业的收入结构转型是明智的,因为平台经济(网络售票)已经到了瓶颈,首先是活跃用户数增长很慢,其次是消费者习惯于货比三家,淘票票和猫眼电影的票价谁低就买谁,导致网络售票的毛利并不高。

综上所述:我认为阿里影业努力寻求业务结构转型的努力是值得期待的,值得给予更高的估值,不仅仅是因为阿里影业体量更大,更重要的是因为网络售票的平台经济已经发展到瓶颈,未来的增长点在内容制作。从中报来看,阿里影业的营收同比增长35%,EBITA为1.49亿元(去年同期-0.05亿),归母净利润-2200万(去年同期-5300万)。考虑到内容制作从投入到产出需要一定的时间,今年新增的营业成本转化成营业收入是有时间间隔的,预测未来的财务数据会更加好看,相信归母净利润能够很快转正。届时,电影行业的估值提升叠加阿里影业的业绩提升,投资者将喜迎戴维斯双击。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP