(原标题:生猪价格的三次探底?)

生猪价格最近的4-5个月走出了一波过山车的行情,先是从16上冲到28,然后两个月不到的时间跌到18附近。其实按照正常的情况看,上下的波动幅度没有这么大,回顾本轮这么大的波动,有两个非常重要的原因:供应的超预期以及需求的严重不及预期。

生猪的价格在7月到10月的上涨,很大程度上是压栏,然后二次育肥导致的供应的延后,并增重,现在回过头看的确不正常。近期的消费大幅度走弱,一方面疫情精准防控以后,的确对消费量产生了不小的影响,现在餐饮真实的冲击短期看还是比较大,甚至在10月高点的时候,大家不可能有这么差的预期的,事情的演绎,往往伴随着很多的不确定性。

回过头来看,对这波猪肉的大幅度波动,出现了比较严重的判断失误。今年的6-7月份,猪价上涨之前,对于今年的猪价的正常判断的预期在24-25附近,太高也没有,太低感觉也不会。最主要的原因是,养殖企业如果维持正常的利润,加速过去一年多的下滑饲料价格的持续走高,这个价格会相对均衡。但是今年的十一后,价格快速的脉冲上冲30元的时候,保持了太乐观的预期,以至于,我认为旺季的需求应该不会差多少,应该还是能够维持一个相对较高的价格做震荡,尽管可能有压栏育肥以及疫情的影响。但是真实的情况,还是比我预计的要差不少,疫情的快速影响,导致价格的崩跌,育肥养殖出现亏损。

现货猪价:近期大幅度走弱,跌幅9元/公斤

这轮猪周期博弈的相当厉害,原因也很简单,一方面是上轮猪周期涨幅较大,资金的关注度非常高,研究的非常细致充分。另外一方面,生猪期货推出以后,大家从原来的预计猪价,到目前通过生猪期货的远期合约来关注猪价变化,信息反映的更加充分敏捷。以前大家关注猪周期,都是看现货价格,现在变成了,关注远期的价格,毕竟生猪的周期,并没有非常长,我记得去年9-10月份生猪价格第一次探底的时候,当时判断猪肉价格要反转,逻辑就是叠加了生猪产能去化,利润以及远期价格的,现在回过头看,这种逻辑可能会逐渐的被重视关注起来。

到目前位置,看未来,猪价预计要出第三个低点,去年的10月(均价8-10元/公斤),今年的4月(11-12元/公斤)以及预计明年的4-5月份(期货盘面定价:15元/公斤)淡季。我们说以往的猪周期,基本符合蛛网模型的定价,周期维持在3年左右的中枢,但是生猪期货推出后,会不会使得周期变得更加频繁跟博弈,这也是完全有可能的。

回到猪价上来,既然这轮猪价下跌有需求因素,也有育肥集中出栏导致的踩踏,那么对于明年的猪价预期怎么看?还是要回到最基础的上,母猪的情况如何,养殖利润如何,需求如何上。

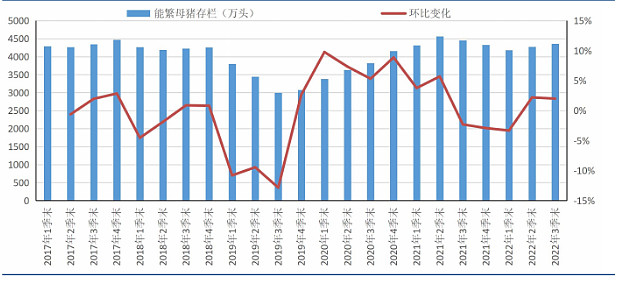

能繁母猪数量:有所增加,但是幅度有限。根据统计局数据,今年三季末能繁母猪存栏量4362万头,较二季末环比上升2.0%,较一季末环比上升4.2%;根据农业部数据,截至目前能繁母猪存栏量较前期低位回升约4%。新增的数量并不是非常多,主要原因是养殖企户的利润回归比较慢。今年的5-6月份,生猪养殖户才开始进入盈利期,行业才进入补栏周期,而近期的价格下跌使得利润再次大幅度回落,叠加上去年的巨亏,其实也可以想象,现金流的压力恐怕还是比较大。

能繁母猪数量:

猪粮比价:目前为6.5:1

生猪期货合约:远期合约升水

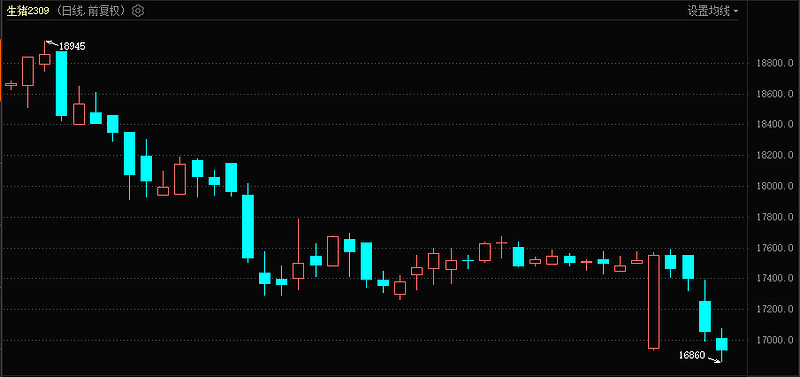

生猪期货2301:

生猪期货2309

结合目前的情况:市场是在预计,明年的二季度末期可能有新一轮的产能去化的,这就意味着:如果这轮上行周期结束了,新的产能去化马上逐渐的开始;如果没有结束,那么第三轮的产能淘汰也开始了。所以整体上看,由于能繁的增长有限,产能去化的可能,以及明年下半年的需求提升等因素叠加的预期,生猪价格,从节后回落,然后到明年的三季度再次出高点的可能将会变得更现实,而且明年的整体均价应该是比今年要高的。但是,还是要小心,大型上市公司的能繁存栏量上升的问题。

然后聊养殖企业上市公司的问题,因为前面对于猪价的预期相对乐观,导致了对养殖公司的相对乐观。但是因为做判断的时候,大型的养殖企业涨幅非常有限,如果利润维持,企业股价通过业绩应该是有正常反映的。10月初,部分现货到30元附近的时候,大型企业股价也表现非常克制,而近期的生猪价格大幅度回落,尤其是周五奇虎2301接近跌停,养殖公司的股价也没有预期的这么差,因为资金或许开始盯着2309看是否能够兑现利润,这就是博弈开始的地方。

周期的本质是供需关系的博弈,而周期股股价变化需要依赖利润,没有利润,就不会有正常的生产供应,就会导致价格上涨,形成周期。俗话说:杀头的买卖有人干,亏钱的生意没人做。目前的生猪价格,如果按照2303的期货盘面计价,可能也就牧原股份以及温氏股份少部分成本管理优秀的公司能够有盈利,其他的公司甚至部分的养殖户想要维持较高的利润那更是不可能。

我还是倾向于认为,本轮猪周期,由于养殖企业的利润兑现不够,上市公司的股价价格反映的也不够,如果有新的产能去化,也不见得是坏事情。如果一直在关注猪周期的,我觉得适当的去博弈没有问题,如果没有参与或者关注比较低的,可以忽略这个板块,毕竟波动起来还是非常高,确定性也不是非常大,还要考虑非常多的其他因素,比如能繁去化不及预期,疫情导致消费迟迟不能兑现等等因素。

周期的最佳买点当然是价格足够低的时候,因为无论怎么波动,都是利润波动,而追涨可能面临较大的成本的亏损以及时间成本的叠加,这点,无论是生猪,还是黄金或者其他产品都一样。

@今日话题 $养殖ETF(SZ159865)$ $温氏股份(SZ300498)$ @富国周期君

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP