(原标题:光伏产业链价格进入下跌通道)

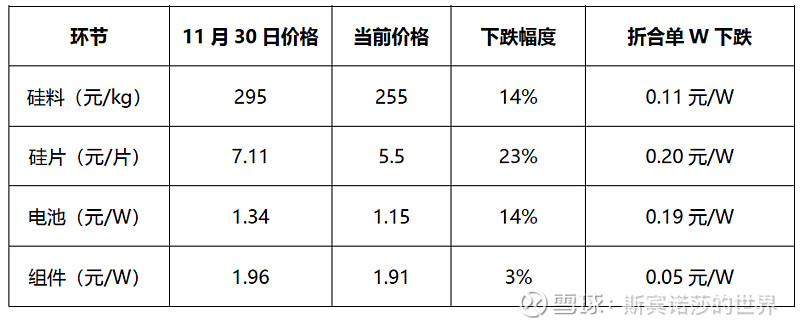

昨日,infoLink公布价格,光伏产业链价格大幅下跌。来看看,进入12月份以来,价格跌了多少,如下图所示。

根据转化为单W价格下跌幅度来看,利润损失在硅料、硅片环节!电池片传递价格,利润暂时留住。组件是否会截流利润?从infoLink公布价格来看,确实留住了不少利润。但是注意,这个价格是平均价格,实际上组件在售卖和招标过程中,价格差异较大,不能单纯从平均价格来推断组件会留住利润。

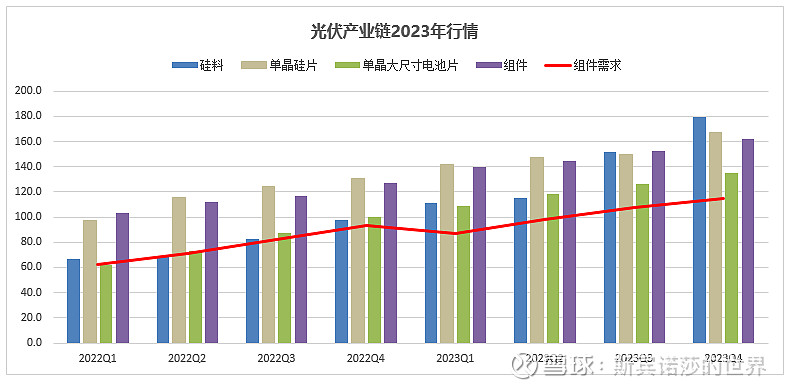

我在2022年8月份的文章《再看通威股份》,就分析过产业链供需形势,得出2022Q4产业链供给将出现宽松,随后将出现过剩的结论。下面再复盘一下,2023年装机需求假设340GW,按照1.2的容配比,组件需求大概410GW!产业链供需形势如下图所示。

硅料:2023年底将非常惨烈,预计价格会跌到100元/Kg以下,通威,大全,新特等会损失大部分利润。因为跌的价格全是利润。并且从产能来看,预计未来3年甚至更长时间,不会有起色。

硅片:说了很多次了,硅片学习曲线扩散,现在很多厂商都会拉棒和切片技术了,隆基的优势再被不断缩小。2022年硅片依然赚钱,是因为长单锁定硅料,但是许多硅片厂无法开工,而能够顺利完成价格传导。2023年以后,硅料不紧缺,过剩产能将开足马力生产,届时压力将非常大。

大尺寸电池:目前来看,唯一有优势的环节!产能相比最小。2023年利润会削弱,但是下降幅度,相比于上游两个环节,会更小。

组件环节:不能看产能,得看渠道,销售情况。但是目前通威大举进入,引发招标端的价格战,竞争不确定性较大。

我早在2021年6月份,就在文章《通威的机会》里面说:通威的机会在于做组件。从目前来看,通威也确实宣布了大规模组件项目,未来将在盐城,南通,合肥等地大规模上组件。从这件事儿,可看出光伏产业链竞争的本质:握住组件渠道,上游进行技术迭代!因此,未来光伏行业惨烈的竞争中,组件龙头会处于优势地位。技术迭代来看,硅料有技术迭代(颗粒硅),电池片有技术迭代,分别为TOPcon和HJT。我看好电池片的技术迭代,未来在产业链过剩情况下,电池环节有超额收益,从大尺寸到新技术。

各个企业的利润情况就不推演了,有兴趣可以参考之前的文章推演逻辑,以及上图的行情供需形势,自己做一做推演。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP