(原标题:中国锂电产业链到底有多少库存可供消耗?)

本文是《2023年至2025年全球锂资源供需平衡表》网页链接的番外篇,为了更好理解此篇,建议首先阅读正番。

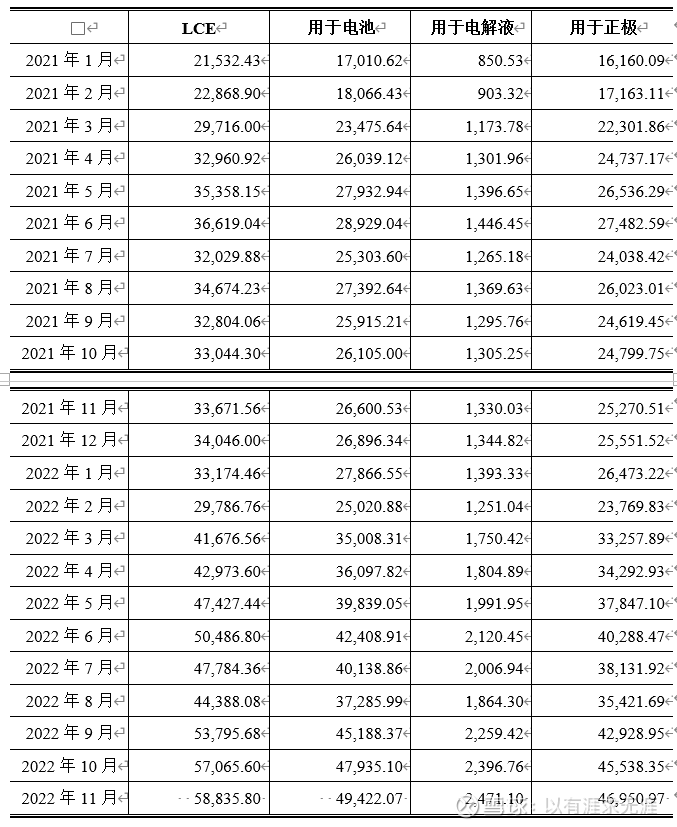

手头连续可比的数据暂时只有2021年1月至2022年11月由SMM、中国海关总署和中国汽车动力电池产业创新联盟(以下简称“动力电池联盟”)公布的相关数据,部分数据虽有缺失,但经过换算推导也足以补齐逻辑链条,论述一个月库存这种小问题,绰绰有余了。

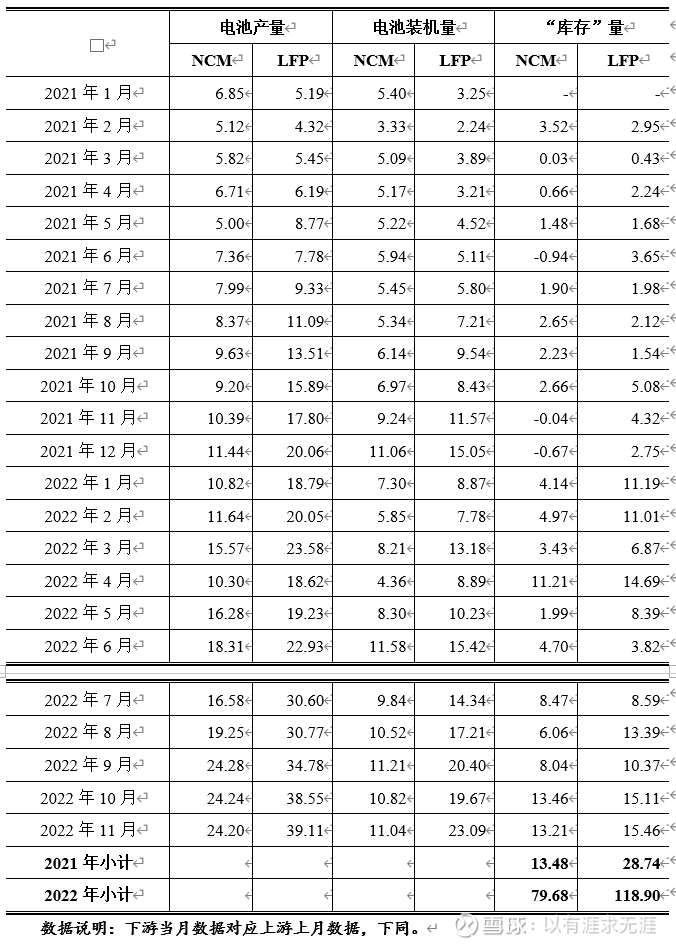

一、电池厂和整机厂环节

上表最后两行加粗的数据就是电池库存吗?答案当然是否定的!

根据海关总署的公开数据,2021年度和2022年1-10月,中国锂离子蓄电池净出口数量分别是18.88亿个、22.19亿个。如果说海关总署没有动力电池的专门统计,数据还不是那么直接,那么动力电池联盟的数据就直观多了,2022年1-11月中国动力电池出口量合计127.9GWh(可惜没有2021年的数据)。扣除出口量,截至2022年11月底,中国动力电池库存量应该在80GWh左右,这个库存量是电池厂已生产未装机,以及整机厂已采购未装机的两部分库存的总和,差不多就是12月预期销售量和装机量的一个月多一点的量。

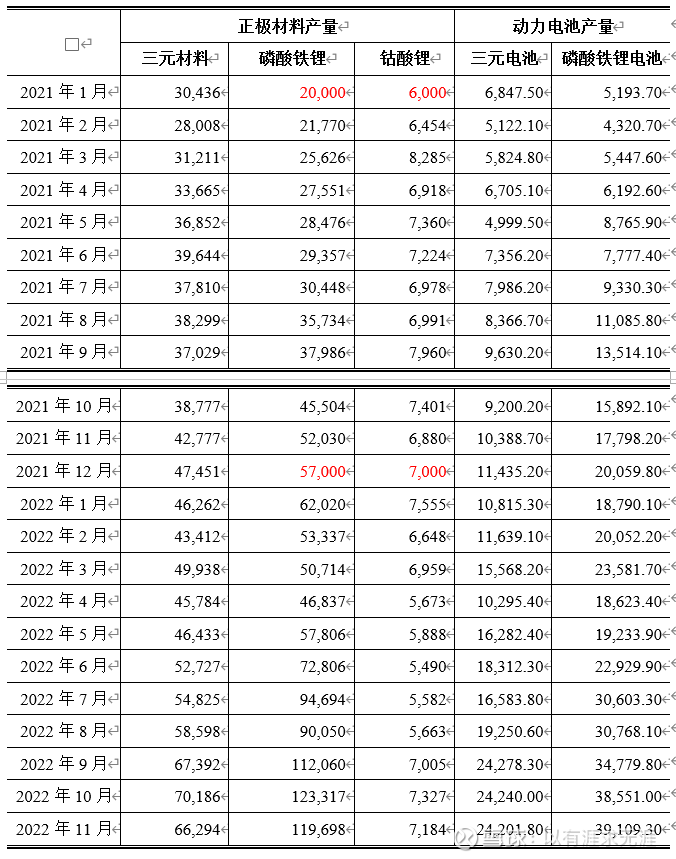

二、正极材料厂和电池厂环节

这个环节稍微复杂点,手头数据有限,只能利用现有数据进行多重换算来推导结论。有兴趣的可以耐心看完,没兴趣的,厄,直接看最后也不是不可以。

SMM原始数据如上,红色字体的数据为缺失项,随便拍的(有点尴尬),凑合用吧。锰酸锂电池和钛酸锂电池也凑合着忽略掉吧。

第①步,GGII既未公布中国锂电池的逐月产量,也未公布钴酸锂电池产量,所以我得先按钴酸锂正极材料换算出钴酸锂电池的产量。

第②步,三元和磷酸铁锂正极材料所生产的电池并非全部用于动力电池,也用于消费电池和储能电池,所以我得把这块补进来。

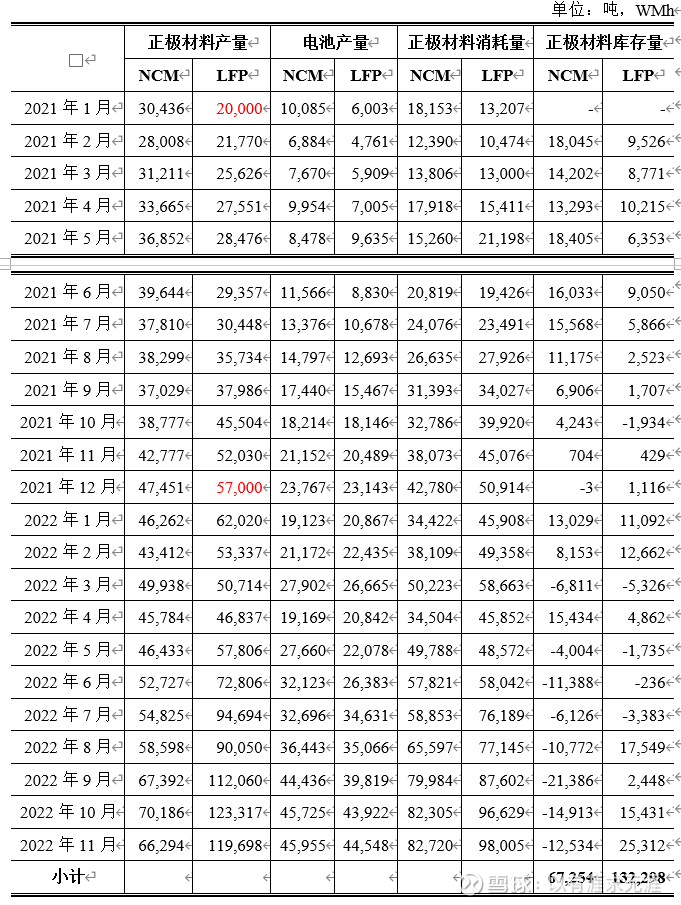

换算过程,忽略不计,并不是每个人都想看,没必要罗里吧嗦列那么多数据,结果如下表。但是,转评赞三连,我可以在评论区回复你过程表格。

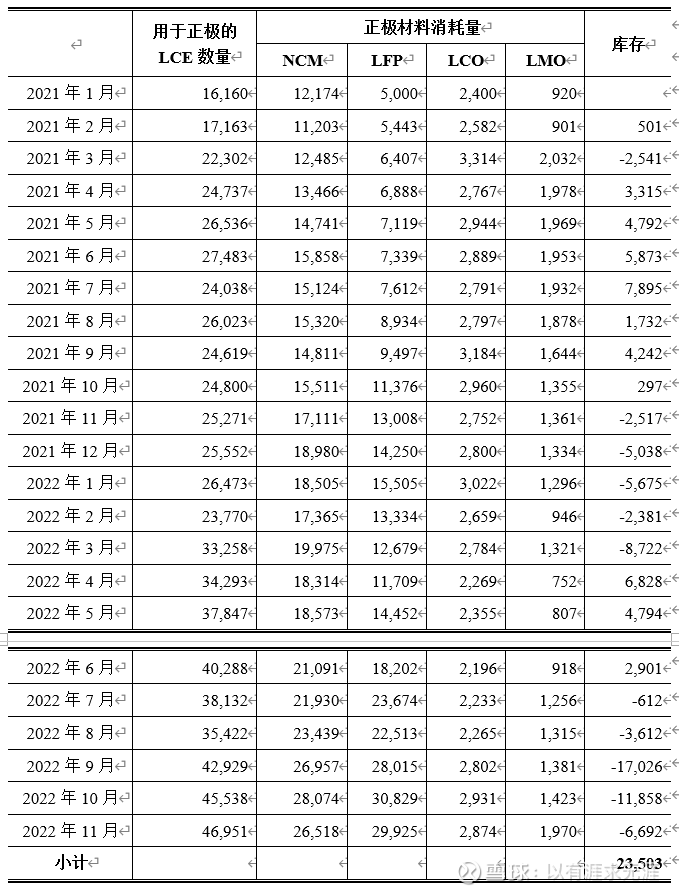

如上,正极材料和电池厂合计持有的正极材料库存差不多就是电池生产环节一个月的消耗量。注意,是正极材料厂和电池厂合计持有的!单看任意一方,库存都不够一个月。

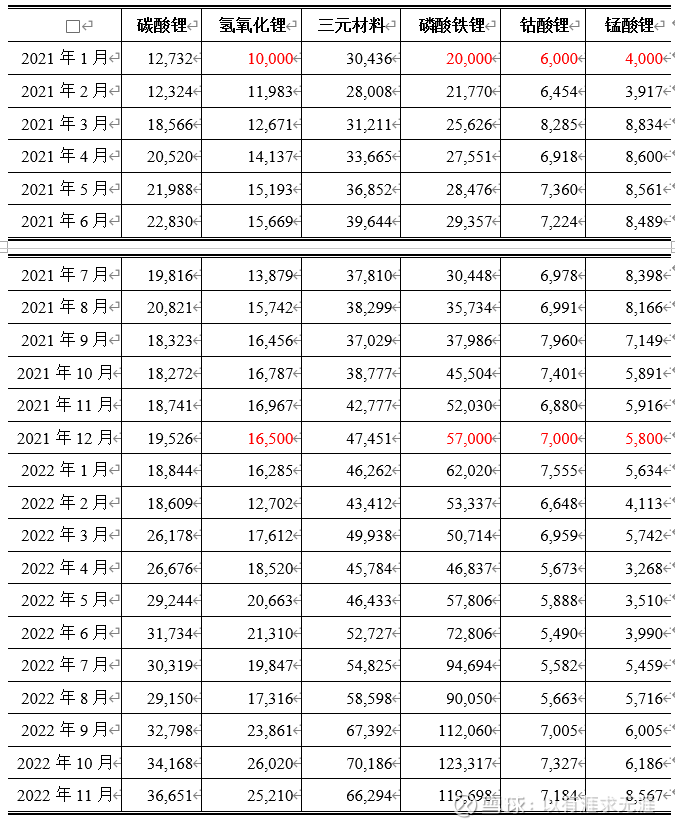

三、锂盐厂与正极材料厂环节

SMM披露的各类锂盐和正极材料的产量数据如下:

因为NCM622和811就是用氢氧化锂了,化繁为简,首先将氢氧化锂转换为LCE;然后不仅电池行业需要用到锂资源,传统行业也需要,2021年和2022年传统行业的锂资源消耗量分别是21%和16%;电池行业也不仅仅只是正极材料需要用锂,电解液也同样需要用锂,占比大概为5%,所以转换如下:

有了这个表就可以继续推导出库存水平了,如下:

纳尼?库存为负?!难不成还真发明了口水空气电池?

呵呵,还有进口。中国锂电产业链国外进口锂资源,向国外出口电池和整车,Nice!

看这进出口结构,基本就能猜出来,进口的盐湖工业级碳酸锂,出口电池级氢氧化锂,按理来说在折LCE时,盐湖工业级碳酸锂是要扣除10%水分的,算了,不难为他们了。海关还没有公布11月数据,大家也别难为我。

综合上面两张表,加上进口,锂盐厂和正极材料厂截至2022年11月,LCE库存量也只有16,637吨。有个锤子的库存可以去?

当然,锂盐厂还有一些锂精矿库存,生产线上也还有在产品,这能否计算进“安全库存”,这算不算“嗷嗷待哺”,各位自己判断吧。

此外,1月春节,江西的锂盐厂很多都要开始例行停产检修。。。

最后总结一下,截至2022年11月,中国锂电产业链下游尚有1个月左右库存;中游库存量不到1个月,上游库存了很多空气。

$中矿资源(SZ002738)$ $赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$ #锂矿# #锂电池# #价值投资之路# @雪球创作者中心 @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP