(原标题:行业指数投资心法:“三大门派”轮动配置法)

免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本期的征文主题定位非常好,行业指数涵盖了消费、医药、新能源、科技、军工、大金融、周期等主流行业,对于行业指数的投资心法,我主要使用“三大门派”轮动配置法,也即将行业指数/主题指数根据行业属性分为:趋势波段派、长线底仓派、周期定投派共3个核心投资方法派别,对于行业指数基金,我的一个观点主要是:大部分行业指数都有其自身的细分价值,对于不同的行业指数必须结合特定的投资方法才能取得良好效果。

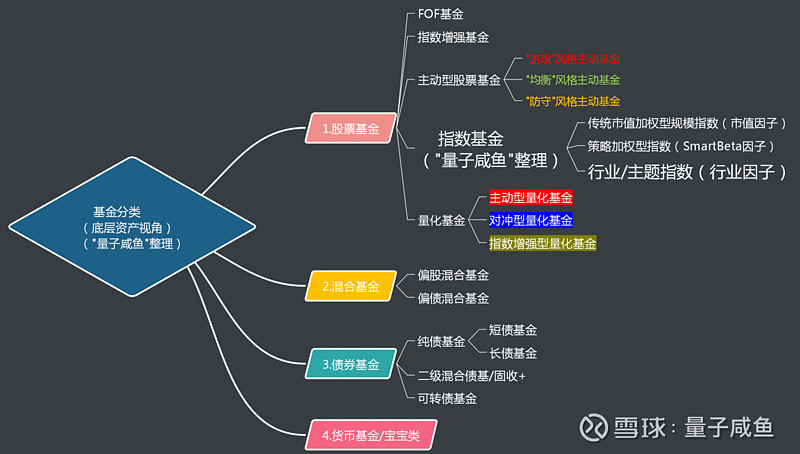

在基金投资者的“武器库”中我们已经写过很多的品种,比如FOF基金、股票型主动基金、固收基金、指数基金、量化基金、指数增强基金、混合基金、债券基金等,那么在聊行业指数/主题基金前,我们先重新回顾一下基于底层资产视角的基金分类:

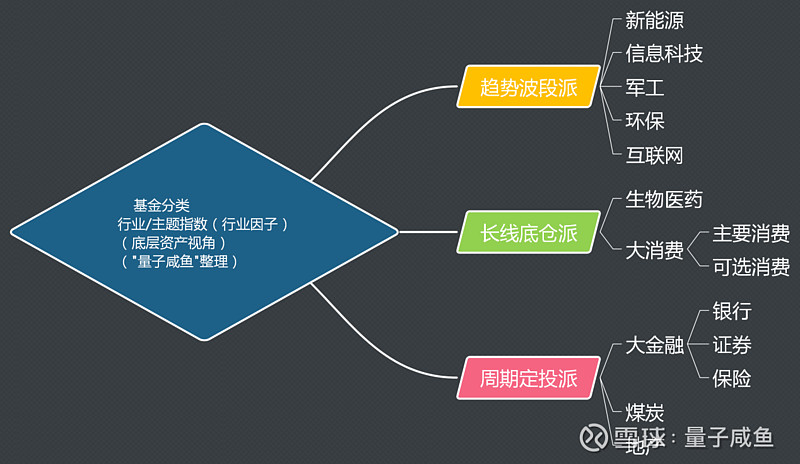

可以看到行业指数/主题基金基于底层资产性质主要被划分到“股票基金”中的“指数基金”门类,与其并列的主要是传统的市值加权型规模指数和策略加权型指数,再具体根据“三大门派”的投资方法细分:

下面具体对行业指数投资心法:“三大门派”轮动配置法进行介绍:

I.长线底仓派:

长线底仓派比较好理解,主要针对的“大消费”、“大医药”而言,对于消费、医药这类长牛赛道,通过配置一定的底仓,在指数估值合理/低估时配置,在指数估值整体严重高估时才卖出,其他时候通过长线持仓来获取指数成分股业绩增长+分红的长线收益,对于消费、医药这类长牛赛道对卖出时指数估值分位点的设置可以高一些,比如指数分位点高于90%时开始分批卖出,避免错过长线持仓收益;

II.趋势波段派:

趋势波段派主要针对行业景气度进行投资,在行业景气度开始进入向上拐点时进行布局,比如新能源、军工、互联网、信息科技、环保产业等,对于行业景气度拐点的把握难度会比较高,当然作为基金投资者可以不要求赚到每一个铜板,这是基金投资者的优势,通过指数布局一个行业时,同样可以结合指数估值分位点来判断,当行业指数整体的估值开始触底回升时,往往就是一波行业景气度回暖的征兆,对于趋势波段派行业指数的投资需要对行业指数的估值分位点有一定敏感性;

III.周期定投派:

对于周期定投派主要针对强周期行业指数的投资方法,比如银行、保险、证券、地产、煤炭,对于这类强周期行业指数的投资一定要格外注重估值上的安全边际,行业开始进入下行周期时,市场会对行业指数的业绩下行预期进行充分定价,表现在行业指数估值上就是绝对的估值底部,对于周期定投派行业指数,我一般只在行业指数估值在绝对底部(比如PB估值分位点10%以下,注意强周期行业的估值一般采用PB视角会比较稳妥,PE估值往往和行业周期呈现反向波动)开始拉开价差分批慢慢定投,切不可过快打完子弹,对于强周期行业的投资周期会比较久,所以对于投资赔率上必须要有充分的补偿,投资这类强周期行业必须做好持久战准备并且控制好绝对仓位占比,并且当周期定投派行业指数开始进行周期拐点时,对于卖出的指数估值分位点一定不能设置过高,不然很容易坐过山车,比如指数分位点高于50%时开始分批卖出;

在行业指数投资心法:“三大门派”轮动配置法中经常会用到指数估值分位点数据,我个人建议采用近5-6年的历史数据,时间太短没有统计意义,时间太长,行业估值中枢如果随着行业生命周期发生移动,那么参考其历史估值数据也没有意义了,近5-6年的历史数据是一个比较合适的视角,当然这个也不绝对。

对于行业指数/主题基金的细分价值主要体现在以下3点:

a.获取行业整体的β收益

每个行业都会有属于自己的行业属性和生意模式,相对于大盘宽基来说,配置行业/主题指数可以获取行业整体的β波动收益,这是赛道本身赋予的;

b.获取行业轮动的α收益

大A市场中行业风格轮动的现象也很明显,大盘/小盘,价值/成长,强周期/弱周期,核心资产/小盘成长等等,各种市场风格的切换过程中,如果能够通过行业/主题指数来把握这种节奏,就可以很好地获取行业轮动配置的α收益;

c.利用行业指数估值波动获取超额收益

对于指数估值而言,大盘宽基指数由于涵盖的行业更多,成分股更加分散,因此对于大盘宽基指数而言,指数估值上的大幅波动是比较少见的,除非遇到极端行情,但是行业/主题指数受到行业景气度、市场风格偏好、行业周期性波动等等影响,行业/主题指数的估值更加容易大幅波动,因此结合指数估值的历史分位点情况以及指数定投等仓位管理方式可以获取估值波动上的超额收益;

下面我们来具体分析一下本文的主角:天弘中证农业主题指数A(F010769) 、招商上证消费80ETF联接(F217017) 、易方达中证万得生物科技指数(LOF)(F161122) 、天弘中证医药100A(F001550) 、招商中证光伏产业指数A(F011966) 、天弘中证新能源车指数A(F011512) 、景顺长城中证科技传媒通信150ETF联接(F001361) 、鹏华中证信息技术指数(LOF)(F160626) 、富国中证工业4.0指数(F161031) 、易方达中证军工指数(LOF)A(F502003) 、博时中证全指证券公司指数(F160516) 、富国中证煤炭指数(F161032)

前面说过,对于行业指数基金,我的一个观点主要是:大部分行业指数都有其自身的细分价值,对于不同的行业指数必须结合特定的投资方法才能取得良好效果。

因此在分析过程中我会主要对行业生意模式属性、行业发展空间等角度进行分析,并简单结合行业/主题指数在其对应的指数投资“三大门派”的分类中的“相对门派属性表现”来分析。

长线底仓派行业指数分析:

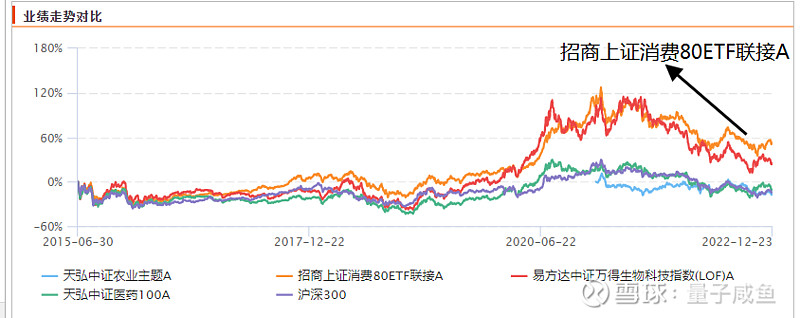

首先看指数走势表现:

注:图片内容来自choice

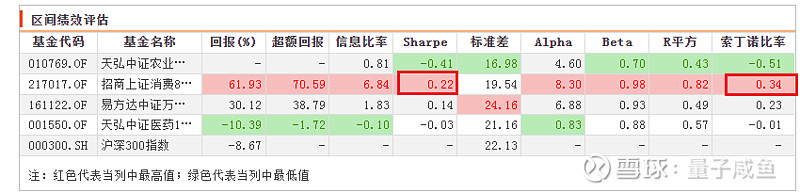

可以看到四只长线底仓派指数中,可以大幅跑赢沪深300的还是招商上证消费80ETF联接(F217017),从行业周期性强弱角度,大消费赛道的周期性比医药还要弱,并且大消费不会受到政策影响;

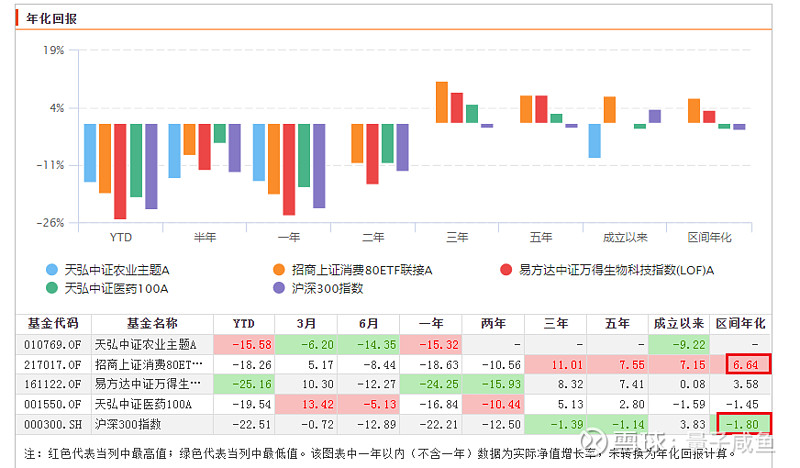

年化收益率表现:

注:图片内容来自choice

可以看到虽然招商上证消费80ETF联接(F217017)超越沪深300的部分体现为行业β收益,但是近两年受到疫情影响,大消费赛道的成分股业绩有所承压,随着2023年疫情的好转,消费复苏预期逐渐增强;

超额收益表现:

注:图片内容来自choice

评价基金超额收益的指标一般是夏普比率和索丁诺比率,我个人更看重索丁诺比率,有的童鞋可能不知道夏普比率和索丁诺比率,这里简单介绍下:

夏普比率:夏普比率= (年化收益率 - 无风险利率) / 组合年化波动率 =超额收益/年化波动率

夏普比率其大小本身没有意义,只有在与其他组合的比较中才有价值

索丁诺比率:它与夏普比率类似,不同的只是并不以标准偏离为标准,而是用下跌偏离, 即投资组合偏离其平均跌幅的程度,来区分波动的好坏 因此在计算波动率时它所采用的不是标准差,而是下行标准差

从索丁诺数据来看,招商上证消费80ETF联接(F217017)在长线底仓派的4只指数里面也是表现最好的;

前十大权重分析:

注:图片内容来自choice

从前十大权重的配置来看,招商上证消费80ETF联接(F217017)除了配置了医药股,更多地配置了消费股,相比于另外两只医药指数来说周期性更弱,相比于天弘中证农业主题指数A(F010769)来说,配置的消费细分赛道更加丰富,比如有免税赛道的中国中免,有食品饮料赛道的伊利股份,有高端白酒赛道的山西汾酒,有调味品赛道的海天味业等等,相比于单纯的农业食品股来说,大消费赛道里面涵盖的细分赛道更加丰富,抗周期性会更强;

趋势波段派行业指数分析:

首先看指数走势表现:

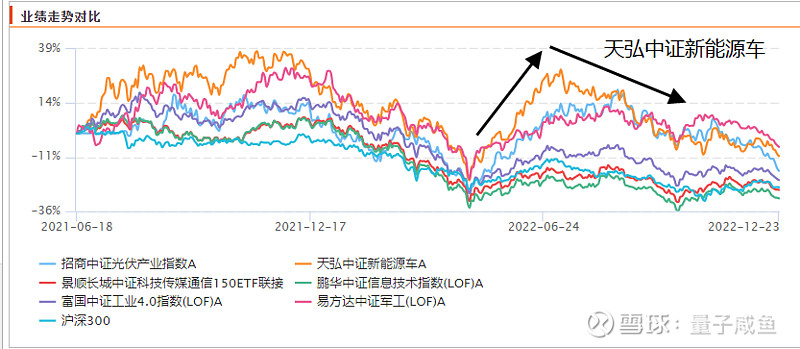

注:图片内容来自choice

可以看到区间比较里面虽然跑的最好的是易方达中证军工指数(LOF)A(F502003),但是军工行业的投资窗口期更短,博弈性更强,对于大多数基金投资者而言更难把握,而天弘中证新能源车指数A(F011512)不仅跑赢了同期沪深300指数表现,同时在净值曲线中表现出了更强的弹性,这一点在趋势波段派行业指数中的进攻性更强,更加符合趋势波段派行业指数的气质;

超额收益分析:

注:图片内容来自choice

可以看到在超额收益方面天弘中证新能源车指数A(F011512)也是仅次于易方达中证军工指数表现第二的,另外从行业基本面角度,新能源车是未来的发展方向,从长期视角,新能源车行业的发展空间更大,军工行业受制于军品定价机制影响利润率偏低,市场博弈性更强,新能源车从行业基本面角度无论是行业空间还是成长性都要优于军工行业;

周期定投派行业指数分析:

首先还是看下指数走势表现:

注:图片内容来自choice

可以看到同样是强周期性行业,富国中证煤炭指数(F161032)比博时中证全指证券公司指数(F160516)的弹性更强,前面已经写过周期定投派行业指数的投资方法主要是在行业指数估值在绝对底部(比如PB估值分位点10%以下)开始拉开价差分批慢慢定投,对于强周期行业的投资周期会比较久,所以对于投资赔率上必须要有充分的补偿,从证券行业和煤炭行业的表现来看,进入周期拐点后中证煤炭指数的回报率更强,也即投资赔率更高,我们观察下中证煤炭指数的PB估值走势就可以观察到这种周期拐点与PB估值的一致性:

注:图片内容来自choice

可以看到中证煤炭指数的PB估值走势与中证煤炭指数的走势呈现高度相关性,再次说明强周期性行业投资参考PB估值分位点是非常有效的,结合指数定投的仓位管理方式也可以取得不错的效果;

最后总结一下:

对于行业指数的投资心法,我主要使用“三大门派”轮动配置法,将行业指数/主题指数根据行业属性分为:

长线底仓派(长线持仓来获取指数成分股业绩增长+分红的长线收益,设置较高的卖出估值分位点)

趋势波段派(结合行业景气度、行业整体估值投资)

周期定投派(在估值绝对底部拉开价差分批慢慢定投,做好持久战准备并且控制绝对仓位占比,卖出的指数估值分位点不能设置过高)

共3个核心派别,大部分行业指数都有其自身的细分价值,对于不同的行业指数必须结合特定的投资方法才能取得良好效果。行业/主题指数的细分价值主要体现在:

a.获取行业整体的β收益;

b.获取行业轮动的α收益;

c.利用行业指数估值波动获取超额收益;

本文分析的12只行业指数基金中,招商上证消费80ETF联接(F217017)、天弘中证新能源车指数A(F011512)与富国中证煤炭指数(F161032)分别作为“长线底仓派、趋势波段派和周期定投派”三大门派中表现比较好、投资逻辑比较通顺的指数基金,对于基金投资者而言,“三大门派”轮动配置法可以作为行业指数的投资心法,将相关风格门派的指数基金标的与相应投资方法结合起来效果会更好些。

#老司基硬核测评# #雪球创作者中心# #行业基金怎么买#

@今日话题 @雪球创作者中心 @ETF星推官

@招商基金 @天弘指数基金 @富国基金

$招商上证消费80ETF联接(F217017)$ $天弘中证新能源车指数A(F011512)$ $富国中证煤炭指数(F161032)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP