(原标题:烟蒂股策略在中国股市的实践)

上一期的文章讲了施洛斯的烟蒂股投资策略,我觉得还是很重要的,如果读者真能领悟其中的道理,不亚于发现一只大牛股。参见:超级投资者施洛斯的烟蒂股投资策略研究。

但是公众号打开率比较低,说明大部分读者不是很感兴趣,大家还是更喜欢通过个股分析能够找到大牛股,或许有些读者可能瞧不上施洛斯这种捡烟蒂的投资方法。当然了也有部分读者阅读后很期待我能接着写如何在中国股市进行类似的烟蒂股投资。

总体而言,我觉得大部分人低估了施洛斯的这套烟蒂股投资策略。

据中登结算公司的数据统计,到2022年2月25日A股投资者数量突破2亿,比2018年的1.46亿,增长了6000万。

有人的地方就有江湖,而这2亿股民也可以分为不少江湖流派,大的划分可以分为技术流派和价值投资流派,还有其它如宏观投资派(今年有段时间很流行)、量化投资派等,当然还有很多股民属于无门无派的散户。

而技术流无疑是各大流派中人数最多的,这是因为技术流派大都致力于通过图形、K线、量能等因素找到一条放之四海而皆准的万能钥匙,从而打开快速致富的财富大门。这非常契合大部分人进入股市的目的,记得我刚入股市时也买过一本叫XX擒龙战法的技术分析书籍,幻想掌握一门股市屠龙之术。

技术流还可以细分为趋势投资,道氏理论,江恩理论、波浪理论等等,只要你想学,总能找到一款适合你的。关键是技术分析有时候还真管用,股神巴菲特年轻时也沉迷技术流分析好多年。但是更多时候是时灵时不灵,缺乏坚实的底层逻辑支撑。

而价值投资由于股神巴菲特的巨大财富效应和其数十年在全世界的宣扬,理念已经深入人心,但是其实真正秉持价值投资的人数却少很多。就连巴菲特也不得不感慨,价值投资从未蔚然成风。

因为价值投资理念很简单,但是具体执行起来却很难,它对企业研究能力,商业的洞察力以及分析财务报表的能力要求很高。

就拿崇尚价值投资的大本营雪球网来说,雪球月活人数据说超过1000万,但我从2012年开始使用雪球,至今已10年之久,我见过的真正深刻理解价值投资,并且持续取得不错业绩的人屈指可数(也就是个位数)。

有一部分投资者也只能说是某一方面的能力突出,但离形成完整的价值投资体系还有很长的路要走,我目前的段位也属于此类。

而更多人只是学了点皮毛,或者说价值投资只是他们为自己的持股找了个冠冕堂皇的理由罢了。

上期文章发表后,有两位叫“庶人哑士”和“主观的观”的网友留言我觉得很有意思:

“巴菲特是集中+深研+合理甚至低估买入优秀公司,施洛斯是分散+不深研+低估买入不管什么公司。

两位大师用毕生精力证明了两种方法都能成功,但很多后来者却学歪了,最典型的是歪曲成了:集中单吊+不深研/假装在深研+低估/搞不清楚是不是低估买入不管什么公司,这就已经够偏了,再加上一个上融资杠杆,就不知道跑偏到哪里去了,还号称价值投资。

然后在雪球上发一篇帖子,说“价值投资害了我。”

由此我意识到两个问题,一个是巴菲特式价值投资对企业研究的要求很高,大多数人并不适合或者说不具备这个能力。二是由于不懂或者对价值投资一知半解的投资人很容易盲目自信,造成较大损失,然后甩锅给价值投资,或者认为价值投资在中国水土不服。

这让我想起来之前有调查采访一些私家车主,问他们自我感觉开车技术属于什么水平,结果90%的司机都认为自己的开车技术比大多数人好。显然很多人高估了自己的开车技术。

股市其实也类似,格雷厄姆和巴菲特都曾在不同场合多次谈到过【普通投资者】更适合指数投资,可是有多少人认为自己属于【普通投资者】呢?有多少人认为自己不具备企业研究能力呢?

所以我认为除了个别具备企业研究能力或者对企业研究有兴趣的投资者外,施洛斯式烟蒂股投资,作为价值投资的另一分支,不需要深度研究企业,也不需要扎实的财务功底,更强调纪律性,也更适合对价值投资感兴趣的普通投资者学习。

施洛斯的投资策略选股流程和标准可以总结为:查看近期跌幅较大,股价创新低的股票列表,从中筛选出100只左右股价低于净资产,资产负债率低,有持续现金流、股息率较高,管理层有一定持股比例的个股;

然后耐心等待价值回归,在股价上涨50%-100%之间分步卖出,继续按照上述选股策略买入低估的股票,周而复始。

但施洛斯投资的毕竟是美股,但有没有和施洛斯式投资风格类似的中国投资者呢?

肯定是有的,但是很少,毕竟很多人都过不了承认自己很普通的第一关。我了解到的比较知名的,长期坚持这一策略的有网名“微观破晓”和“管我财”两位。前者的核心理念为“低估分散不深研”,后者秉持“低估逆向平均赢”。这两位都是主动选股,平均持仓几十只。

我认识的一位朋友“编程浪子”也有采取一种“双五”投资策略,即被动买入市盈率和市净率都小于5倍的公司;此外还有位“东博老股民”在2014年底创建了一个低PE和低PB的双低组合,两者都是被动指标选股。该组合在2019年中停止了更新。收益略跑赢沪深300指数。

还有像“超级鹿鼎公”和“散户乙”这样的偏好高股息的优秀投资人,但是仓位过于集中,属于低估值+深度研究的范畴,和施洛斯的分散策略不一样。

对于普通投资者而言,别说挑选100只股票,就算挑选50只股票也是件工作量巨大的事情。因此施洛斯这种主动选股方式明显不太适合大部分投资者。因此我尝试构建一个类似指数型的被动低估值组合,在中国试验施洛斯的投资策略可行性。

施洛斯的烟蒂股投资策略比较吸引我的一方面是长期大幅跑赢标普500指数,更重要的是熊市回撤幅度也明显更小,牛市跟上指数,熊市跑赢股市。这两年股市动辄腰斩的糟糕体验我相信绝大多数投资者都深有体会。

除了施洛斯外,巴菲特早期合伙公司也采用格式烟蒂股策略,1957-1969年共计13年,年化收益率29.5%,同期标普500指数10%收益率。更加难能可贵的是巴菲特实现了13年全部正收益,同期标普500指数5次年度负收益。

当然该策略的不足之处在于其追求下跌保护,也就是尽量不亏钱或者少亏钱,对盈利的潜力重视度不够,在牛市期或者市场成长股风格期间会跑输指数。

因此我采用的策略首要是尽量避免亏损,收益方面能跑赢沪深300指数20%,同时在最大回撤幅度方面跑赢沪深300指数30%。

举例而言,假如2023年沪深300指数涨幅10%,最大回撤15%,则策略目标为收益10%*120%=12%,最大回撤为15%*70%=10.5%。

策略整体风格为逆向分散+双低一高,即被动买入一批近期跌幅大的低PB低PE,高股息个股。不判断牛熊,不择时,不做波段,不考虑宏观政策,也不判断产业趋势,个股涨幅超过50%即卖出,只赚估值修复的上半场的钱,定期根据策略排名进行调仓。

1) 选择近一年(250个交易日)内股价跌幅最大的20%股票(A股1000只)

2) 剔除st亏损股,上市满5年

3) 扣除商誉的市净率小于3;

4) 扣非的市盈率小于20

5) 最新股息率大于2%,连续5年以上分红

由于股票收益=每股盈利*PE+股息收入,也可以表述为股票收益=每股净资产*PB+股息收入。我们可以看出来影响股票收益的主要是盈利能力,估值和股息率三个因素。

所以我选取了扣除PB,扣非PE,股息率,资产负债率,5年平均ROE五个因子等权进行排名。

其中扣除PB,扣非PE主要对应估值,而5年平均ROE主要反映持续盈利能力,资产负债率主要衡量企业经营恶化和破产的风险,由于此策略选取的公司多半都是陷入困境的公司,杠杆低现金流好的企业更有希望走出困境。

大部分人都看重股价涨跌带来的收益,而股息率高的企业,一方面可以在等待估值修复的过程中获得现金红利,长期累积复利效应十分可观;

另一方面,通过股息率挑选出的上市公司,大多具备盈利能力稳定、现金流充沛、公司治理良好等特点,这也是企业良好基本面的综合反映指标。这一类债属性也降低了其在熊市环境下股价大幅下跌的风险,市场表现一般会更加稳健。

每年初第一周的按照综合排名由高到低构建一个投资组合,最大持股数目为50只。

每年5月第一周的最后一个交易日按照最新排名调仓一次,主要是考虑到4月30日所有A股的年报发布,股息率,PE,PB等数据更加准确。

组合中个股仓位为等权计算,个股最大仓位不超过10%,单一行业(一级行业)最大仓位不超过30%。

持有过程中,如个股跌幅较买入成本价超过20%,如果有可用资金的话则同比例加仓一次。

持有过程中,如果个股涨幅达到50%则全部卖出。这个主要考虑到每一年要调整一次成分股,不像施洛斯持股时间长达4年,价值回归的时间窗口较小。

有个股卖出时,按照最新排名,如果有新股票入选,则选择排名最高的股票买入对应份额,如无则换入货币基金。

当通过选股策略选出个股数量在5个以下,则当前整个股市估值可能在高位,保持空仓,购买货币基金,等待下一次调仓时间。

策略建立好了,那么该策略在历史上的表现如何呢?我对该策略进行了为期10年的回测,时间为2013年1月1日至2022年12月23日。每年调仓一次,中途不卖出,不换股,也不补仓。结果显示本策略年化收益11.28%,大幅跑赢沪深300指数。最大回撤30.21%,跑赢指数51.15%。

过去10年间只有一年亏损,且大部分年份实现了牛市跟上指数,熊市跑赢指数的目标。

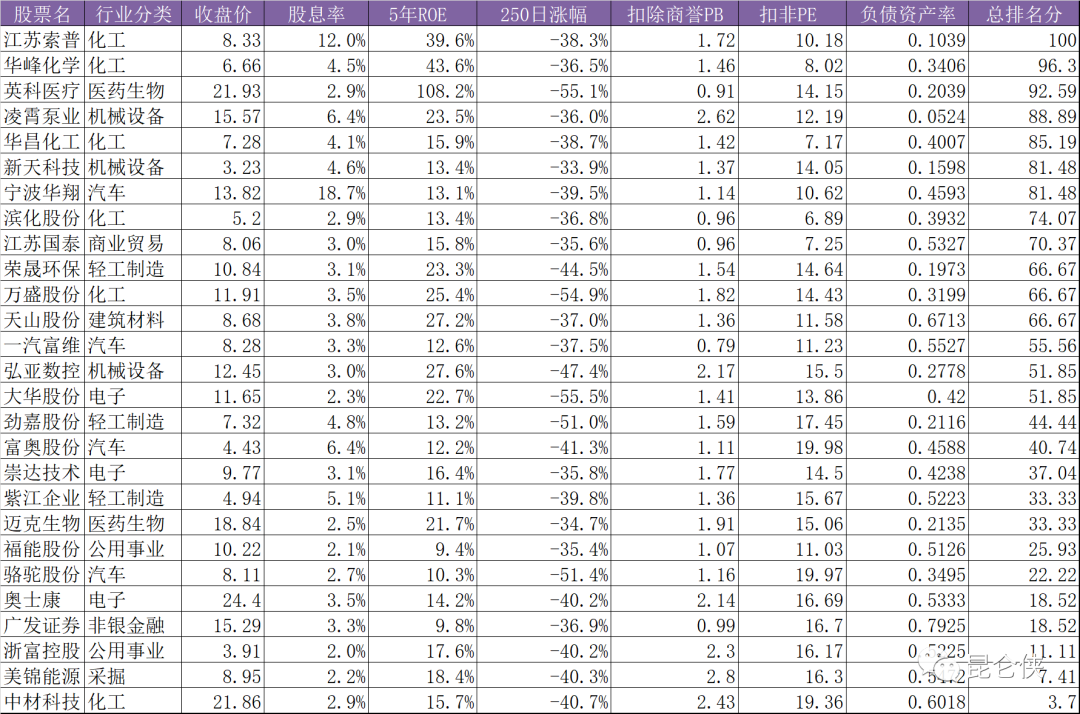

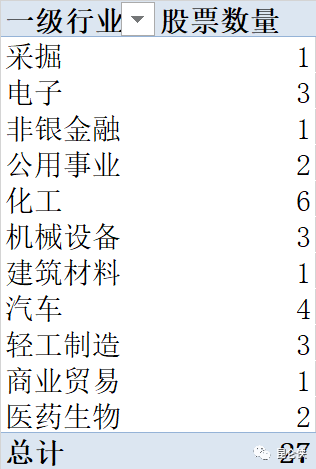

从成分股来看,12月23日本策略共选出27只股票,主要是中小市值股票,这主要是因为今年低估值的煤炭,银行,房地产跌的不多,或者跌了后又涨回来了。

行业分布方面也比传统的双低策略要广泛,分布在11个一级行业,实现了有效分散。而双低策略筛选出来的大部分都是银行,地产,钢铁,煤炭等几个传统行业的大市值股票。

同时,本策略在2014年白酒塑化剂叠加禁酒令期间,也能筛选出五粮液,泸州老窖等优质大盘白酒股,充分体现了逆向投资的因子作用。较传统双低策略灵活。从收益率和回撤度方面,也要优于传统的双低策略。

通过格雷厄姆、施洛斯、早期巴菲特长达数十年的烟蒂股实证案例以及背后的价值回归逻辑,加之本策略过去10年的良好回测结果。我决定从明年1月1日起开立个试验账户,跟踪验证一下本策略的有效性。

这两天会再调试一下港股市场的策略,目前港股比A股整体估值更低,理论上更具投资价值。届时会在公众号定期更新策略运行情况。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

------------------------------

如果觉得文章不错,请点个赞/ 转发,这是推动下一篇文章诞生的重要动力。

@今日话题 @编程浪子 @破晓笔记 @管我财 @超级鹿鼎公 @一MAN $腾讯控股(00700)$ $江苏索普(SH600746)$ $大华股份(SZ002236)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP