(原标题:“性能战斗基”:中证1000指数增强基金测评)

免责声明:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

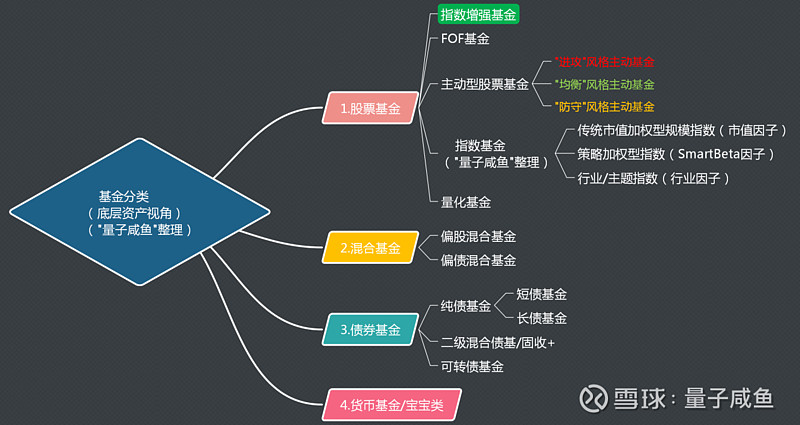

在之前的文章中,我们已经简略分析过指数增强基金,这篇文章我们来单独写写中证1000指数增强基金。对于大部分的基民而言可能都是从指数基金入门的,指数基金跟随指数,同时基金综合费率也比较低,同时由于基金成分股比较透明,因此对于基金也比较好估值,大部分基民从指数基金开始入门就比较好理解了。在聊指数增强基金之前,我们先重新回顾一下基于底层资产视角的基金分类:

可以看到,指数增强基金处于“股票基金”大类下面,与指数增强基金并列的还有FOF基金、主动型股票基金、指数基金、量化基金等。

主动型基金主要依赖于基金经理的投资水平,碰到优秀的基金经理可以为基民创造超额收益,因此挑选一只优秀的主动型基金也不容易,与此同时,主动型基金的综合费率也会比纯粹的指数基金要高一些。

介于指数基金和主动型基金之间其实还有一类比较重要的细分基金品类:指数增强基金。由于指数基金就是靠跟踪指数来配置仓位的,因此除了基金持仓本身的打新收益外,指数基金的收益主要依赖的就是指数的策略收益,有的指数受限于编制规则缺陷或者是受限于市场风格偏好,在收益率上可能没有那么优秀,此时指数增强基金的作用就凸显出来了。指数增强基金是在指数成分股这个基本盘上进行增强操作,增强操作可以是增加或者降低某一成分股的权重,或者干脆直接去掉也可以,指数增强基金相比于纯粹的指数基金,基金经理有一定的自主权,可以在一定程度上通过“指数增强操作”来叠加自己的投资策略。

在A股,大部分的指数增强基金相对于其跟踪指数都可以获取超额收益,其底层逻辑主要有3点:

I.指数编制规则依赖财报难以覆盖成分股所有情况

指数编制规则通常难以覆盖到成分股可能出现的所有情况,比如创业板中的温氏股份,市值很大却和创业板的“创业型、中小型”风格定位不一致,再比如一些SmartBeta策略指数,有的成长策略难以排除靠外延并购带来的“假成长”,有的价值策略也难以排除靠非经常损益或者强周期企业的“假低估”,有的红利策略也难以排除靠透支性分红带来的“假高分红”,指数编制规则主要的输入信息有:成分股市值、股价、行业属性、企业财报等等,其中企业财报的信息权重更大,而对于某些企业的特殊财务情况,指数在制定编制规则的时候往往很难完全覆盖到,对于这种漏网之鱼,指数增强基金的基金经理就可以起到很好的“增强作用”

II.指数编制规则难以捕捉市场风格轮动收益

指数策略收益主要靠的是指数策略运行的长期预期收益, 比如行业指数主要靠“行业因子”获取收益,宽基指数主要靠“市值因子”获取收益,策略指数主要靠“SmartBeta因子”获取收益,对于市场风格轮动收益,大部分的指数编制规则都难以捕捉。基金公司依靠强大的投研实力往往在捕捉市场风格轮动收益方面有优势,因此指数增强基金的基金经理可以通过调整成分股及权重的方式来部分捕捉市场风格轮动收益。

III.指数编制规则往往还有优化空间

指数的编制规则往往都有优化空间,比如采用“市值因子”的指数可能因为某一成分股的市值上涨带动了成分股权重的进一步提升,对于这种“扎堆抱团”的企业可能估值已经很高,指数进一步提高其权重可能导致指数估值提升影响长期收益率;比如一些采用质量因子的指数可能过多追求企业质地而忽略了成分股的估值,再比如一些采用红利因子或者价值因子的指数可能过多地追求低估值而忽略了企业的质地和成长性,此时如果借用指数增强基金的基金经理的“增强操作”就可以很好对指数成分股进行优化。

中证1000指数增强基金:

在分析中证1000指数增强基金之前,需要先看下中证1000基准指数的情况,首先看下中证1000指数的编制规则:

选样空间:

同中证全指指数的样本空间

注:图片内容来自中证指数官网

量子咸鱼解析:这个样本空间几乎就是沪深全市场选股了,不过剔除了新股上市的影响,尤其是科创板新股上市普遍估值比较贵,上市满一年后再考虑可以降低新股带来的影响,足够广泛的选样空间可以有效挖掘有价值得小盘成长股。

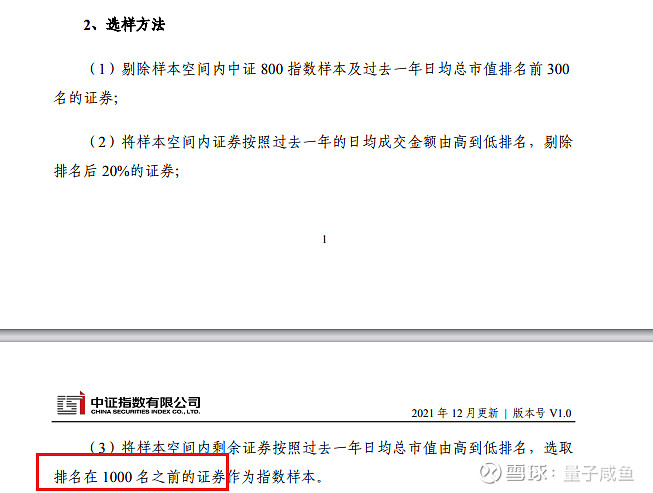

选样方法:

注:图片内容来自中证指数官网

量子咸鱼解析:从中证1000的选样方法也可以看出中证1000指数的定位是中小盘股票,不过所谓的中小盘是相对于沪深300而言的,根据中证指数官网披露的数据,中证1000指数的成分股平均市值大概100多亿,其实中证1000指数的成分股并不是迷你型企业,从选股方法里面也可以看出中证1000挑选成分股的时候也会看重成分股的流动性问题,如果成分股市值过小,可能导致市场的流动性估值折价问题,可以看到中证1000指数从编制规则上已经充分考虑规避了这个问题:

注:图片内容来自中证指数官网

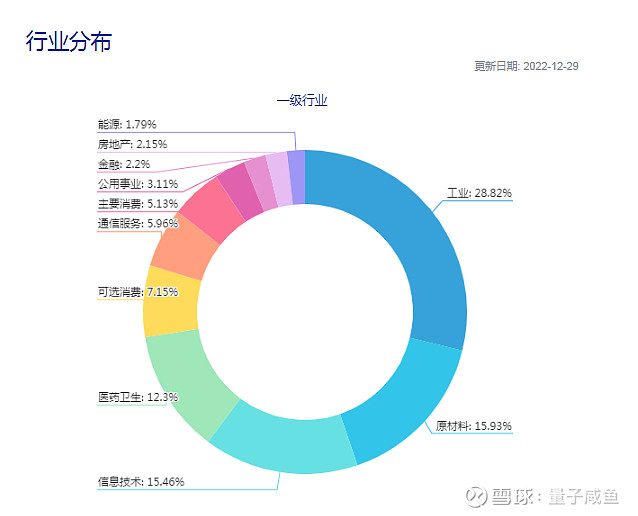

中证1000指数的成分股行业分布更加均衡,并且金融行业占比低,新兴行业占比更高:

注:图片内容来自中证指数官网

量子咸鱼解析:可以看到中证1000指数成分股中金融行业占比仅2.2%,房地产占比2.15%,信息技术行业占比15.46%,工业占比28.82%,成分股中很多都是高端制造和新兴科技企业。

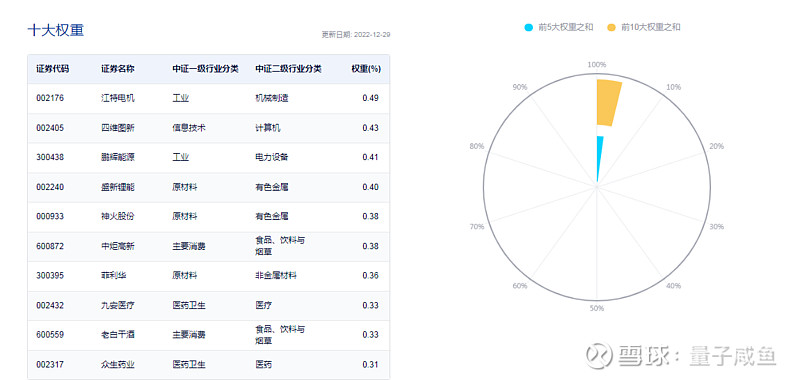

看一下中证1000指数的前十大权重股:

注:图片内容来自中证指数官网

量子咸鱼解析:由于中证1000指数的成分股数量较多,前十大权重的总仓位不高,无法完全体现中证1000指数的持仓分布,但是仅从前十大权重我们也能感觉出来中证1000指数的成分股行业属性相比于沪深300的大蓝筹且更高的金融行业占比来说,中证1000指数的成分股所属行业成长性更好且更有活力。

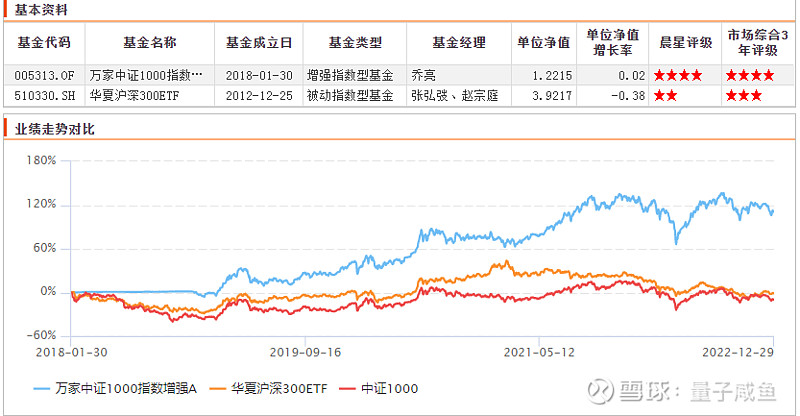

我们再看下中证1000指数增强基金:“万家中证1000指数增强A(005313)”的表现:

注:图片内容来自choice

量子咸鱼解析:万家中证1000指数增强A(005313)晨星评级和市场综合评级都是4星,说明市场对其指数增强效果还是比较认可的。从净值曲线走势来看,万家中证1000指数增强A(005313)不仅跑赢了基准指数中证1000,同时跑赢了沪深300指数基金,超额收益还是比较明显的。

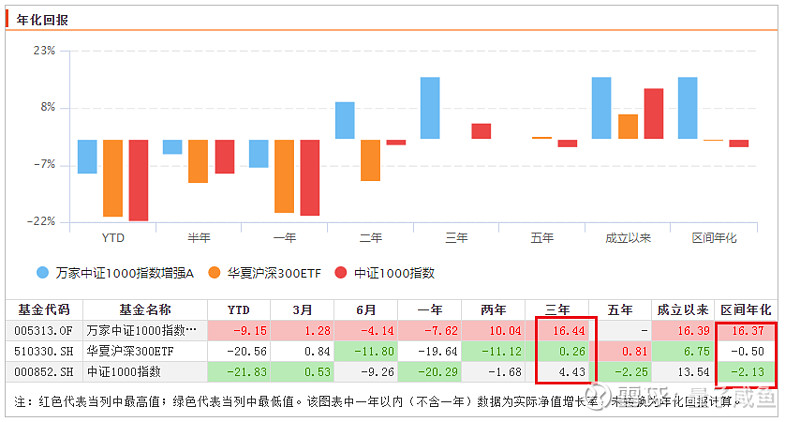

从绝对收益来看:

注:图片内容来自choice

量子咸鱼解析:万家中证1000指数增强近三年的年化收益率16.44%还是非常亮眼的,显著高于中证1000基准指数的年化4.43%收益率以及沪深300指数,说明万家中证1000指数增强相对于中证1000基准指数可以获取稳定的超额收益。

从回撤控制角度:

注:图片内容来自choice

有的童鞋可能不知道夏普比率和索丁诺比率,这里简单介绍下:

夏普比率:夏普比率= (年化收益率 - 无风险利率) / 组合年化波动率 =超额收益/年化波动率

夏普比率其大小本身没有意义,只有在与其他组合的比较中才有价值

量子咸鱼解析:万家中证1000指数增强的夏普比率也是显著高于沪深300指数基金,说明万家中证1000指数增强在获取超额收益的同时,其回撤控制水平要优于市场整体贝塔波动(大盘沪深300指数背景波动);

最后总结一下:

中证1000指数成分股较为分散,行业配置均衡,并且成分股侧重在新兴和成长性更好的行业,金融地产这类传统行业占比很低。指数增强基金是在指数成分股这个基本盘上进行增强操作,指数增强基金相比于纯粹的指数基金,基金经理有一定的自主权,可以在一定程度上通过“指数增强操作”来叠加自己的投资策略。

万家中证1000指数增强A(005313)作为中证1000基准指数的“指数增强基金”,相对于中证1000基准指数及大盘沪深300指数能够获取稳定的超额收益,同时其回撤控制水平要优于市场整体贝塔波动。

$万家中证1000指数增强A(F005313)$ $300ETF基金(SH510330)$ $中证1000(SH000852)$

@万家基金 @万家沪深300增强 @雪球专刊

@今日话题 @雪球创作者中心 @ETF星推官

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP