(原标题:定量分析分众VS新潮的核心竞争优势)

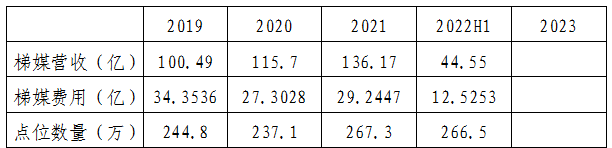

2019—2022年$$分众传媒(SZ002027)$ 的楼宇媒体营收、支付租金、点位数统计如下表:

注1:梯媒的年营收按报表口径,实际上应该加上增值税,再高一点,单点的销售额其实更高。

注2:2021年比2020年的点位数上升较大,其中,分众传媒自营点位变化不大,主要是加盟电视和参股海报增加了23万个。

注3:从2021年开始根据新会计准则,电梯媒体的租赁费用在现金流量表——支付其他与筹资活动有关的现金。

根据上表得到各年度单个点位的平均收入、平均租金,并计算平均毛利,如下表:

2019年到2021年,分众每一个点位获得毛利从2701元涨至3996元,上涨了1295元(2022年上半年因为COVID-19,营收数据有所失真,暂且不用)。

在毛利上涨的1295元中,租金成本降低309元,营收上涨贡献986元。

1.分众在供给端的绝对优势。

2018年,为了反击新潮的扩张,分众开始全力反击,两者疯狂扩展点位,争夺的结果就是显著抬高了楼宇租赁价格。

分众单点位营收高达5000元(2021年),试想,假设新潮想争夺分众某些“肥美”的点位,只能是找到物业,然后给出超过分众的价格,但是新潮能出得起这个价吗?

2019年新潮营收10亿元,亏损10.7亿。

2021年据说是营收20亿,实现了盈利。

假设新潮2022年的业绩于2021年持平(这已经了不起了)。

按照新潮自己公布的数据:2022年底自营楼宇66万个,自营牛框框海报153.6万,合计219.6万点位。

算下来。2022年,新潮单点位创造的营收才910元。

即使新潮拿全部的营收用来支付租金,其支付的最高水平仍然低分众的1094元,价差184元。

听说新潮宣布2021年盈利了,那么算起来,其支付的平均水平可能大约600元。

如果你是物业公司,一家给你1094元,一家只能给你600元,你会选择和谁合作?

从2020年到2022年,分众自营点位数量基本变化不大,支付租金却逐年下降,之所以分众能够不断的压低租金,就是因为其之前支付租金水平远高于新潮等竞争对手。

在楼宇点位的竞争中,即使是分众的个别点位被新潮偷袭了,拿回来并不难,因为分众比新潮有钱太多了。

在点位竞争中,危险的反而是新潮,新潮的某些好点位,如果分众看上了,想拿下来,完全可以不惜代价,像拔钉子一样,把他的点位一个一个的撬过来,这也是分众2018—2019年的做法,但是经过厮杀和战斗,分众发现这样做是“杀敌一千,自损八百”,因此就逐步停止了战斗。

但经过2018年一战,分众发现这么做很不划算,随后开始走向降低成本、开拓海外市场等道路,这是权衡利弊后,更加现实的选择。

反倒是新潮依旧这几年里年不断的扩张,搞数据营销,他的总点位数到了160万个,营收仅仅20亿(还没有分众的利润多),他不可能对分众造成致命伤害,分众却有能力对新潮致命伤害,只需显著抬高新潮的营业成本即可。

2.需求端的竞争态势。

前几天,我老婆在李佳琦直播间买了两箱伊利QQ星牛奶,在提回家的路上,被小区的一群孩子看到了,他们凑过来问“这是伊利QQ星吗?”我老婆很是惊讶,问他们怎么知道的呀?孩子们说是从一档综艺叫《最强大脑》上看到的。

我老婆感慨,广告商们确实精明啊,我们之前对这个品牌的牛奶一无所知,但孩子们几乎都知道,伊利的品牌广告投放得如此的精准。

一些大型消费品公司每年的广告投放金额高得惊人,例如伊利2021年的广告费高达120亿,这么大的一笔钱,他们肯定会非常专业、非常严格的计算该如何花这笔钱。

以下内容摘自新潮传媒官网:

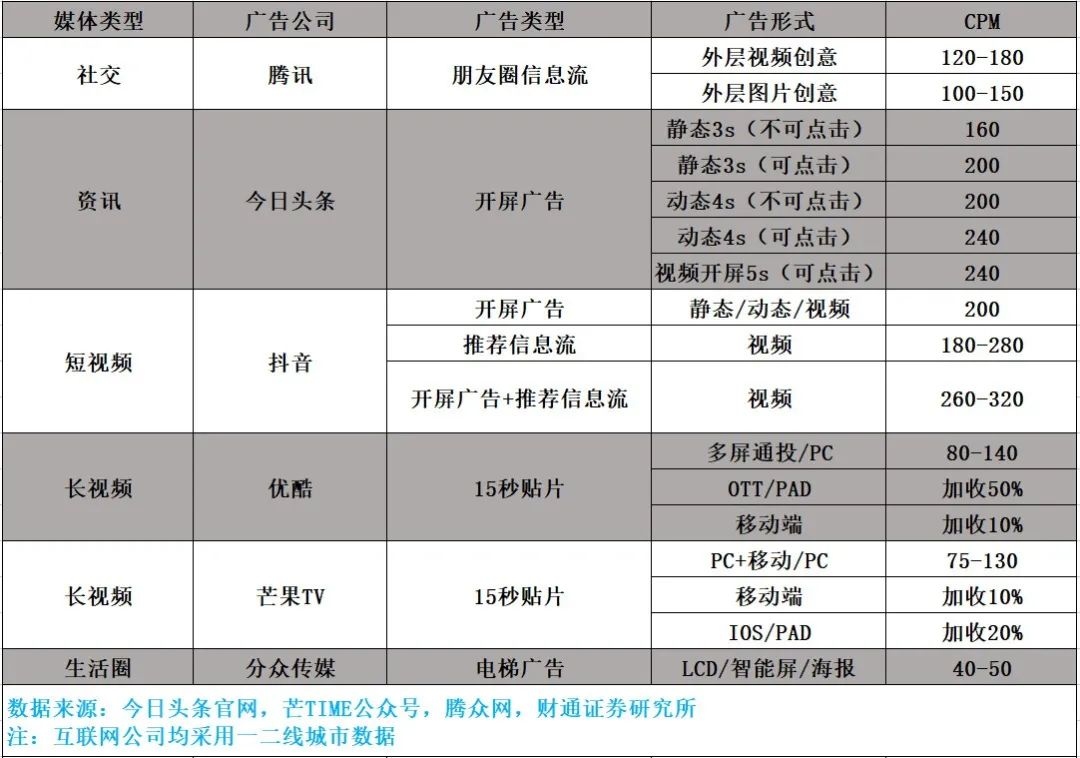

财通证券的研报显示,目前国内主流互联网App的CPM(千次展示成本)位于100-300元区间,而梯媒CPM,仅为上述成本的一半左右。

从广告客户的角度来看,目前短视频、长视频的CMP的价格远高于分众为代表的梯媒,梯媒是一个显著的价格洼地。

梯媒行业内部,分众的单个点位的报价,肯定是远远高于新潮(新潮160万点位仅带来20亿营收,分众高达136亿)。

虽然分众单点位报价肯定比新潮高很多,但是大B端的广告客户不是傻子,他们肯定会精确计算为了触及自己的目标客户群体,需要支出的平均价格,分众目前CMP千次展示成本仅为40—50元,这个价格应该和新潮等同行基本持平。

对于想要投放楼宇广告的客户的而言,其最佳策略是什么呢?

大头预算给分众,基本覆盖了大部分人群,保证投放效果。

小头的预算投给新潮等媒体,覆盖小部分人群(例如:不上班的老人、孩子,不在写字楼工作的人),

这样的做法,保证了客户将产品覆盖的主要目标人群,其实还有更深层次的原因,通过培育分众的对手——新潮等其他梯媒,可以极大牵制分众的提价动力。

这些精明的广告客户明知道新潮的报价虽然低,也很清楚其覆盖能力不足,但他们仍要把一部分预算分配给新潮,通过扶植新潮,在和分众的谈判桌中,广告客户可以压制分众的报价,谋求有利于己的态势,新潮成为广告客户维护自身利益的有利工具和主要棋子。

当然,新潮也乐于成为这样的角色,多次宣传要把梯媒的价格打下来,让利于客户。

我猜测,由于新潮近些年的牵制,导致分众在提价上严重掣肘,可能也是分众的CMP还不到互联网企业一半的原因。

这样来看,新潮的存在确实给分众带来了不小的损失,分众以往年年提高刊例价,但实际成交价格基本止步不前。

新潮的疯狂扩张和客户的制衡策略,很明显拉低了分众的营收增长和利润,这也导致新潮一直在大失血,至今需要大量融资才能生生存,成了典型的“双输局面”,获益的是谁呢?

获益的是那些有投放梯媒意向的B端企业客户,这些企业节省的广告费,就是分众和新潮在竞争的过程中,本来应该实现的营收。

尽管这次新潮的竞争,给分众带来很大的损失,但通过定量分析,可以得出结论。

在楼宇点位供给端,新潮无力抢夺分众的点位。

在需求端,其低廉的报价实际核算并不具有竞争力,只能作为补充和压制分众的参考工具。

那么,在这个技术创新无法颠覆、经营效率不重要的行业里,分众作为在位企业,有着无可撼动的优势。

我可以断言,新潮即使将来搞了1000万个点位,只要这些点位不是突然塞满了人群,都无法撼动分众的统治地位,无法构成对分众的致命威胁。

值得一提的是越南市场,分众在海外拓展市场时,发现已经有了一家本土公司主导了越南梯媒市场,分众作为梯媒的开创者和亚洲地区的霸主,经过冷静评估,发现如果杀进去,必然如同新潮攻击分众一样,出现双输局面,于是就放弃了越南市场,这是理性的表现,也是先占优势在梯媒领域的一个典型案例。

3.新潮的竞争对分众的影响

分众在2018年之前过得太舒服了,连续十几年营收年化+20%,ROE高达60%,江南春曾也一度偏离初心瞎折腾,回到A股之后,年年都提价,这么一块大肥肉,自然引起了资本的觊觎,所以才有了新潮的出现。

经过新潮这条鲶鱼5年多的折磨,叠加经济周期下行,分众失血惨重,但是经过这些年的努力,分众已经出现了可喜的变化。

(1)进军海外出现曙光。目前已经覆盖了香港和东南亚50多个城市,2021年韩国子公司盈利5064万,新加坡子公司盈利4671万。

上述两个子公司的盈利可能比新潮的盈利还要高,新潮的点位高达160万,但是分众韩国子公司点位仅10万个。

这再次证明:梯媒的盈利关键是人流密集的电梯网络,而不是电梯点位的数量。在梯媒这个行业,质量比数量重要得多。

分众还计划在人口密度高的东南亚、日本、印度等亚洲和东南亚再造一个分众,继续看吧。

(2)员工人数降50%。2019年分众员工11005人,2021年已经降到了5871人,降幅高达50%。员工少了,支出的薪酬少了4亿,这变成了企业的利润,臃肿的机构实现了瘦身。

(3)注意力重回拓展行业需求。江南春曾梦想做一个诗人,是一个典型的理想主义者,在一次采访中,他说希望自己的墓碑上刻着一段话“这是一个为了中国品牌崛起而努力奋斗的企业家。”

江南春的勤奋程度在企业家里非常罕见,全国到处演讲,宣传推广梯媒的优势,微博发的全都是客户的广告样片。他说自己除了工作,没有业余爱好,不喜欢打高尔夫,也不喝茶下棋。

我对董高监一肩挑的自然人企业一直抱有很高的警惕和成见,这样的公司治理结构令我感到恐惧,但江南春这样有理想、有抱负、勤奋执着的管理者,还真是没有见过第二个。因此,在对分众的管理层,我是非常欣赏的。

但是江南春不断的努力能够提高客户对梯媒的需求呢?

我不知道,只能等待。

(4)重新找回了自信。与新潮竞争的开端,分众是慌乱的,但是经过惨烈的战斗、冷静的评估,分众应该重新意识到了自己非常安全,无需过度担忧、过度反应,开始把自己的注意力放在在开拓市场需求上。

从2020年开始,分众几乎把所有的净利润都分配给了投资者,这也是自信的一种表现,咱有钱,怕啥呢?

4.新潮之后,再无新潮

新潮像一条鲶鱼,把梯媒行业的水搅混了,但是查阅新潮的一些资料,我觉得这家公司可能犯了一些致命的错误。

(1)处处嘲讽对手,愚蠢形象令人可笑

分众18年出海后,5年时间里,已经有了很好的发展形势,但不知新潮出于什么心态,对分众出海一事冷嘲热讽刺,其官网发布的《梯媒“双雄争霸”,Ta靠什么胜出?》(2022/12/29)部分内容摘录如下:

遗憾的是,由于各国的文化、政策、市场趋势迥异,版图的扩张并未为分众带来预想中的盈利增长。为此,分众也曾一度押宝同影院银幕媒体和终端卖场媒体的合作,其高速扩张背后的“业绩焦虑”,不言而喻。

相形之下,新潮传媒由于没有短期盈利压力,更侧重于依托“技术增效”和“让利共赢”等“内生增长”带来长期价值。

眺望未来,无论是社区还是写字楼,中国电梯的总面积终归是有限的,屏幕数量、海报框架不会无限制为梯媒带来增长,想要获得确定性的增量空间,在现有物料基础上“做精做细”,是绕不开的方向。

从这个角度来说,新潮和分众之间,其实并不存在战略分歧,围绕线下流量的这场进化之路上,前者走过的路,后者终究都要再走一遍。

在该文中,新潮讽刺分众,“自己走过的路,分众还得再走一遍”,看到这段话,我哑然失笑,《三体》中有一个金句:

弱小和无知不是生存的障碍,傲慢才是。

弱小不会妨碍生存,但是傲慢可能带来灭亡。在分众的所有公开会议上,从未出现过“新潮”二字,唯一的一次例外,江南春被逼急了,说“某些企业不能靠碰瓷来营销”,之后,再也没有提及。

(2)虚假宣传,忽悠客户

新潮宣传自己的点位已经超过分众,是排名第一的社区媒体。这些话能忽悠得了那些精明的B端客户吗?这么多点位的人流能有多少呢?是否和企业的目标客户重叠?

精明的B端客户经过调查研究,难道会不了解吗?

新潮这些忽悠客户的行为,是“不本分”、“不诚实”的表现,这样的企业文化会长久呢?

(3)不会妥协艺术,坚持高调对抗,导致自己损失最大化。

《竞争优势》(布鲁斯.格林沃尔德著)第11章,介绍了进入/先占博弈类型,在一个封闭的市场中,新进入者想要对在位企业发起进攻,两者不同的战略选择和互动过程,在进入/先占博弈树状发展图中,有4种可能的结果。

在新潮发起进攻,分众选择强力反击之后,如果新潮理性的妥协,不再拼命扩张进攻,新潮和分众虽然都有损失,但都不至于损失过大。

但遗憾的是,新潮遭到分众反击后,没有选择妥协,而是续坚持对抗,新潮的态度和选择,导致双方的博弈引向了4种可能结果的最差结局——双输局面的损失最大化,即双方的损失都最大化。

这种损失,对分众来说,是降低了营收和利润,对新潮来说,是一直失血不止,至今还在外界输血来续命。若未来新潮还是无法自己造血以养活自己,一旦内外部有重大危机出现,可能会招来灭顶之灾。

新潮在梯媒长达十年的进攻,给其他觊觎梯媒利润的资本提供了一个非常好的案例蓝本。如果融资百亿,搞了十几年,还是无法攻破分众梯媒的“护城河”,分众的梯媒就得到了认证,那么新潮之后,可能再无新潮。

2023.1.11 山东潍坊

@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP