(原标题:中信银行2022年业绩快报简评——息差企稳,不良有望出清)

首先,看一下中信银行业绩快报的核心数据(表1):

表1-中信银行核心财务数据

净利润同比增长11.61%,略微低于二三季度,营收同比微增3.34%与三季度基本持平。

资产规模较年初增加6.29%,略低于三季度,可能是受制于核充率的问题。

结合营收增速的持平和资产增速的降低,推测四季度净息差与三季度基本一致,甚至可能环比有所改善,至少净息差应该已经企稳了。

考虑到其他综合损益的影响,估计核心一级资本充足率环比只会小幅提升,估计和会去年底的8.85%差不多,甚至可能更低,这比8%的最低要求仅高出0.85%左右,考虑到2.5%的逆周期资本要求,目前的核充率是非常低的。

预计配股实施完成后可以进一步提升资产规模,加快不良的出清,有望先于浦发和民生重回正轨。

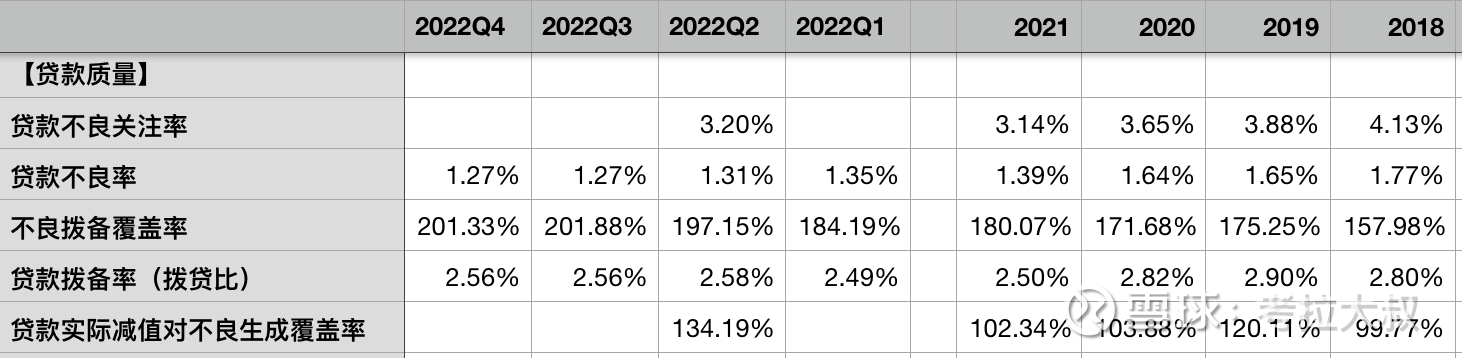

表2-中信银行贷款质量与拨备相关指标

如表2所示,贷款不良率与三季度持平为1.27%,这个不良水平已经低于国有大行的不良率,回到正常的区间范围。

不良贷款的拨备覆盖率也与三季度基本持平,最近5年持续改善,至少看上去已经到了一个家有余粮的程度了。

从不良率和拨备覆盖率推算,贷款拨备率(拨贷比)与三季度持平为2.56%,虽然保持平稳,但还是略微偏低了一些。

从贷款质量的角度看,中信银行相比浦发和民生要好一些,预计配股完成后有望加速不良的出清,率先完成困境反转。

不过,由于快报披露信息有限,目前还不知道关注类贷款的情况,也不知道债权投资的资产质量状况。另外,配股完成后是否会有进一步的不良暴露也不知道,所以银行的困境反转最好还是等待右侧操作,不易操之过急。一个可以参考的指标就是2023年中报,拨贷比是否能够大幅提升。

继续沿用中报点评的逻辑,使用每股分红PE给银行股进行估值(股息折现模型DDM)。

关于DCF模型详见《基于现金流贴现(DCF)模型的估值速算表(1)——以贵州茅台为例》

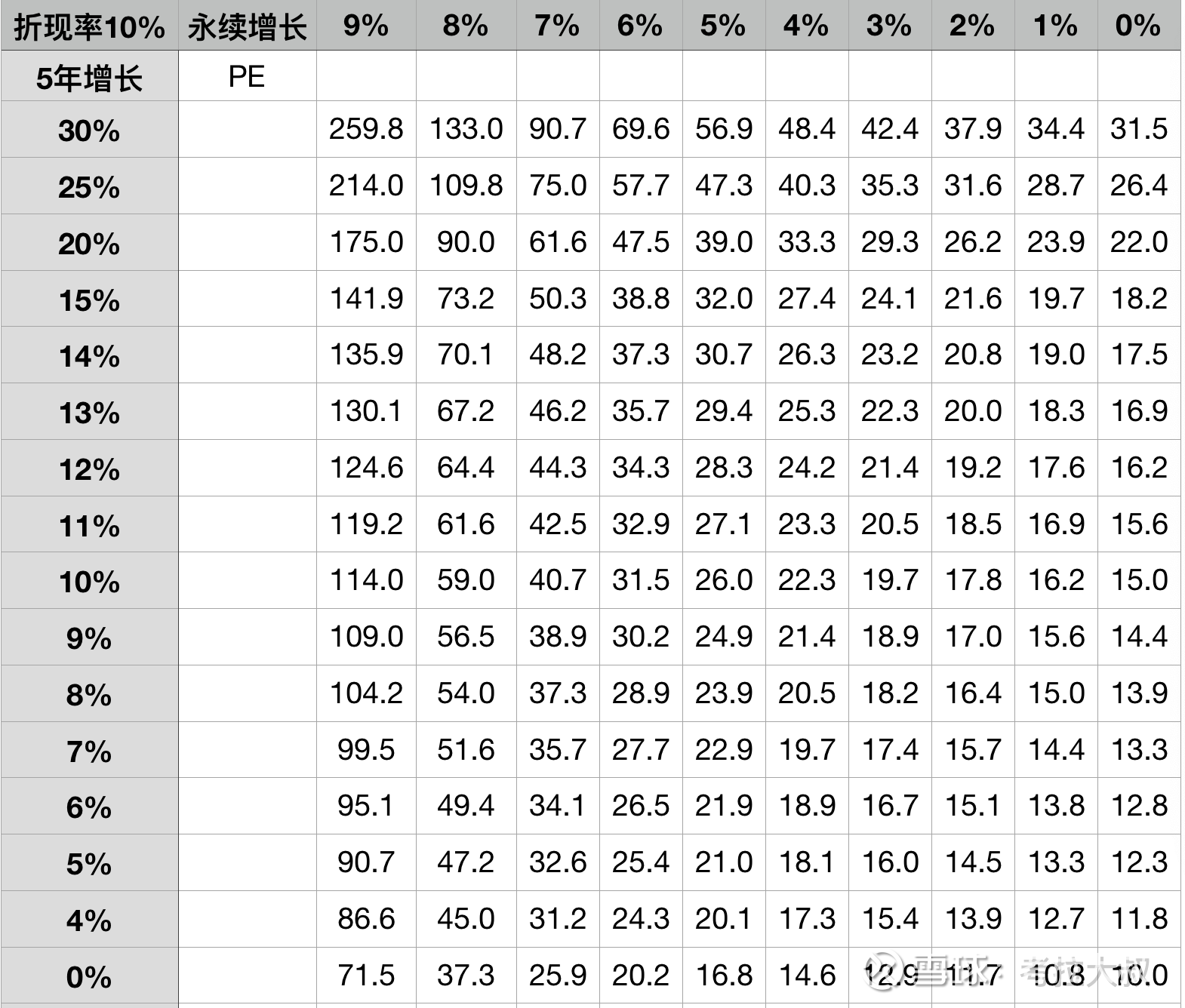

表3-两阶段DCF模型的估值速算表-静态PE

中信银行2021年每股分红为0.302元,1月12日的收盘价为5.07元,相当于16.8倍的每股分红PE。

从表3中,考虑配股和可转债转股的摊薄影响,我们大致取一组数据:

未来5年第一阶段年化增长6%,第二阶段永续增长3%,对应PE16.7倍。

结论就是,如果中信银行未来5年的每股分红能够保持6%的年化增长(考虑到配股和转债的影响),之后保持3%的永续增长,那么现在以5.07元的价格买入,就能获得10%的年化收益。

中信银行股价的变化(估值的变化)主要看利润增速(每股分红增速)是否能够超预期。

本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】

$招商银行(SH600036)$ $兴业银行(SH601166)$ $中信银行(SH601998)$

@今日话题 @雪球达人秀 #雪球星计划#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP