(原标题:PMI数据大反弹彰显中国复苏)

中国复苏的情况,直接决定了A股行情的可持续性。现在有两个方面,对我们判断复苏的程度至关重要。

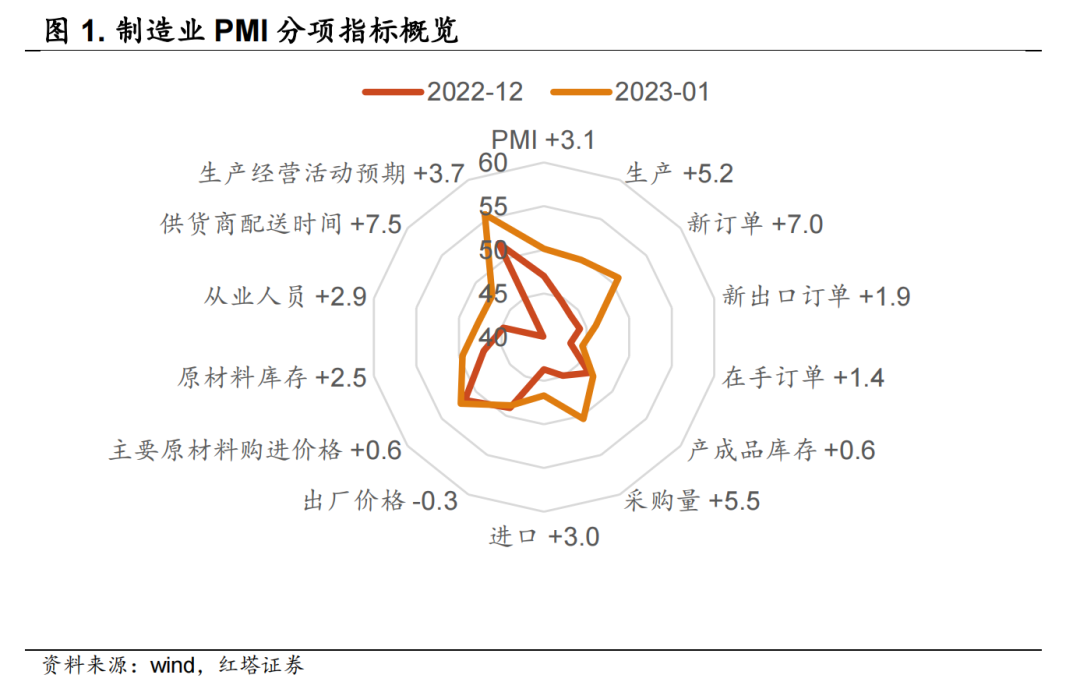

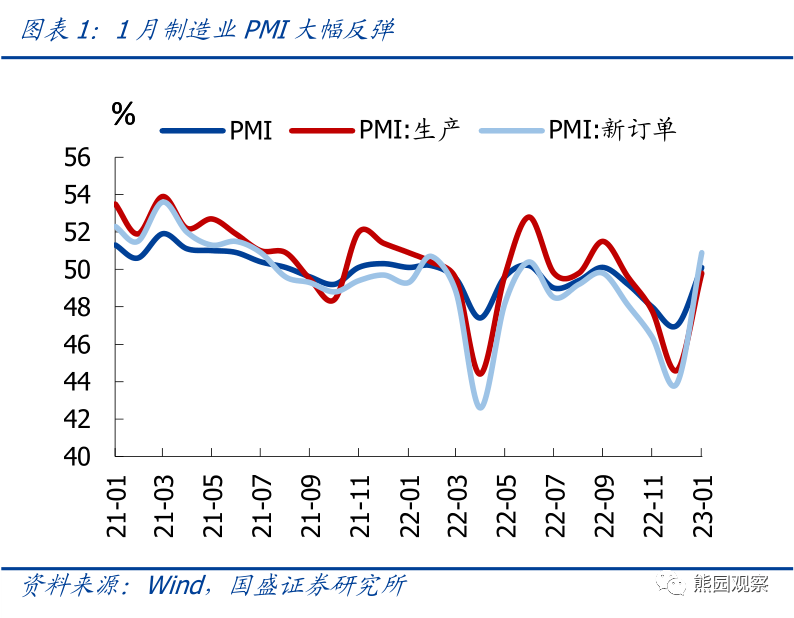

制造业PMI录得50.1,环比回升3.1;服务业PMI录得54.0,环比大幅回升14.6;建筑业PMI录得56.4,环比回升2.0。具体如下

基本的知识点:PMI高于50就说明经济在扩张,低于50就说明经济在萎缩。现在PMI重回枯荣线50之上,这是好事。且环比大幅提升,升幅创2020年3月以来新高,超过2022年5月A股大反弹时刻时经济企稳的幅度。

那么,A股上涨,完全合情合理,体现出了PMI提升彰显的经济复苏,且本次回升斜率大于2022年5月,但是复苏程度低于2020年3月。

接下去的看点是经济复苏能否持续,以及A股的估值是否足够低,这样才能用经济复苏去修复估值。那么问题就可以归结为:中国资产定价了多少“放开后的复苏”?

最近看到一篇东吴证券的宏观经济研报回答了这个问题:网页链接

研报的推理逻辑是:

(1)估值分析:市盈率回归、盈利修复和EPS。

(2)横向对比,全球先于中国放开的5个经济体(美国、新加坡、越南、澳大利亚)在放开前后的股市表现。

我这里把研报的结论告诉大家:

(1)当前人民币汇率对于疫后复苏的定价最为充分,超过了90%;而A股、港股以及债券收益率的这一定价均在60%-70%之间。

(2)从市盈率回归和盈利修复来看,我们发现沪深300指数和恒生指数迄今的反弹分别定价了疫情放开后复苏的62%和67%。沪深300指数和恒生指数在2023年的高点(估计)分别为4599和26490。

(1)中国复苏强度需要后续数据进一步确认,但目前的数据指向的事实是本次复苏介于2020年3月和2022年5月之间。

(2)通过估值分析和全球股市横向对比,倘若中国经济复苏符合预期,目前沪深300和恒生指数大约还有10%的上行区间。

$上证指数(SH000001)$ $腾讯控股(00700)$ $纳斯达克综合指数(.IXIC)$ #A股创2010年以来最强开局#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP