(原标题:谈提前还贷)

但凡有点投资意识并且还有闲钱的,不会选择提前还贷,还不如买成$农业银行(SH601288)$ 工商银行交通银行建设银行等大行,每年分红收益率足够覆盖房贷利息了,还有富余;

但凡没有投资意识并且还有闲钱的,只要会按计算器,也都会选择提前还贷。但有一点,他们不会选择在2023年年初集中提前还贷!按照概率分布,也是在去年、前年只要有钱就会提前还贷,对银行来说这是正常的金融行为!

但2023年初的这股提前还贷潮是怎么回事呢?总的来说跟当前金融市场货币供给充足,利率较低有关,比如说我$南京银行(SH601009)$ 还有一笔用于周转的十几万的信用贷款没还,当时贷款利率4.08%,前几天我发现只要3.68%了,于是重新贷款,把以前的还掉了。

所以当前比较多的提前还贷的基本上不是上面的两类人,是属于第三类人:有点理财意识又没有余钱的人!他们一按计算器,发现银行相应国家号召为了支持实体经济、为了促进消费宽松的信用贷款(经营贷款)利率较低,门槛也低,于是从银行以较低的利率贷款出来想还掉利率稍高的房贷。

众所周知,储户从银行取钱属于正常的银行业务,但如果储户集中取现,则会造成挤兑,影响银行的正常运行;同样的,集中还贷也会给银行正常的经营带来很大的影响!

也许正是看到了这一点,于是这段时间的舆论又开始炒作起来,还有些人煽风点火,到处提供所谓的“攻略”教人怎么做,它们什么目的?我觉得跟去年银行的几次被舆论攻击没啥区别,就是想破坏我们的金融稳定!

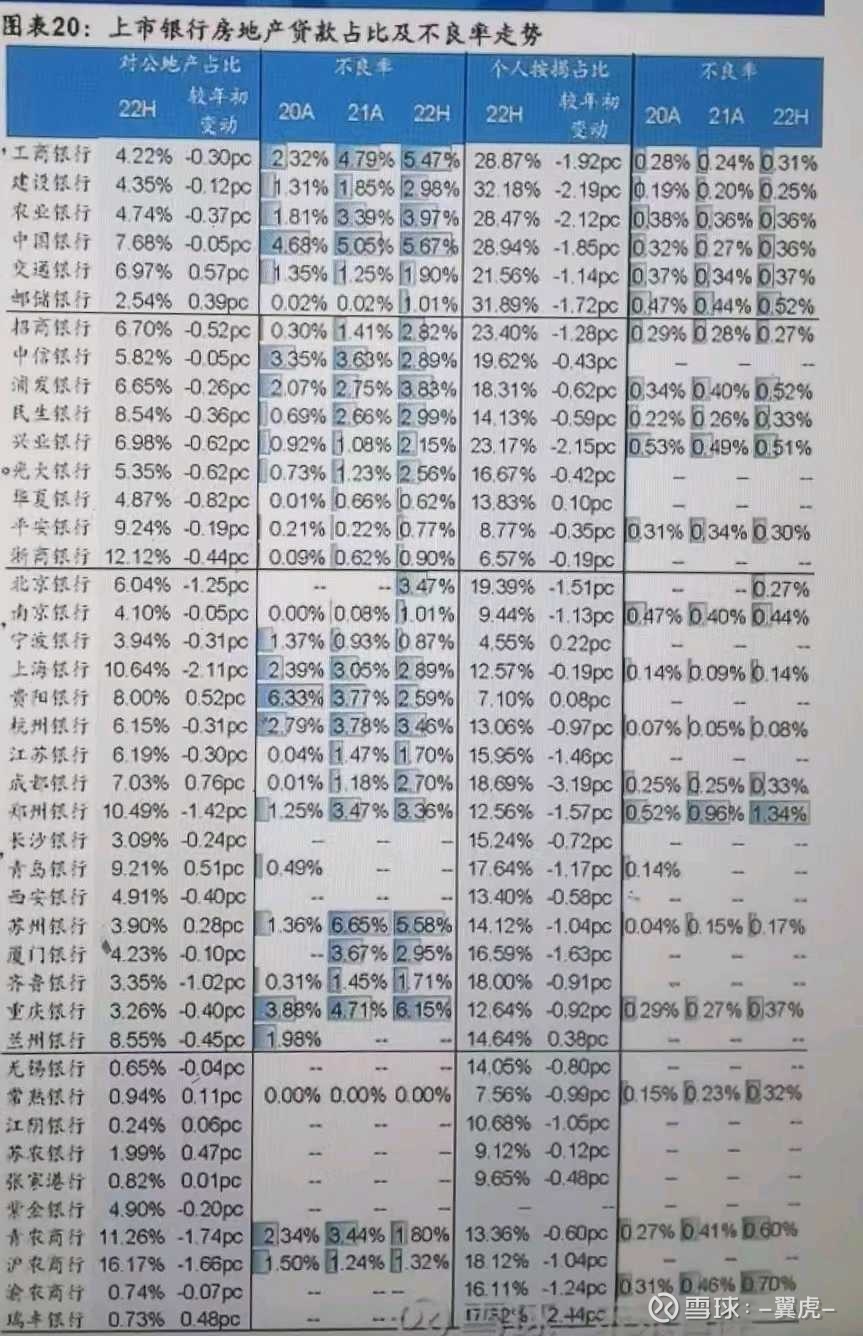

影响多大?

从上表可以看出,大行的房贷是最多的,差不多30%左右的比例,股份行招商银行、兴业银行较多,城商行农商行较少。

以$杭州银行(SH600926)$ 的13%来说,即使二分之一的存量贷款都选择替换,这部分降低2%的利息收入,那么影响多大呢?毛估估也就10亿不到,对于一个利润增长30%、并且还隐藏八九十亿的银行股来说,影响可以忽略不计,当然以上是极端情况,实际上比例不会那么多,息差也不会降2%,所以根本无需担心!

相信大家都知道猴子“朝三暮四”的故事,当前宽松的货币政策不会是长期情况,信用贷款大部分期限基本上都是一年以内,一年后重新贷款可能会面临几种风险:一个是银行根据个人情况额度可能会变化,如果额度降低就比较麻烦,另一方面以后的信用贷款利率还有提高的可能性!所以提前借钱还贷还是要注意避免发生朝三暮四的情况!

根据杭州银行江苏银行已经批露的信息看,2023年一月份信贷增长较快,相信其他银行也不会差,所以一季度绝大部分银行继续高增长是没有问题的,当前的鬼故事无非是说银行的收入可能降低,一季报会继续狠狠地打它们的脸!

@挖宝人 @陆冲河 @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP