(原标题:杭州银行22年报快报点评)

$杭州银行(SH600926)$ 公布了2022年业绩快报,很多人说“低于预期”,请问按照你的预期,这样的股票股价该多少呢?

我看了下,略低于我的预期,大概比我预期少了3亿,但按照我的预期的基本面那是顶尖一流银行股的报表,对应杭州银行的股价应该在18块钱以上才算合理。所以总得来说:

年报略低于我的预期,但股价严重低于预期!当前股价几乎是按照负增长在给杭州银行估值了,跟那些10%左右增长的平庸银行股几乎相当,实在是离谱!

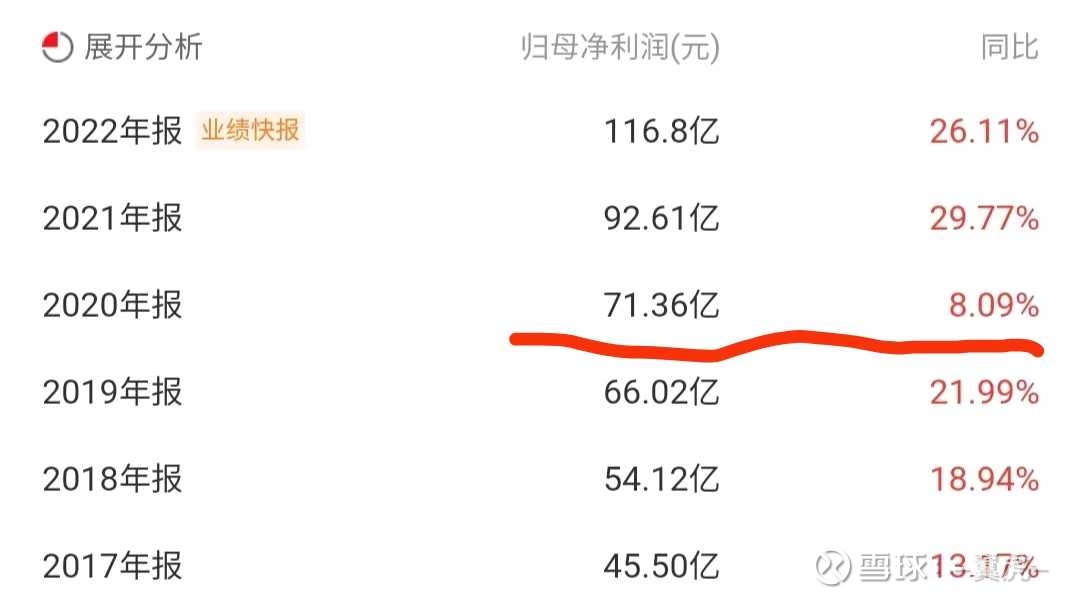

回归主题,年报快报透露的数据如何呢?

一、营收

很多人说四季度营收下降,如果把所有公布快报的银行股拿出来看看,四季度营收下降是普遍现象。这主要是四季度债券市场波动带来的影响,相对来说债券投资多的银行股影响大一些。

不过关于债券波动带来的收益变化,以前就分析过,银行绝大多数债券都是长期投资,一直持有到期,所以总收益是固定的,过程中短期波动下降的这部分利润都会在未来体现出来,所以对将来反而是好事。

大家可以看看$国债指数(SH000012)$ ,国债指数长期而言都是稳步上升的,但每几年会波动一次,而这个时候就会影响银行的收益,前一次较大波动是2020年,那一年加上疫情的影响,所有银行的收益增速都是大幅下降的。

上图可以看出来,银行受债券波动带来的影响,大概是去年四季度有一个半月“零收益”!!!营收下降主要取决于这个影响。

再看看杭州银行这些年来的业绩增长情况,2020年的增速放缓很明显,但不影响其后来几年继续高增长。

二、净利润

净利润116.8亿,比我预期的120亿少了3亿,我预期每股收益1.88左右。不过看了下数据,我基本上是看明白了,3亿对杭州银行来说毫无压力,那怎么还不做账做漂亮一些呢?这个我后面再回答吧。

三、拨备计提等

很多人一看杭州银行拨备覆盖率相对于三季度下降就以为是从拨备池拿出一笔来放到利润,来做高增长了,实际情况恰恰相反,杭州银行四季度拨备池相对于三季度增加1亿左右,依然是增加的,全年增加18亿左右。从已经公布了快报看,大部分为了维持高增长,四季度拨备池都是减少的。

那么,既然杭州银行隐藏那么多利润,为何不能再多释放3亿利润出来?这主要是大部分都隐藏到“非信贷计提”里了,非信贷计提估计增加70亿左右,而这部分不像拨备池那样灵活使用,只能等以后过份计提的资产收回来才能变成利润,是为将来利润平稳增长做铺垫的,没法直接拿出来。

而从拨备池拿出来,则会相对于去年降低拨备覆盖率较多,打肿脸充胖子也没啥意思。况且今年的情况大家都清楚,还不如顺其自然。

四、资产质量

不良总额略有增加,不良率维持不变,关注率相对于中报也是减少的,逾期不良比也在快报公布了,显示资产质量非常好!前几天关于新《办法》的实施,对杭银来说是毫无影响的,因为本来就是高标准严要求在做。

五、展望

从国债指数看,一季度走势已经回复正常,另外一季度信贷增长很快,所以总得来说2023年业绩是不用担心的。估计杭银也没想到四季度债券市场的情况,所以未来做账,估计非信贷计提会略微放缓速度,不良率维持不变或略提高一点,有利于在拨备池多隐藏些利润,将来做账灵活性更大。2023年业绩增长速度做到25%左右还是比较轻松的。

@李胖胖的投资 @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP