(原标题:10个维度识别“不靠谱”的基金经理!)

这周三给大家做了一场该话题的直播,大家都想要“点名版”的文字稿,今天给大家安排!

10个识别不靠谱基金经理的方法,其中前3个是非常关键核心的,只要遇到基本上直接拉黑;后面7个属于可以纳入考虑的小点。

如果一个基金经理“高位接盘”——要么能力有问题,要么品格有问题。

无论是哪一项出问题,我们都尽量避坑。毕竟“追涨杀跌”是我们基民常见的错误,如果连专业的基金经理也去追涨杀跌,那我们还要基金经理做什么。

比如“焦巍的$银华富裕主题混合(F180012)$ :在19年和20年业绩非常亮点,但是到了2021年后,净值走势急转直下。

经过对其重仓股的检查,发现这只基金有明显的“高买低卖”。

在2021年1季度时,该基金并没有持康希诺:

然后到了2021年2季度时,$康希诺(SH688185)$ 首次出现在了重仓股:

焦巍首次买入并重仓康希诺的时候,已经在股价高位了!

并且在持有1年后,于2022年2季度清仓卖出。这期间,康希诺股价跌了80%!

重仓股暴跌80%后清仓,确实是令基民生气的事情,不过我们也得承认:基金经理看走眼也是比较正常的事情。所以,我去翻看了季报,想看看基金经理做何解释。

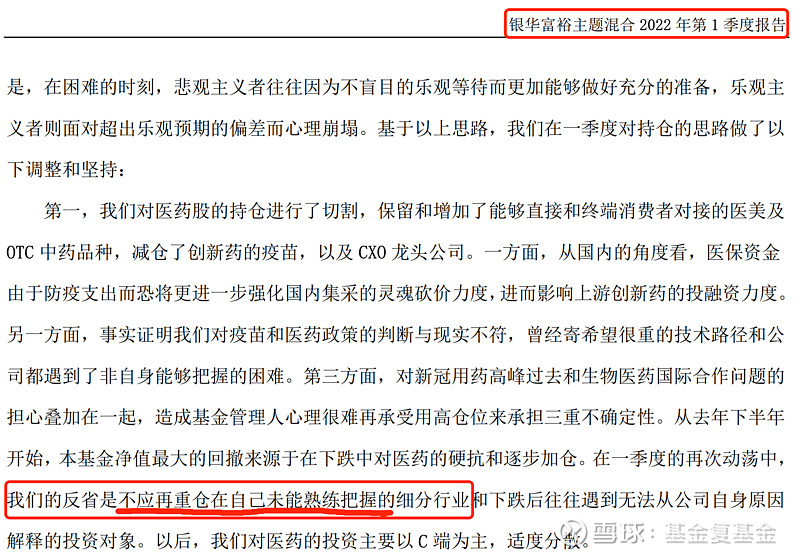

结果,季报的“反思” 更是让我大跌眼镜,哭笑不得!

基金经理反思是:不应该重仓自己不熟练的没有把握的行业。

我只想说:这还需要靠反思吗?!!

基金经理纳入前10大重仓股的公司,不应该都是需要先研究透的吗?

都没有熟练把握,是怎么敢纳入重仓股,还死守这么久的?

关键是,这还是一位“明星基金经理”,该基金规模日常在100~200亿。

一个基金经理如果连“本职行业”都没有研究透,就贸然跨到多个行业,那最终的结果肯定是很差的。

举个例子:

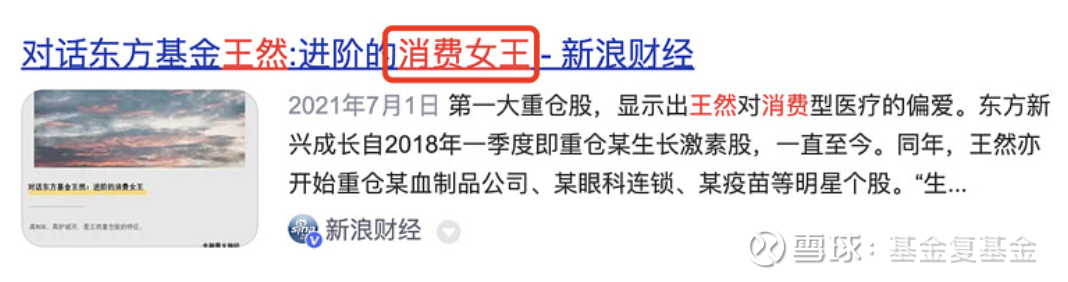

被称为“消费女王”的基金经理—— 东方基金的王然。

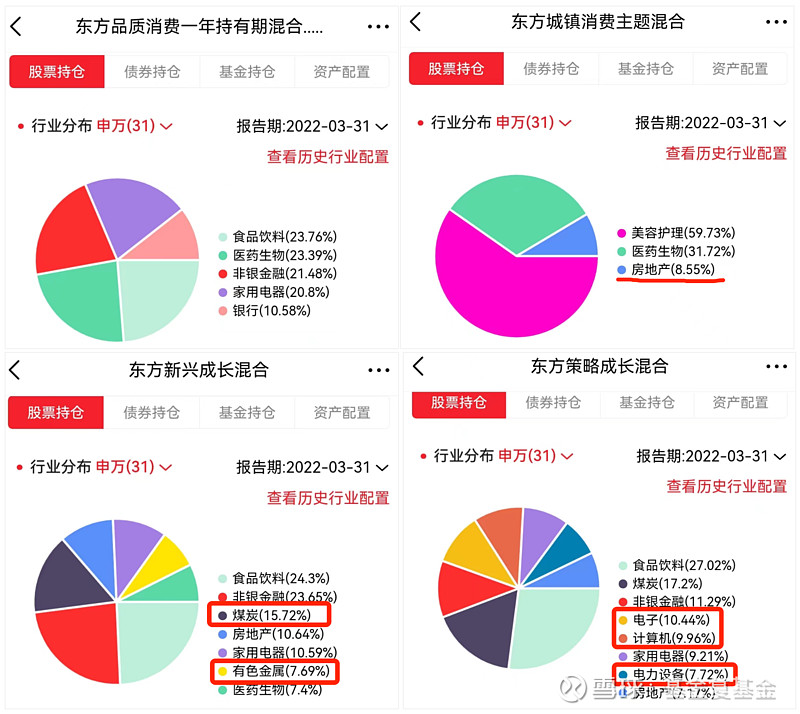

王然现在依然管理4只基金(合并AC份额):

我们来看看这位“消费女王”在管基金的持仓情况:

这4只基金重仓行业几乎都不同:

第1只:侧重食品饮料

第2只:侧重美容护理、医药

第3只:竟然出现了不少煤炭和有色金属

第4只:电子、计算机、新能源

这“消费女王”拓展能力圈的步子,迈得那是相当大!

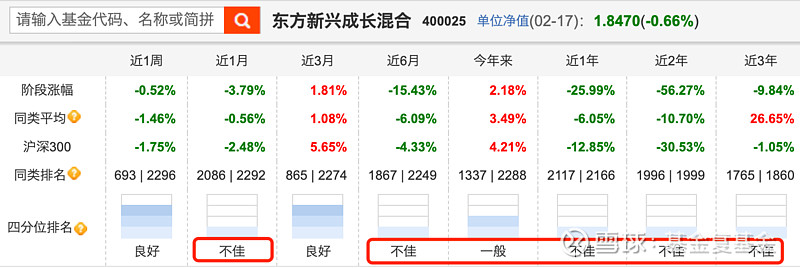

那么,东方基金王然拓展能力圈后的基金$东方新兴成长混合(F400025)$ 表现如何呢?

4个字:不忍直视。

那么,继续看她的本职基金“消费主题基金”,表现如何呢?

我随便找了一只消费指数和消费主动管理基金,来与之相比(数据截至2023.2.17):

所以,遇到“盲目拓展能力圈”的基金经理,最好也是敬而远之,因为他可能没有能力和精力去管好每一只基金。

再比如这位:

前海开源的曲扬——我在2022年10月截的一张图(合并AC份额)后同时在管9只基金,包括了:人工智能、医疗、沪港深、稀缺资产等多种风格和行业。最终的结果肯定是一只都管理不好。(虽然最近2023年2月,开始给他“减负”,但是,仍然还管理了8只!)

一些“风格漂移”的基金,喜欢跟着买一些热门股,比如19年的白酒,21年的新能源,新材料等。严格来讲,这种基金风格可以被归位“行业轮动”或者“趋势风格”,但是起码不应该从命名上“误导投资者”。

比如“银华盛世精选”就是 典型的行业趋势风格,善于把握行业拐点,做轮动。

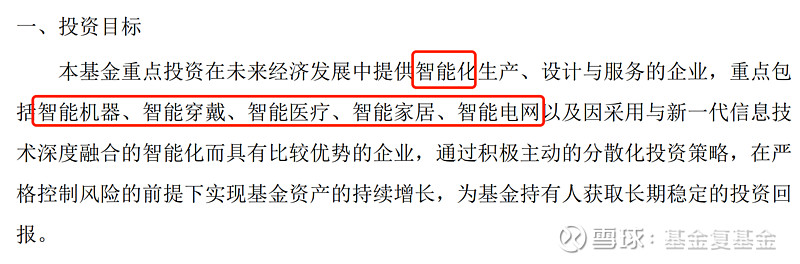

但是,下面这只以“互联网”行业命名的基金,难道不应该聚焦互联网相关行业吗?

还有这只“金信智能中国 2025 ”,从其招募说明书”中,我们可以看到,该基金投资重是围绕“智能”领域的。

但是,再来看实际的持仓:从2017年开始至今,一直极度重仓银行股。

不排除,有的基金虽然“风格飘逸”了,但是业绩有时候还不错。

但是,这就说明这是好基金了吗?你敢保证它未来一直都优秀吗?

肯定不是的。

抛开业绩,其实“风格飘逸”的基金最大的问题就是:当我们在做基金组合配置时,起码得先清楚某只基金是什么风格,主要投什么行业吧?而风格飘逸的基金,我们实在不清楚该把它放在拿个位置。

————以上就是核心的3点,接下来看值得纳入考虑的7个点————

根据基金协会规定,主动权益类基金经理的管理基金上限为10只。

不少基金经理几乎“顶格”管理,一个人管理超8只基金,大大分散了管理每一只基金的经理,最后可能一只都做不好。

公募基金的基金经理人数超3000人,为什么要吊死在一棵树上。所以,遇到明显1拖多的,还是可以考虑换人了。

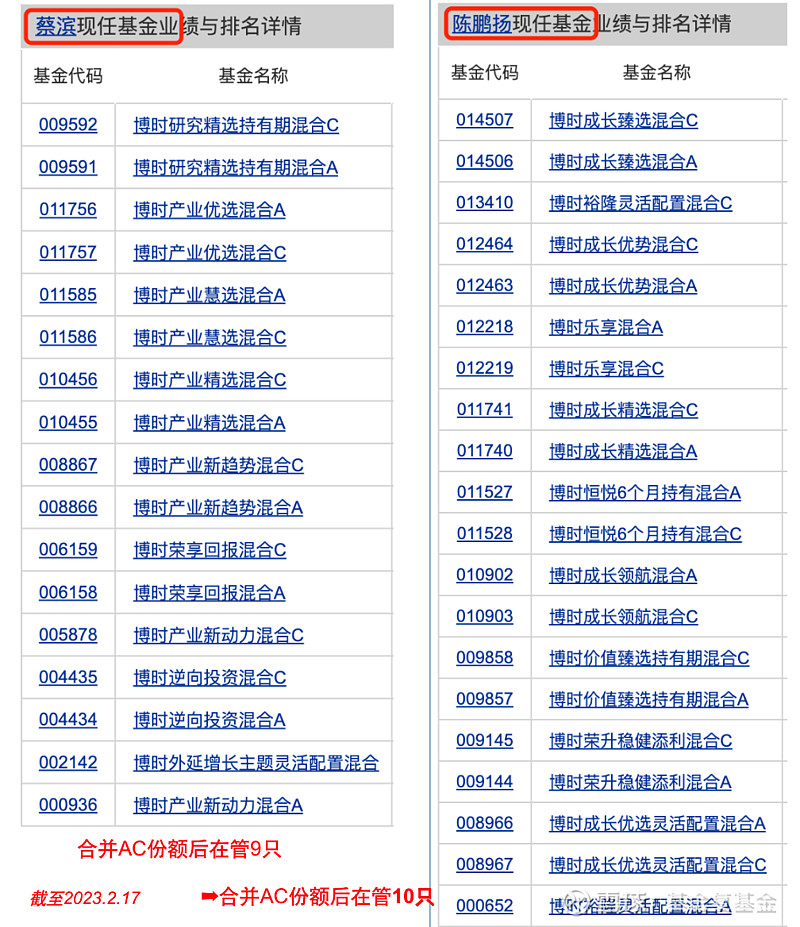

除了上面提到的前海开源的曲扬,还有博时基金的蔡滨和陈鹏扬。

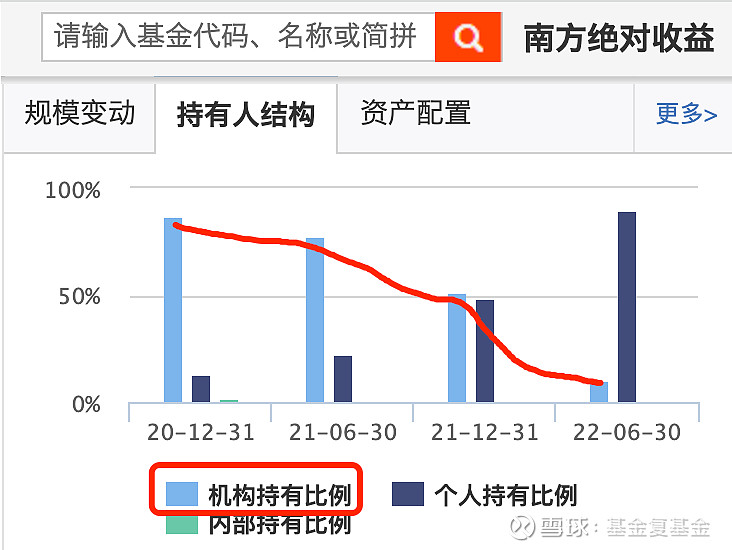

机构投资者更专业、信息更全面、分析能力更强。因此,能被机构投资者一直持有的基金,代表了专业人士的看好,能一定程度反应这只基金的优质。一旦机构持仓占比大幅减少,那就说明了该基金不被专业投资者看好了。

比如,“南方绝对收益”的机构持仓占比就从21年底的50%,骤降到22年中的10%。

基金公司内部人员相比普通个人投资者,最大的优势就是“更清楚自家公司基金”情况。如果连内部人员都开始不看好自家基金,开始减仓了,那也可以侧面反应该基金不太行了。

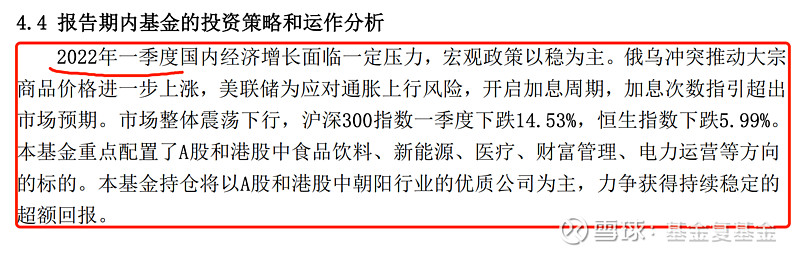

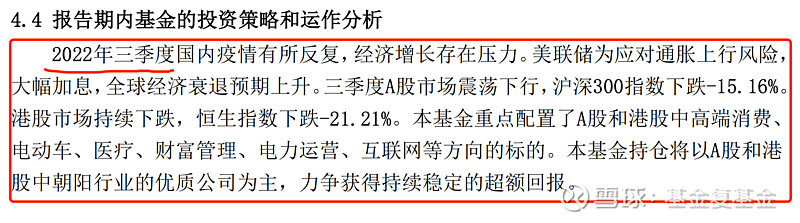

基金的定期报告其实是基金经理与基民交流的一个很好的途径,但是很多基金经理却很敷衍,只写一小段,每个季报的都复制粘贴。

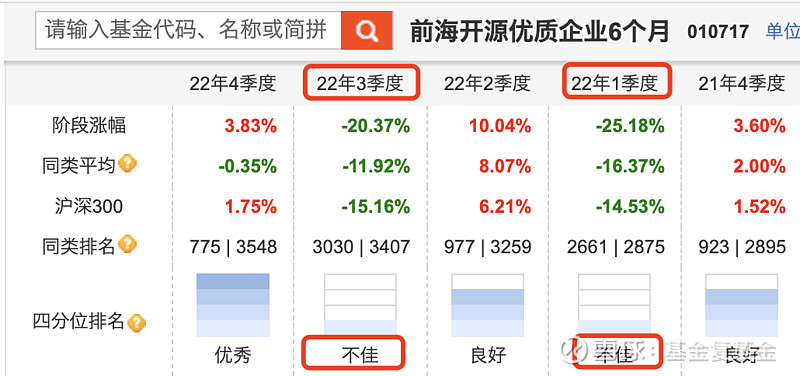

拿上面提到的“盲目拓展能力圈+1拖9”的基金经理“前海开源的曲扬”的2个定期报告来看。

他的“前海开源优质企业 6 个月”这只基金在2022年Q1和Q3业绩都非常拉胯,但是在季报中,丝毫没有反思和复盘。并且只有短短1小段话,每次还是复制粘贴的。

这类基金有个非常鲜明的特点:什么涨得猛就投什么、什么热门就做什么、大家喜欢什么我就上什么。往往,一天募个几十上百亿完全不在话下。但是后果往往也很严重。

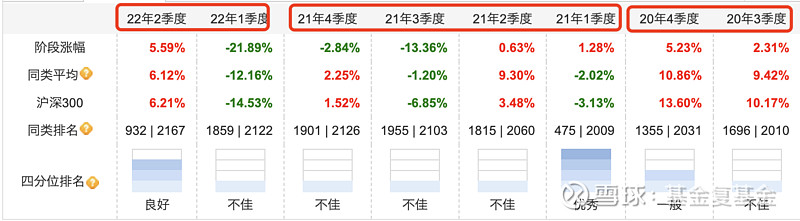

无论是哪种风格的基金经理,都是奔着赚钱去的。不同的基金风格,总有一个属于它的市场环境,比如:低估价值风格在熊市表现好,成长风格在牛市表现好,均衡风格日常表现一般,长期业绩优秀。

但是,下面这只基金,无论是在牛市,震荡市,还是熊市,大多是“不佳”。

最后一类是针对“行业主题”基金的,这类基金其实就是看能不能中长期跑赢对应的行业指数。

------------------------------

最后,我想说的是:大家都想要“筛选优秀基金”的办法。潜意识就是:希望通过一些定量定性指标,选出一只好基金,在未来1年,3年,5年,乃至10年,表现都有好。——这真的太难了!

一只基金的历史业绩,我们都能看到,想要筛出来历史上“10年平均年化超10%”的基金非常同意,但是,历史数据再好,有谁能保证该基金未来一定能好呢?

所以,我反而认为:基金经理整体是非常专业和优秀的群体,只要“人品”好,只要“靠谱”,那么长期来看,肯定业绩是不错的。

@今日话题 @雪球创作者中心 @雪球基金 #明星基金经理开门迎客,要不要上车?# #医药股集体复苏,中药、医药商业领涨#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP