(原标题:国联股份分析长文首篇,缘木求鱼的方式无法准确的分析国联)

#国联股份# #雪球调研团# #国联股份交易所反馈#

2021年,曾经有文章质疑联想集团财报数据,我当即发了一篇【联想集团财报数据有雷?胡扯!】的分析文章。文中教主将联想与同行惠普、戴尔进行比较,说明联想财报数据与同行具有一致性。后来股价表现也证明,联想集团的股价只是单纯跟随PC景气度变化上下波动,“言之凿凿”说公司财务造假的小作文,随着股价走势的企稳也销声匿迹。

拿几个生意模式不同的公司比来比去,觉得其中较好的一家公司业绩有雷,是脱离了行业横向比较的客观性/真实性,是相当主观唯心的。

2020年的亿联网络发生过一次,如今同样的事情又出现在$国联股份(SH603613)$ 身上。后续教主将发出国联系列文章说明自己的观点,也请众乡亲见证判断的正确性。

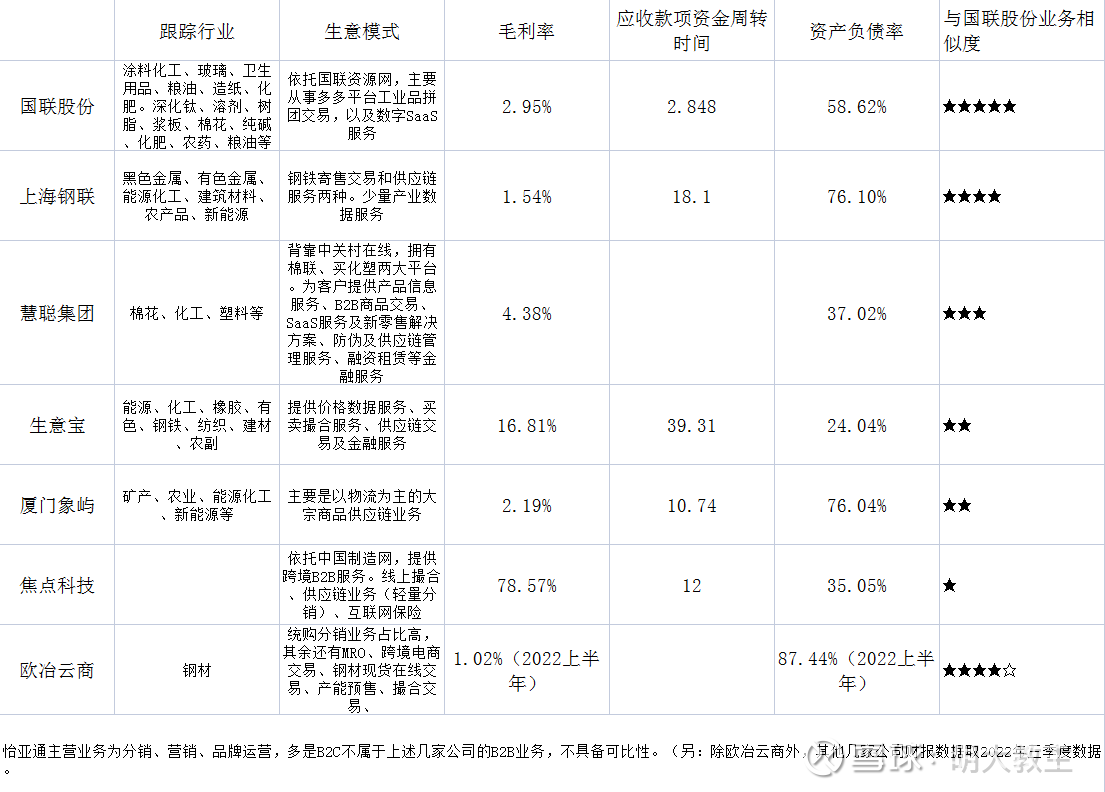

我曾经看到很多投资人说:“$上海钢联(SZ300226)$ 、慧聪集团、$生意宝(SZ002095)$ 、厦门象屿、焦点科技、欧冶云商都是国联股份的可比公司”。可事实上国联真有这么多可比公司吗?谈这个问题之前先请大家来看下教主独家统计的图表:

(数据摘自各家上市公司三季报及欧冶云商招股书)

1.焦点科技,拥有与“国联资源网”相似的“中国制造网”,属产业互联网公司,但主要营收来自于信息服务和互联网保险,与国联股份差距较大;

2.厦门象屿,虽也有部分集单采购再销售的业务,但作为一家供应链服务公司,厦门象屿资产偏重,收入主要来源于物流和供应链金融,公司在股票分类中属于“物流”行业;

3.生意宝,有自己的信息资讯平台,覆盖的行业也较多,但主营和焦点科技类似,是信息服务和供应链金融。这两家企业毛利率也比表上其他公司高出很多;

4.慧聪集团,坐拥棉联、买化塑两大产业互联网交易平台,部分生意模式与国联类似。但大宗商品交易模式与国联不同,旗下云服务平台与国联“百家云工厂”的生意模式相差较大;

5.上海钢联,主营钢材大宗交易,资讯服务占营收比例也不算高,营收结构和国联类似。但钢材交易中“寄售”对利润贡献比例偏高,与国联的“拼团”模式不同;

6.欧冶云商为一家钢材大宗交易平台,主营收入来自于“统购分销”。尽管“统购分销”说法与国联的拼单不同,但本质上几乎一样。教主认为,欧冶云商这家尚未上市的公司才是最像国联生意/经营模式的公司。

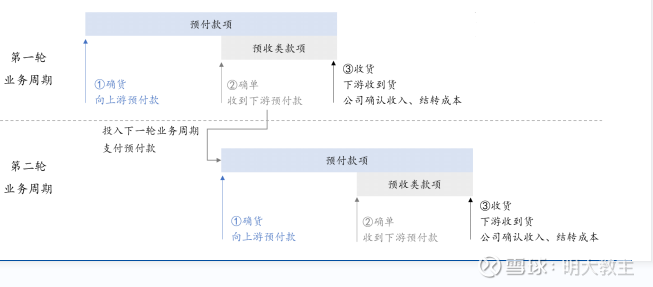

欧冶云商交易全流程与国联股份“预谈”、“挂网”、“归单”、“确货”、“确单”、“发货”、“收货确认”的模式相同。

两家公司拼单/统购分销与寄售/传统供应链模式不同,在此模式下公司不会拥有货物的所属权,交易过程中风险更小。

存货方面,2022年三季报,国联股份存货金额1.25亿,占公司前三季度营收的0.2%。而同期,供应链服务商厦门象屿存货298.6亿,占营收比为7.6%;上海钢联存货金额17.76亿,占营收比3%。存货占比更少,减值的可能性就会更小。同时,国联股份存货周转天数仅为0.58天,也大幅少于上海钢联的6.5天以及厦门象屿的18.36天,足见国联股份资产更轻的优势。

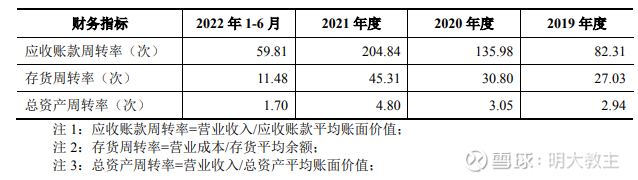

(数据摘自欧冶云商招股书)

欧冶云商招股书显示,公司在2018年采用“统购分销”模式后,除2020-2021年航运因疫情、缺少货柜,导致周转效率变慢的情况外,长期周转效率持续改善,国联股份的拼团生意模式也得以间接验证真实性。

国联拼单模式下游客户订单比较零散(平均每单几十万元)。

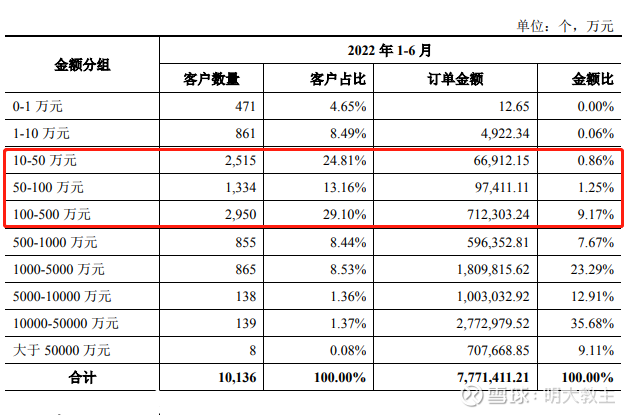

(数据摘自欧冶云商招股书)

我们再看欧冶云商2022上半年的客户规模,订单金额10-50万元的占比24.81%,50-100万元的占比13.16%,100-500万元的占比29.1%。考虑到钢材下游客户比国联股份(主要)下游化工客户数量要小,但体量更大,两家公司单客订单规模也具有相似性。国联股份订单多,但单一金额不大,注定很难发生上海钢联供应链业务那般诉讼、仲裁案件数量较多、单笔金额较大的情况。

在拼团交易的“确货”环节,国联股份/欧冶云商等平台要预付一部分费用让上游供应商履约发货。

(iFind上国联股份预付款期限)

但我们看国联股份的预付款项,绝大多数预付款都在1年以内,信用减值的风险极小。

(内容摘自欧冶云商招股书)

2020年起,欧冶云商采取了和国联股份一样的银票支付方式(并非一些投资者表述的商票),经营现金流开始转正。

(数据摘自欧冶云商招股书)

欧冶云商2019年以来短期借款、应付票据双增,这也能够说得通国联股份应收账款融资、现金流双增,但公司依然要发行GDR融资的情况。2020年定增金额主要用于国联股份数字化业务研发,以及“百家云工厂”建设投入,目前GDR则是助推多多平台渗透率的关键,具有必要性。

“临近地区的客户为什么不直接交易”的问题,毕竟化工等产品不是一个能一手交钱、一手交货的生意,需要通过运输、仓储等多个环节,中间环节存在不确定性。在两端信任感尚未建立的情况下,走正规平台安全交易几乎是必选项,国内价格较高的房产、汽车交易也有类似交易平台。其次,2020-2021年,大宗商品价格持续上涨,上游供应商存货没有那么多,下游需求方存在拿不到货的情况。工业品这门生意,一次失信就可能面临着永久丢失终端客户的风险,对于下游客户端来说,拿不到货的情况是必须要避免的。最后,国联通过体量优势向上游争取折扣,并让利给下游的模式也对上下游销售、进货成本均有利,国联股份线上拼团渠道有其存在的必然意义。

至于“国联的客户既是公司供应商,又是公司客户”这种问题更是无厘头了。这就像我家隔壁邻居开了个小超市,他家孩子幼儿园的老师,也经常到他家小超市消费一样,没有任何不可以。化工一个大门类底下有很多小的商品,国联股份卖给下游原材料之后,下游制成成品再交由国联来卖,这本身就是很正常的情况。不正常的情况是公司与另外一间公司买卖的都是同样的商品,但国联和其交易方并无此类敏感交易。

最后,再谈谈近期投资者关注的GDR。2月17日,监管层发布的《境内企业境外发行证券和上市管理试行办法》提到了“不对境外上市额外设置门槛和条件”,明确表态支持国内企业不同类型的境外融资。而国联董秘也在“投资者关系”、“路演”等多个场合提到“GDR正在正常开展”,考虑到全面注册制后,信披风险加大,潘董秘实在没必要冒这个险,关于GDR的猜测有些“过于担忧”了。

除了国联高管团队说的,我们再看看他们做了什么!

国联股份2019年上市后,高管从未有过一次个人减持,都是清一色的增持。这与既往暴雷公司高管们的表现是大相径庭的。

再看一下2月14日号的这次跌停。卖一席位是沪股通,但沪股通净买入金额实际上还多于卖出。

以至于外资在本轮国联股份的调整中,持股比例创出了历史新高。教主复盘众多趋势性上涨股票发现,外资持股比例都是先行指标,一向睿智的“聪明钱”很少会当“洋韭菜”。

2月14号的跌停还有两个疑点。第一,当日上午不到10点,股价便封跌停,但封单不大,当日收盘后,封单待卖的国联股份股票只有1000多手。

第二,国联在去年11月份,今年2月份两波下跌之前,都曾出现过折价大宗交易。2月份以来,国联股份大宗交易的股数明显增多,但几乎都是平价/溢价交易。这对于双向交易机制并不完备的A股来说,如果认为这么做是为了做空,用膝盖想想可能性都不高。

很多资深投资人都知道,在定增落地前,机构为了拿到心仪的定增价格,压盘是常规操作。综上,教主不认为国联股份有财务造假的可能,现下打压股价,或预示着GDR的消息越来越近了!

@今日话题 @国联股份 @妻是西北金融女魔头 @科技说 @梧桐居士2010 @少年维特

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP