(原标题:白酒的产能投放数据让人不太舒服)

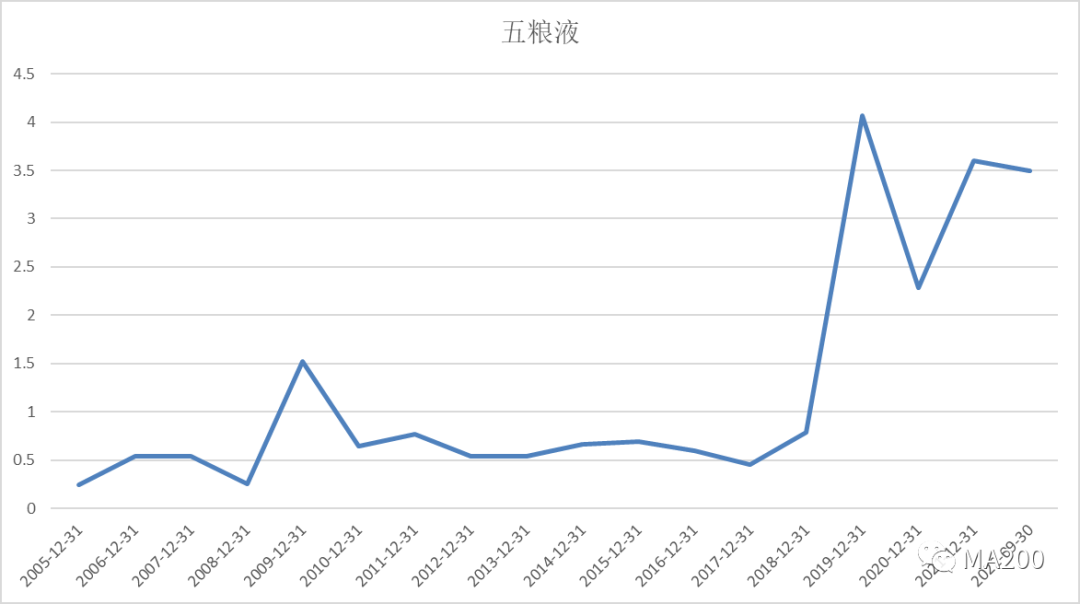

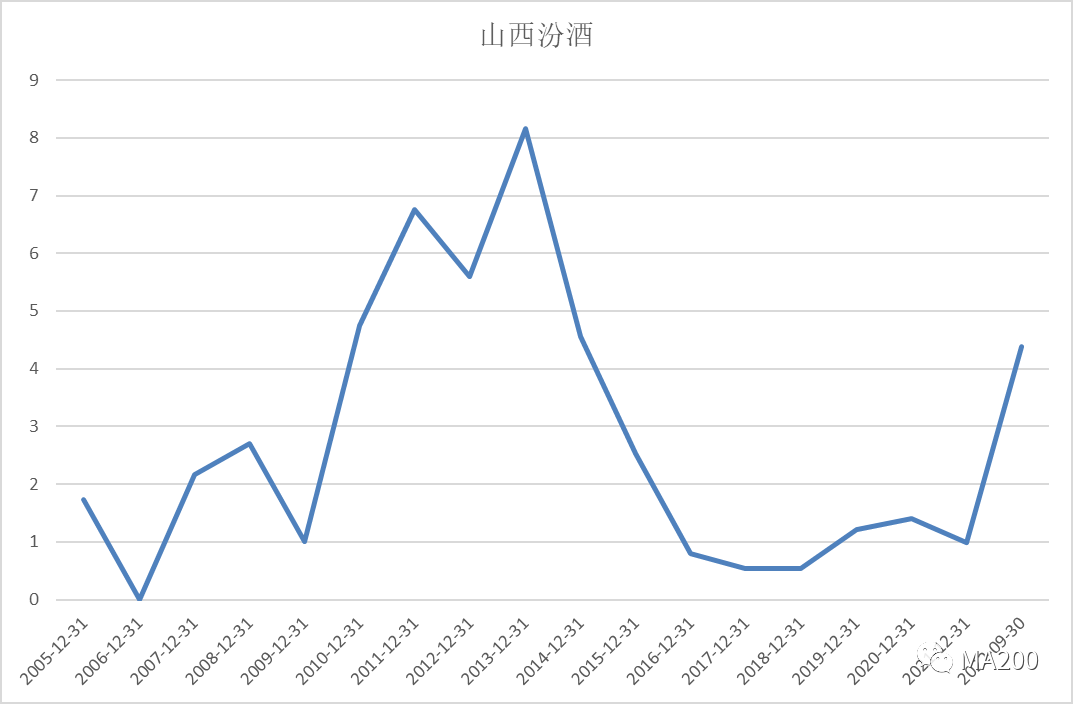

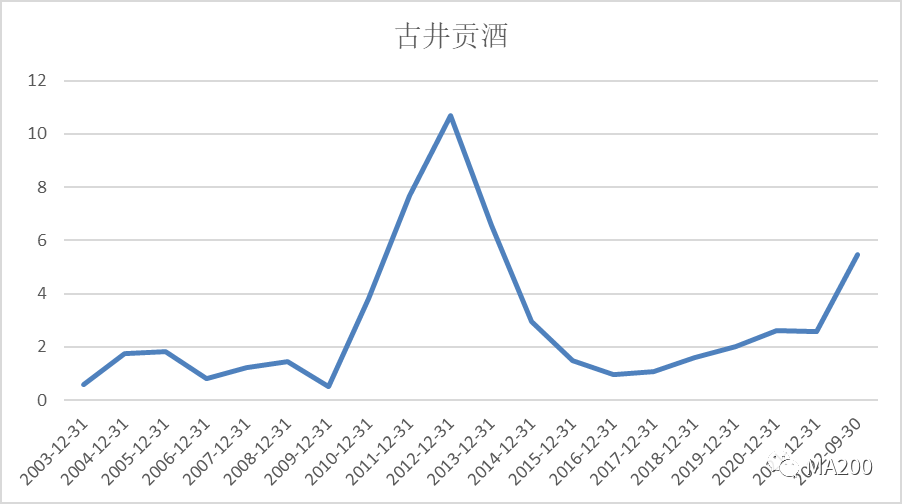

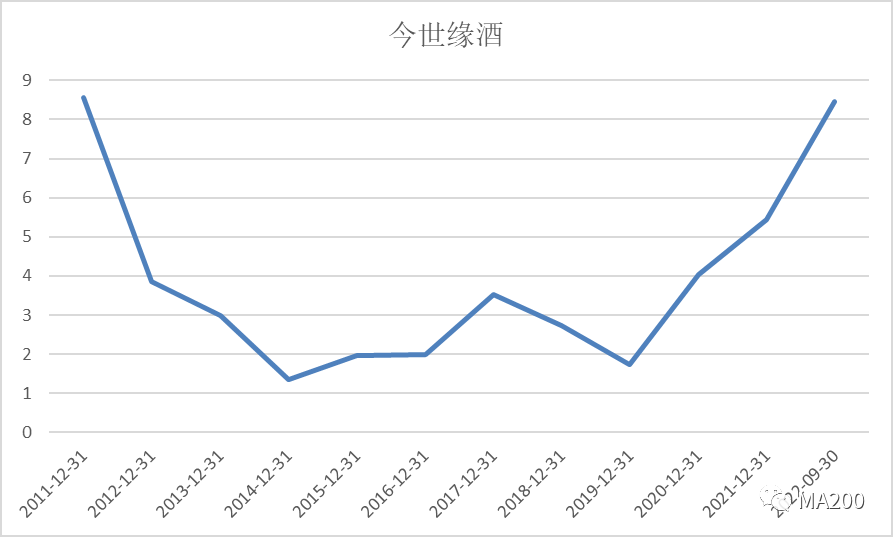

白酒行业不是重资产的行业,产能如果多了,可以变成库存,越老越值钱,商业模式像bug一样存在。但是一些指标让我有了不舒服的感觉,就是资本开支/当期折旧这个指标,一般这个指标是用来反映重资产行业的扩产节奏。我们也可以试试看看白酒行业的情况。因为现在只有2022年的3季报,3季报不披露折旧项目,我用上一年度2021年的折旧来代替。

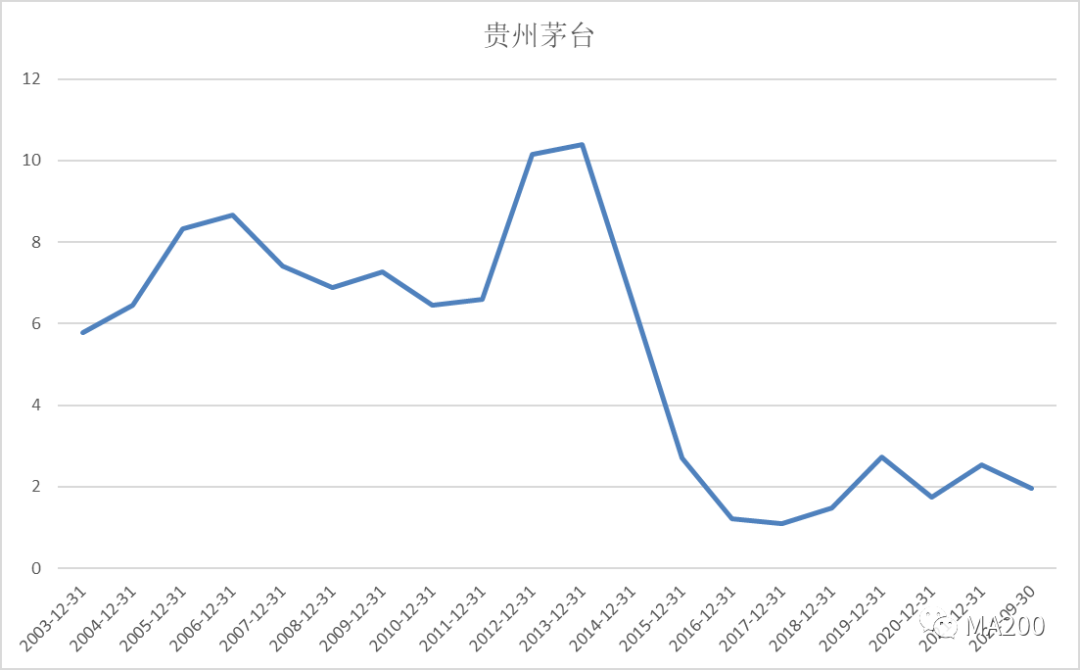

从数据上可以看到,茅台比较克制,下面是茅台的扩产历史。引用自媒体报告。

1978年,茅台酒产量突破千吨大关;1984年,扩建年产800吨指挥部组建完毕,茅台迎来第一个产能扩建高潮。

2001年,贵州茅台成功上市。两年后,茅台酒产量突破万吨大关。2008年,茅台酒产能突破2万吨,2011年突破3万吨,2017年超4万吨,2020年突破5万吨。

2017年12月28日,时任茅台集团董事长李保芳宣布,为实现2020年茅台酒基酒产量5.6万吨的目标,茅台集团即日启动“十三五”中华片区6600吨茅台酒技改工程项目。项目总投资35.59亿元,建设工期两年,2019年底将形成6600吨新产能,茅台酒基酒产能将达每年5.6万吨。他还表示,项目建成投产后,结合茅台核心区的生态环境承载能力考虑,短期内将不再扩大产能规模。他个人认为,“至少10年之内不会再扩产”。

2022年11月公告拟投资约155.16亿元建设茅台酒“十四五”技改建设项目,规划建设制酒厂房68栋、制曲厂房10栋、酒库69栋及其相关配套设施,建成后可新增茅台酒实际产能约1.98万吨/年,储酒能力约8.47万吨。

这些产能也需要在2026年后释放了。

因为我不是看消费出身的,纯粹从周期角度想一下这个问题。

我现在还无法判定白酒的周期。虽然白酒在资本周期上供给上已经体现出峰值属性,因为他们商业模式还是比较强大的,关键是需求的判断还不确定,不清楚需求端是否是在收入大涨以后,变得可以消化这些扩产的需求。可以确定的是目前在供给层面有一些让人不太舒服的地方,当然因为商业模式的强大,可以平滑掉一些周期的因素。

反过来说,过去2013-2015年在收缩产能的过程中,发现需求已经起来的时候,应该是努力去投的,过去这种认知能力不足。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP