(原标题:海康威视(一):公司面临的系统性风险)

相信已经有很多朋友对海康威视做过详细深入的分析,不出意外应该也有很多朋友将这只安防“茅”看做是一个很好的价值投资标的,毕竟多年保持较高的毛利率、净利率、ROE、业绩增速,叠加淳朴务实的企业文化,这在A股市场上是不多见,何况海康凭借自身的深根细作,蝉联全球安防行业头把交椅,在一个如此市场化竞争的领域,甚至是带有较强科技属性的行业领域里,以国企身份常年排行第一,只能说公司有太多做得好的地方,也肯定在很多方面形成了可圈可点的核心竞争力。

而我们暂时先放一放海康威视这些被吹爆了的优点,转而来梳理一下在我看来公司面临的真正风险,以供朋友们参考。

根据公司近期公布的财务数据,我们首先可以发现,业绩增速下滑了(7.36%,2022.9.30),净利润更是大幅下滑(-18.47%,2022.9.30),隐藏在业绩下滑背后的,是公司面临的一些核心问题,通过进一步阅读财报,可以整理出如下信息:

首先是资产负债表方面,重点关注的科目有应收账款、存货科目。

(1)应收账款结构方面,2019-2021年信用期内应收账款占比持续下降(61.05%下降至58.95%;超过信用期2-3年、3-4年、4年以上应收账款占比显著增加,分别由1.68%上升至3.56%、0.54%上升至1.39%、0.41%上升至1.12%。

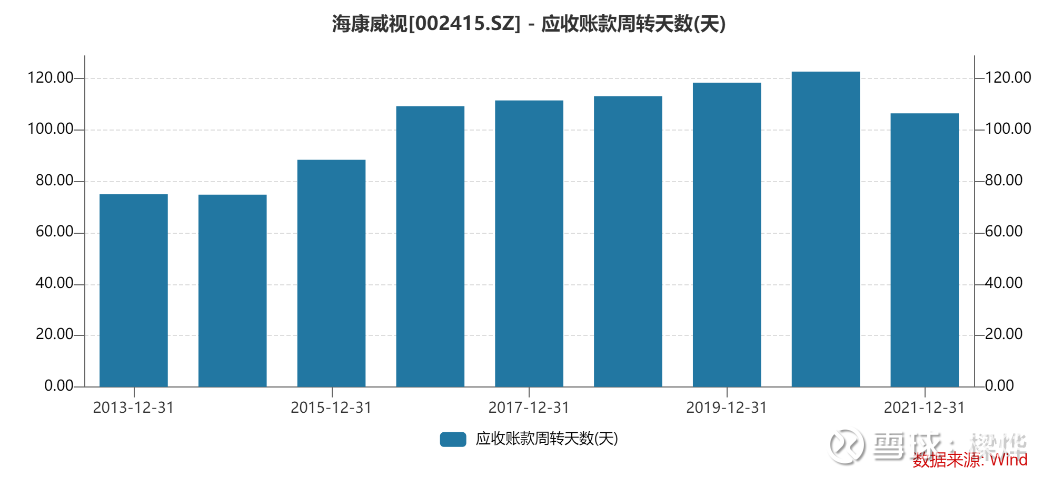

(2)同时,应收账款周转天数近年来上升趋势较为明显。

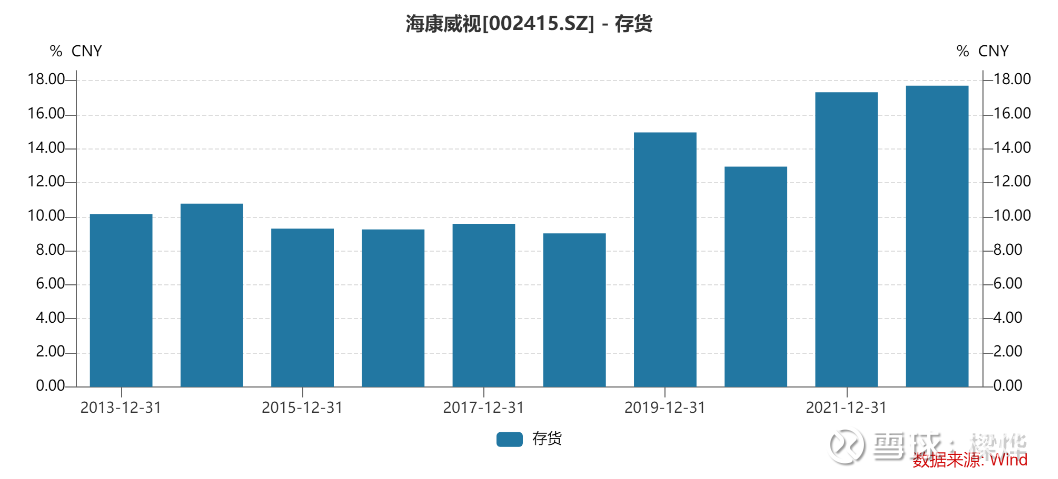

(3)再来看存货,可以清楚的看见,存货占总资产比重,从2019年来,上了一个大的台阶。

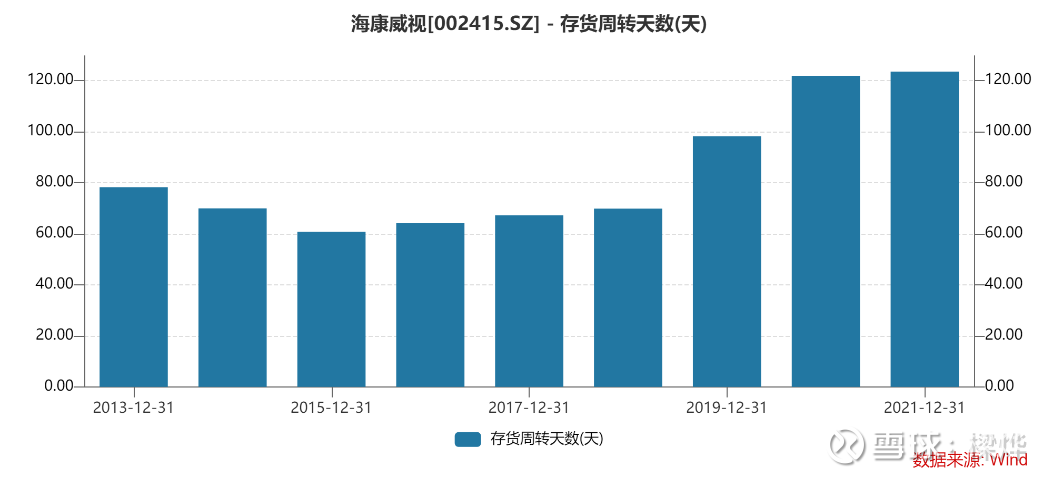

(4)进一步关注存货,存货周转天数大幅上升。

再来拉通看看公司的利润表,值得留意的有几点:

(5)从2021年开始,营业成本同比增长率大幅超过同期收入增长率,之前年度两者均较为匹配。

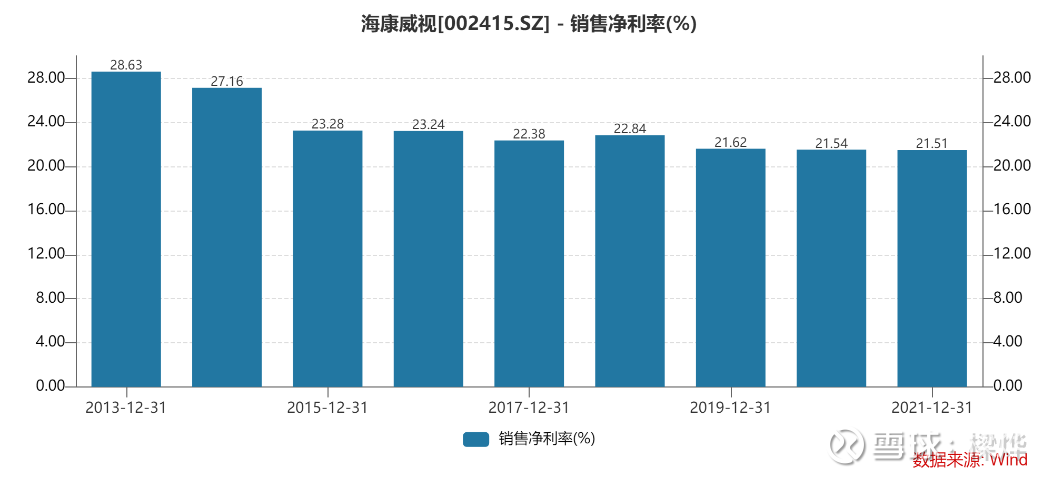

(6)净利润方面,从2013年到现在,净利率下了一个大台阶(从2014年的27%左右下降到23%左右),之后又下了一个小台阶(从2018年的23%左右下降至21%左右)。

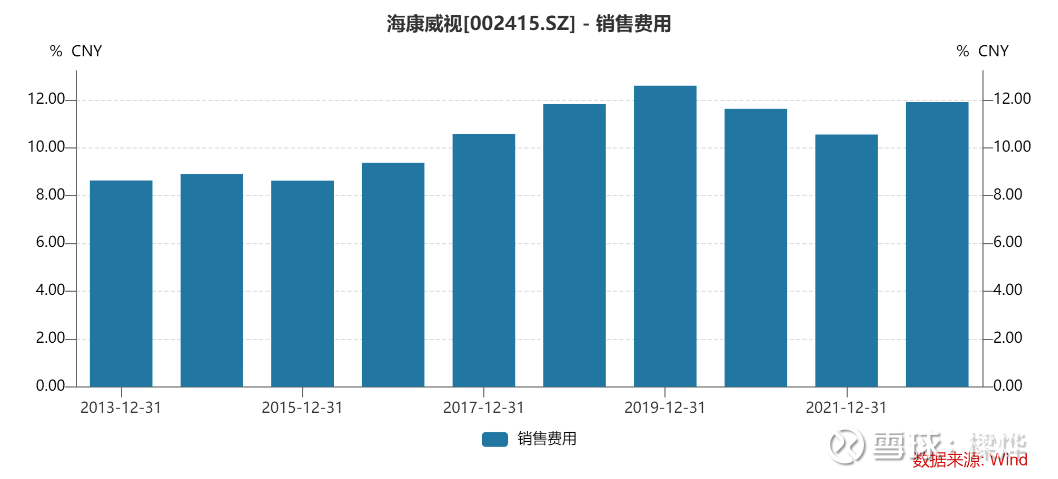

(7)净利率下滑是哪些因素引起的呢?毛利率近些年并不是持续下滑的,而是保持波动;影响最大的还是销售费用与研发费用。首先看销售费用。历年销售费用占收入比重方面,近年来明显提升了一个台阶。

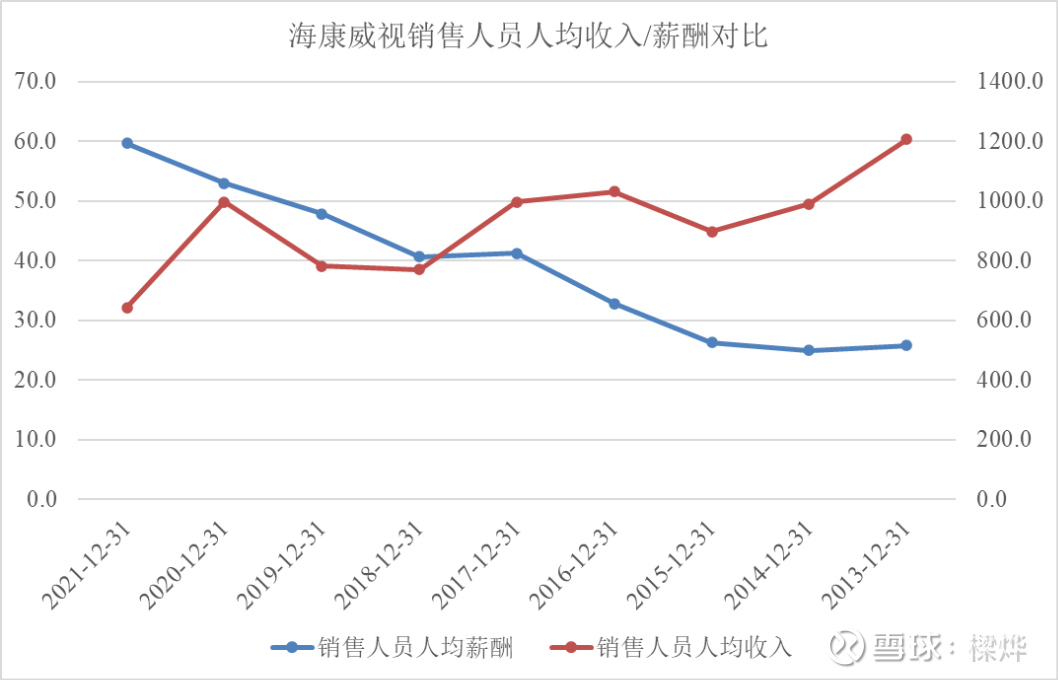

销售人员人均薪酬在上涨,但销售人员人均创收在下降。人均薪酬从2013年的27万直接翻倍至2021年60万元,而人均创收则从1200万元减半至600万元。这很可能是由于海康向更下游的客户,比如区县级客户延伸覆盖所导致的,由于这些客户较为分散,所以成本一定更高,而这些地方的客户财力往往更加有限,所以能贡献的收入也要打折;另一方面,海康可能还需要面对来自诸如华为、商汤、旷视、其他互联网巨头等新竞争对手的巨大压力,所以不得不提高营销投入。

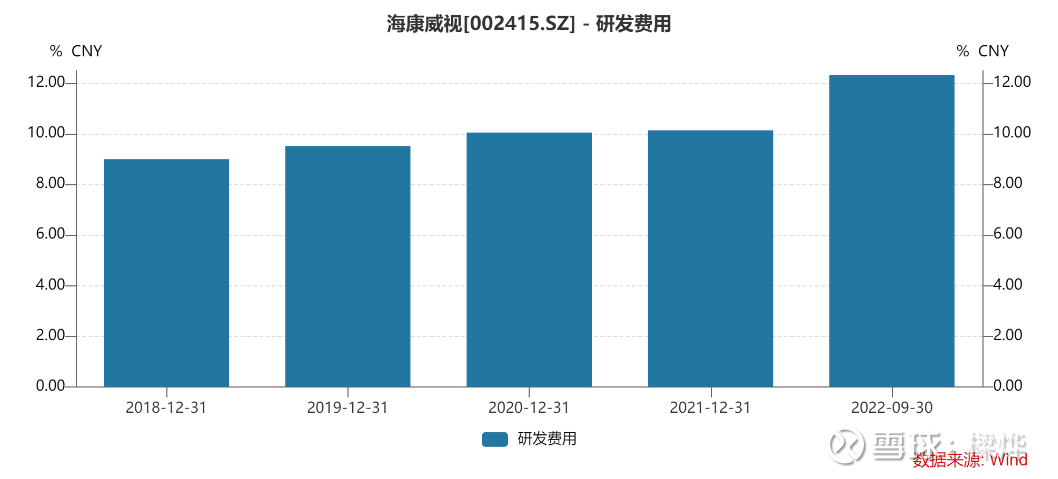

研发费用方面,占收入比重持续上升,且同比增速远大于同期收入增速。这一方面可能说明了这个行业要想保持领先,就必须维持高强度的研发投入,这是行业特点所决定的;另一方面,结合公司的业务特质,海康很多业务是来自非标准化的解决方案,这意味着公司需要根据客户的定制化需求,进行研发设计,这部分费用,更类似于成本而非真正意义上的研发,属于可左可右的费用,公司出于税收等因素考虑,很可能将该部分费用计入了研发费用,这是许多从事定制化非标业务公司通常都会使用的操作方式。如果事实如此,那么海康威视真实的毛利率是比报表上要更低的。

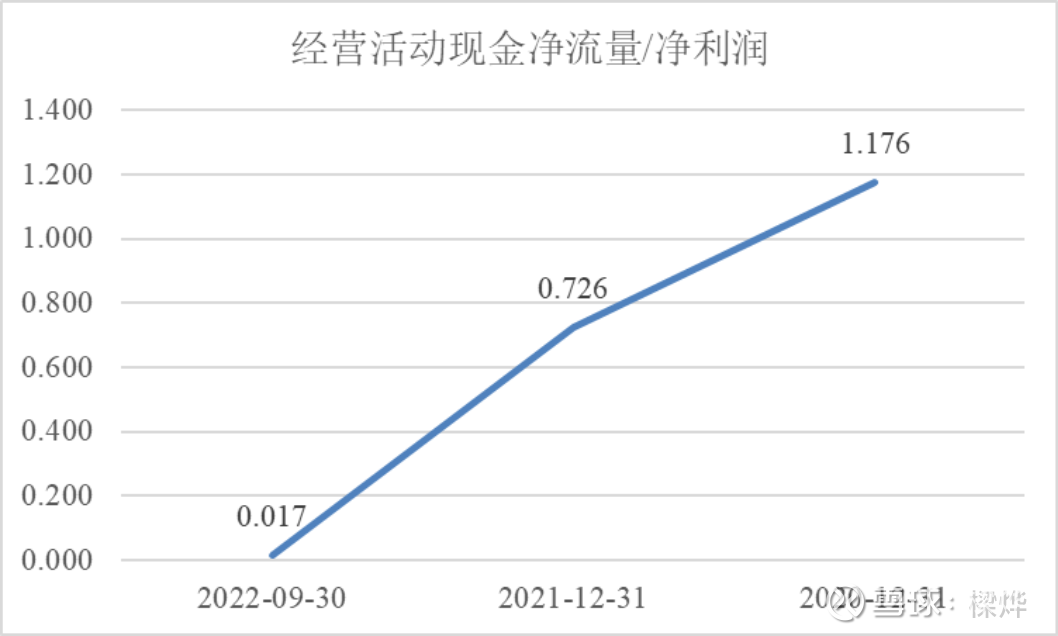

(8)净利润中的现金含量开始下降。近年来,公司经营活动现金净流量/净利润大幅下滑,结合公司应收账款方面的变化,这也可以从侧面反应出公司回款变难了。

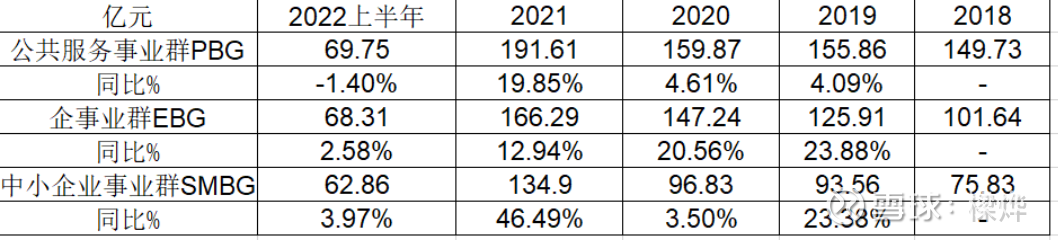

(9)业务层面上还值得重点关注的是,公司境内传统业务中的公共服务事业群PBG业务,除开因为疫情导致基数较低的2020年,其同比增长始终处于较低水平,2022年上半年甚至出现了负增长。这一块我认为要特别关注,原因下文会分析。

把上面这些公司所面临的核心问题汇总来看,就是:收入增速下降,应收账款质量变差/回款周期变长,存货变多,营业成本、销售费用、研发费用提升导致的净利率下降。我们一个个来拆解:

先来说比较好理解的存货。管理层多次提到,存货的大幅提升是公司为了保障供应链安全而采取的主动行为,扩大采购的主要是一些专用物料,这一趋势预计将会长期保持。这一块应该不属于公司核心风险,因为海康所需的原材料,大多已实现国产化,而且对于芯片的需求,也主要是以中低制程为主,这一块供给不受限制,而对于训练算法所需的尖端制程芯片用量不大,也就是说被限制了也不太担心。

收入增长下降方面,境外收入和创新收入增长较快,先剔除。导致收入增长下滑的主要因素肯定在境内传统业务里,而刚才分析了,重点就在PBG,PBG业务在下滑;EBG、SMBG也有影响,但现在还说不清是不是由于疫情的影响导致的阶段下滑,这两个板块至少在之前是存在较高增速的,而PBG已经连续多年保持低增速。

应收账款质量变差这一点,公司没有明确的解释,个人理解,应该可以联系PBG业务,销售费用上涨一并来看,PBG的客户主要都是各级地方政府,主要应用领域在智慧交通、公安等环节。这些年销售费用上涨,有部分因素是海康将渠道进一步下沉,开拓更多的三、四线城市订单,这必然导致成本的上升,而三、四线城市财政收入水平必然相对更差,回款能力肯定会受到影响,再叠加疫情对财政支出的影响,应收账款结构的恶化就不难理解了。

研发费用的上涨问题,按照刚才的分析,对于海康这种以非标定制解决方案为主营业务的公司,普遍都存在将一些本该是营业成本的费用计入研发费用的情况,这部分研发费用,随着收入增长而正常增长的部分很好理解也很合理,但研发费用占比的提升,说明还有一部分增长的研发费用是超额增长的,这一块很可能说明,除了正常开展业务之外,为了保持竞争力,公司还需要投入更多到基础性研发,表现形式可能是研发人员涨薪或者花更多薪酬招聘市场上更优秀的人才。

事实上,在投资调研纪要中,公司管理层也专门提到了,一些互联网公司和AI公司进入这个行业,造成了研发人员薪酬水涨船高,也侧面印证了这个想法。只要这些公司持续进入安防领域,那么海康威视研发投入增加的问题,短期内就是无法改善的。但这应该并不构成大的风险,因为安防领的特点是碎片化,碎片的需求域讲究在产品销售、研发、设计、制造、交付、运维任何一个环节都必须围绕碎片化的需求来构建,任何一个环节都不能差,订单的拓展也不是一朝一夕就能打通的;海康的核心竞争优势就是满足碎片化需求的能力。而这些竞争对手,无论是华为、互联网巨头还是AI巨头,他们的特点是某一方面特别强,但并不是没有短板。当这些公司在追求碎片化需求碰了壁的时候还能不能维持这种高热情和高投入就说不清了。

所以,关于研发费用的上涨,和存货一样,短期内可能很难改善,在这期间会直接影响公司的财报,但长期应该不存在大的风险。

总结来看,回归主题,海康在业绩增长上,我认为还是面临一些系统性风险的,尤其是在PBG业务层面,在三年疫情政府财政压力剧增、土地出让收入腰斩的大背景下,PBG业务能维持在什么水平,以及回款是否会进一步恶化,这都需要非常关注。另一方面,海康的管理层曾提到海康的业务已经深入下游70多个行业,某种意义上,海康的业务布局,你可以理解为对整个宏观经济的资产配资,而且是一个以市政需求为主的宏观经济配置。宏观经济未来的前景会怎样将在很大程度上影响海康的估值和增长。我将接着往下分析。

(未完待续,敬请关注)

$海康威视(SZ002415)$ $大华股份(SZ002236)$ $阿里巴巴-SW(09988)$ #安防# #海康威视#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP