(原标题:归创通桥——神经介入+外周介入双轮驱动,未来可期)

#2023股东大会调研见闻# #雪球调研团# @今日话题

$归创通桥-B(02190)$

各位球友大家好啊,因为工作需要,2023年2月调研了一家高值耗材的上市公司,关于这家公司有几个关键词——神经介入、外周介入、港股上市、未盈利、整体毛利率70%以上。相信心细的小伙伴可以推测出来它就是创新器械公司——$归创通桥-B(02190)$ 。

让我们先来简单了解一下关于归创通桥的基本情况。

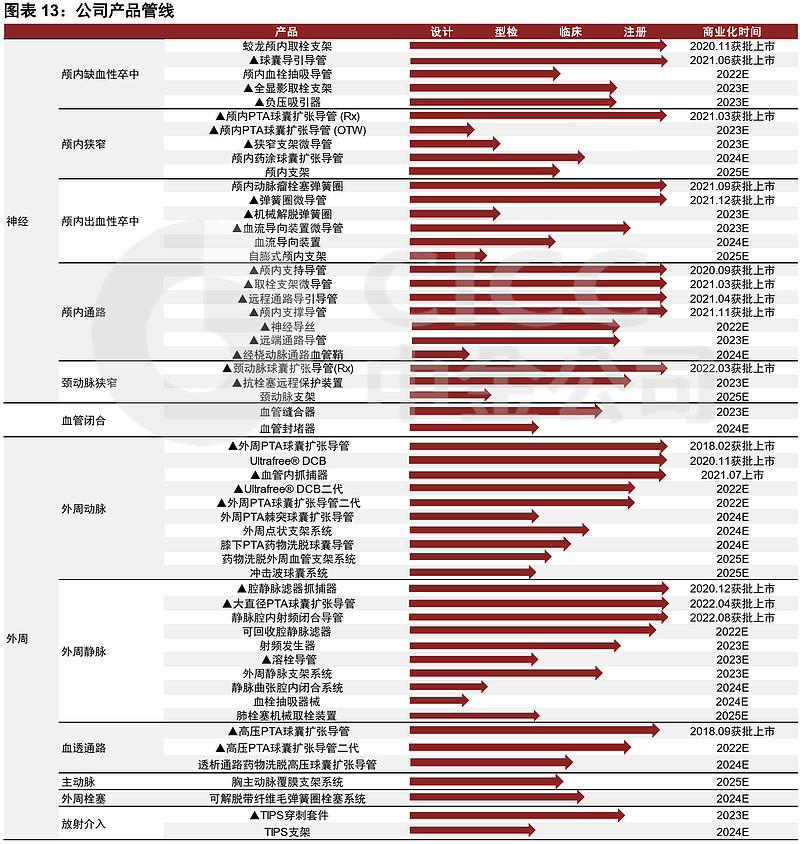

归创通桥是神经和外周血管介入手术器械的领先国产厂家,前身浙江归创由赵中博士于2012年注册成立,主要业务为外周介入产品。2018年股权重组后,珠海通桥成为公司全资子公司,该子公司主要业务为神经介入产品。截至2022年6月,公司已拥有神经介入/外周介入较为完整的产品组合,覆盖缺血性脑卒中、出血性脑卒中、下肢动脉狭窄、深静脉血栓、静脉曲张等大部分细分疾病领域,在中国大陆合计拥有55款已获批或在研产品,此外也有8款产品获得CE认证。

公司主要产品分为神经介入和外周介入两大类。让我们先来了解一下行业的基本情况。

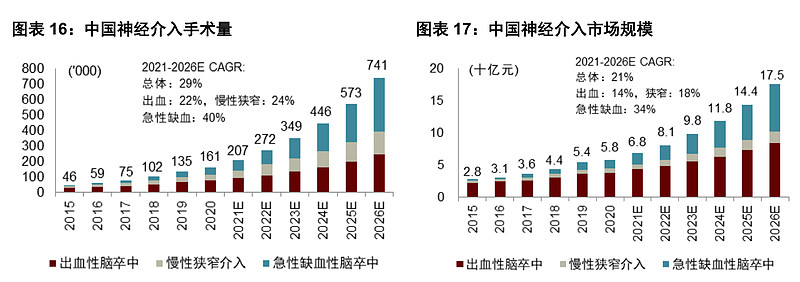

神经介入市场快速增长。神经介入是疏通与修复脑血管通路的微创手术,通过取栓、扩张、栓塞等方式进行血管内治疗。2020年,中国出血性脑卒中介入手术量为7.5万台,目标患者渗透率不足10%;急性缺血性脑卒中和动脉粥样硬化血管狭窄(CAS)的介入手术量分别为4.8和3.9万台,目标患者渗透率分别仅有2.7%和1.0%;相较美国等发达国家提升空间较大,预计神经介入手术渗透率将快速提升。中国的神经介入器械市场规模将从2021年的68亿元增长至2026年的175亿元,CAGR为21%。

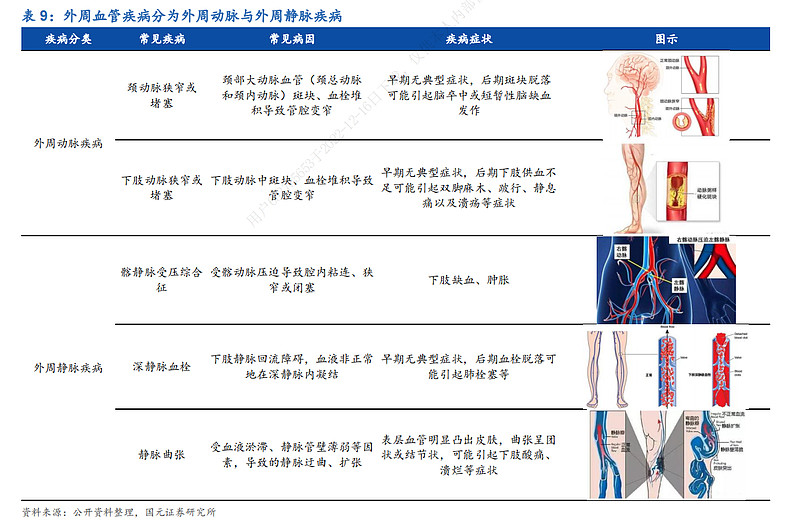

外周疾病可分为动脉/静脉疾病,2019年,中国总发病人数超过4.5亿人,其中外周动脉患者约5,000万,静脉约4亿人。细分疾病种类包括粥样硬化狭窄、静脉曲张、深静脉血栓、髂静脉受压等。根据2017年欧洲心脏学会和欧洲血管外科学会联合发布的《外周血管疾病诊疗指南》,介入治疗是外周疾病的主要疗法之一。不同于主动脉(覆膜支架为主)、心脏瓣膜(置换或者修复装置为主)等通过单一大产品解决主要问题的疾病,外周病变更加复杂,需要多种产品配合使用。

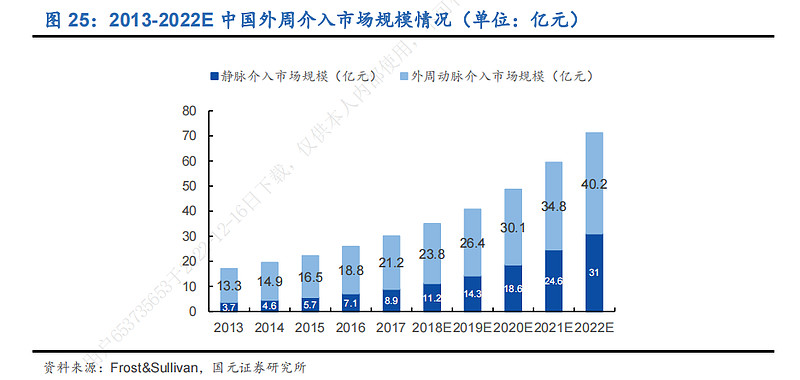

目前中国外周介入市场尚处于起步阶段,因治疗时间窗口较长、致死率低、支付能力有限等因素,国内外周介入手术渗透率较低。随着中国居民生活水平的提高、健康意识的增强以及国产化替代的进程,外周介入未来的竞争格局主要取决于各厂家管线丰富度和产品创新力。我们认为具备治疗类大单品+完整产品组合的企业能够在外周介入蓝海市场中胜出。

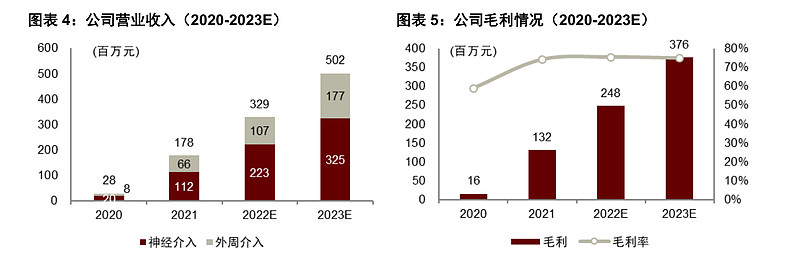

再让我们把目光放回公司自身。随着取栓支架、外周药球、颅内支持导管等产品的获批,公司已全面进入商业化阶段。2021年公司收入达到1.78亿元;2022年上半年,在多地疫情反复的严峻形势下,公司仍然实现1.53亿元收入(同比增长114%),其中神经介入1.12亿元,外周介入0.41亿元,公司毛利率也稳步提升至75.6%。

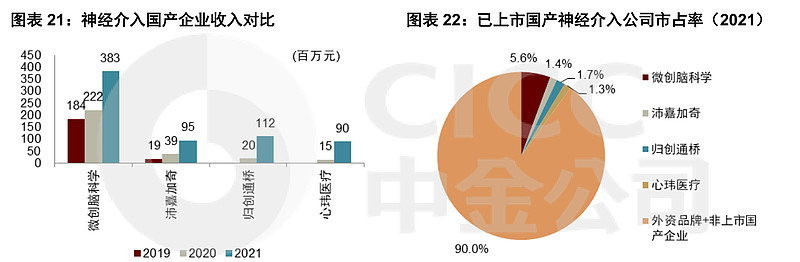

作为同样是布局创新器械高值耗材(神经介入、外周介入)的产品型公司——心玮医疗、沛嘉医疗、微创脑科学等公司经常被拿来一起做比较,由于归创通桥业务和产品已经开始逐渐跑通(商业模式较为成熟),整体市占率在缓慢提升。

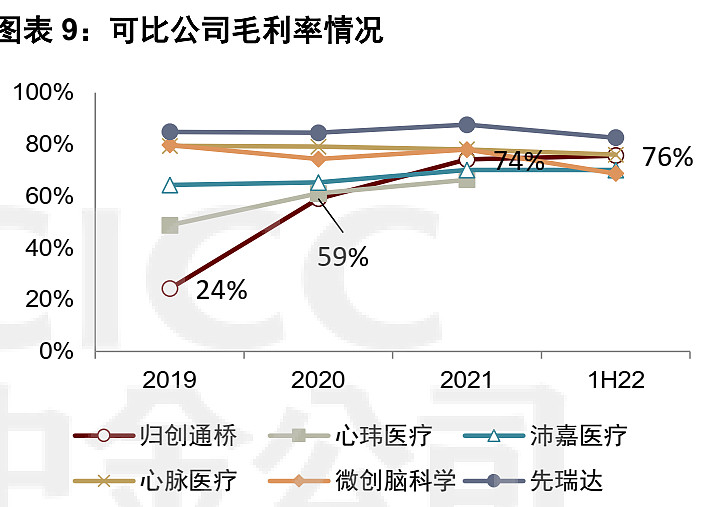

当然,在毛利率方面,由于归创通桥在2020年开始全面实现商业化,产品入院率提升,营收增长,整体毛利率大幅提升。

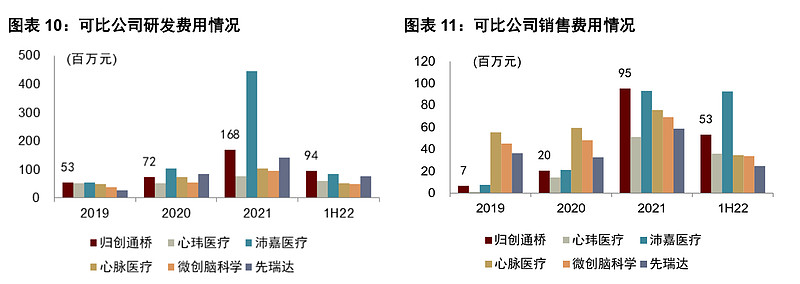

在费用支出上,公司重视研发投入,同时由于在神经介入和外周介入领域面临外资企业和内资企业激烈竞争,公司的销售费用支出也是在逐年增长。

公司在创新研发方面掌握核心技术能力。公司自主搭建球囊成型和制造平台、支架成型及金属加工中心、导管成型及制造平台、编制/卷曲导管开发及制造平台,掌握核心技术,运营效率不断优化提升。泛血管介入全面布局。公司在冠状动脉除外的其他血管均有深度布局,管线覆盖神经介入的出血性脑卒中、急性缺血疾病、颅内动脉/颈动脉狭窄,外周介入的下肢动脉狭窄、动静脉瘘狭窄、静脉受压、静脉曲张、深静脉血栓,主动脉夹层/胸主动脉瘤以及血管闭合。我们认为公司有望凭借日渐丰满的产品组合把握住中国泛血管介入市场的快速成长机会。

截至2022年6月,公司共有55款产品及候选产品,另有8款产品获得CE标志,并于包括法国、西班牙、意大利及阿根廷在内的11个国家将产品成功商业化。公司产品注册呈现加速状态,2018-2021年公司在中国分别获批2/0/4/8款产品。2022年以来,新增颈动脉球囊、静脉腔内射频闭合导管获批。

业务拓展方面,1)归创通桥于2021年11月宣布与杭州天路医疗就外周血管内碎石(IVL)系统签订合作协议,获得在全世界开发、制造及商业化IVL系统的权利;2)公司亦于2022年1月宣布作为战略投资者投资微亚医疗科技,并签订关于血管介入机器人领域的战略合作协议。此外,截至2022年6月底,公司仍有28亿元在手资金,公司表示将继续积极寻找产品合作或资产并购机会。

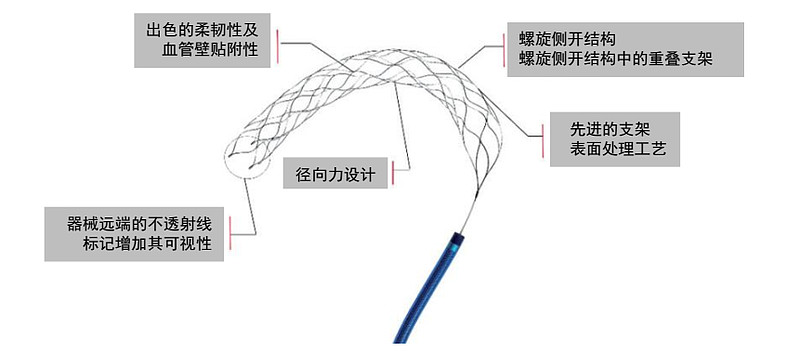

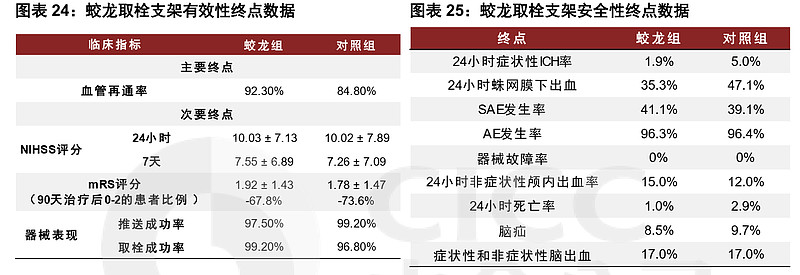

公司在神经介入领域拥有王牌产品——蛟龙颅内取栓支架。其具备较为创新的S型螺旋侧开结构,以螺旋方向有序而交错排列,可确保更有力地缠绕血栓。该产品拥有发明专利和共计16种不同长度和直径规格。该产品亦在与美敦力头对头的注册临床中取得非劣结果。此外,二代全显影取栓支架处于注册审批中(免临床),公司预计2023年获批;公司也计划拓展蛟龙取栓支架的适应症范围至肺栓塞领域。

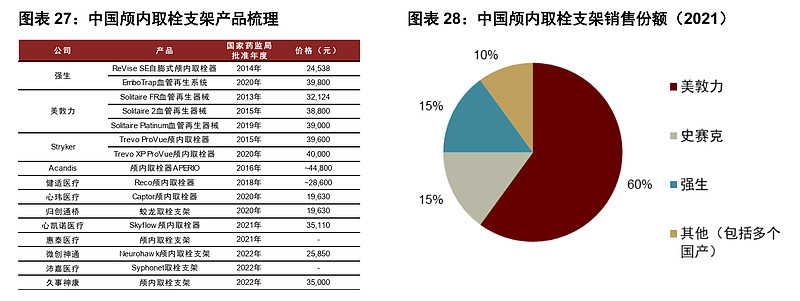

尽管国内急性取栓赛道已经逐渐呈现拥挤态势,取栓支架/抽吸导管过去2年皆有大批产品获批。但公司的蛟龙取栓支架具有独特产品设计和一定的先发优势,且公司推出BADDASS取栓术式,蛟龙取栓支架+颅内支持导管+球囊导引导管的产品组合有望帮助公司突出重围,公司也预计抽吸导管将在2022年内获批,二代全显影取栓支架也在研发中。

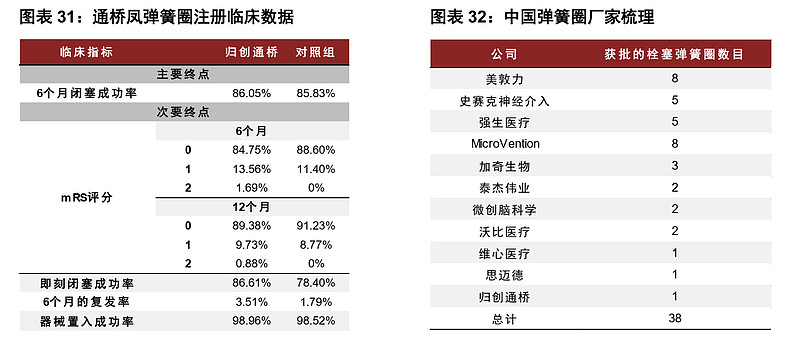

弹簧圈有望通过集采加速放量。2021年9月,公司通桥凤弹簧圈系统获得NMPA批准。该产品已与一家国际医疗器械公司的同类产品完成一项多中心、单盲非劣效性试验。有效性方面,试验终点为受试者6个月的血管闭塞成功率,通桥凤弹簧圈为86.05%,对照组为85.83%;安全性方面两组未见重大差异。2022年7月的江苏、福建的集采中,公司均以2组第一名中标。

密网支架开展双适应症临床试验。血流导向密网支架是较新颖的动脉瘤治疗方法,旨在降低动脉瘤中的血液流速并将血液重新导回载瘤动脉,特别适合大动脉瘤(直径10-25毫米)或巨大型动脉瘤(直径大于25毫米)。截止至2022年7月,中国已有3家企业的4款密网支架产品获批。归创通桥正在同时推进大型破裂动脉瘤和小型未破裂动脉瘤(单组试验)双适应症临床试验。产品特点:1)每根导丝均有成像导丝包裹,便于准确定位支架;2)远端使用编环技术的闭环支架,可减少释放后对血管的刺激与损失;3)两端均具有稍宽的宽度,以确保完全贴紧血管壁,有助于栓塞过程。此外,公司也布局了配套使用的血流导向微导管。

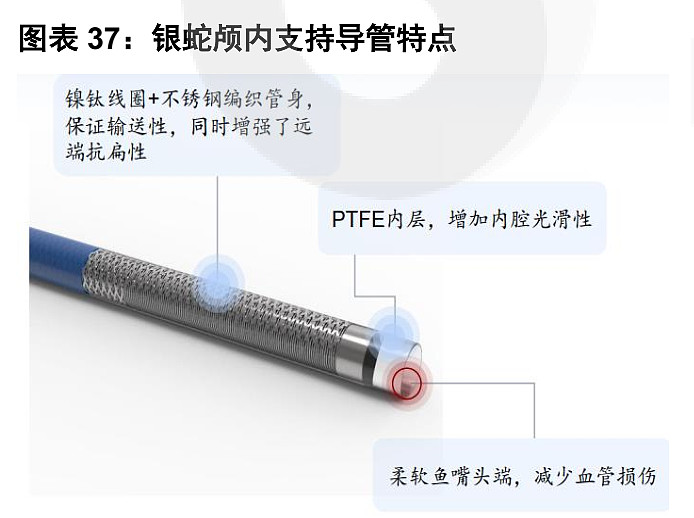

公司的银蛇颅内支持导管适用于出血/缺血各类手术,能够有效支持弹簧圈栓塞、机械取栓、血流导向、狭窄介入等各类术式,我们认为这一应用场景广泛的优秀产品有助于公司快速在神经内科术者中构建品牌声誉,带动其他产品的商业化放量。该产品2021年贡献收入约6,000万元,占该年神经线收入50%以上。

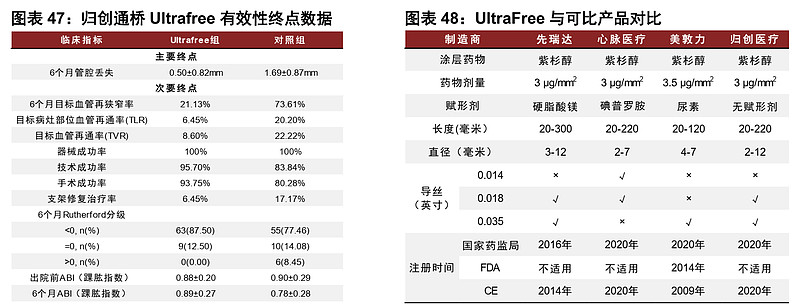

公司在外周介入领域同样拥有很强的竞争力。归创通桥药球2020获批,位居市场前四。UltrafreeDCB2020年11月在中国获批,并于同年10月取得CE认证。该产品采用的超声波涂层技术可以构建出独特的无载体晶体涂层结构,有利于使晶体更好地附着于球囊表面,增强涂层的牢固性,提升药物运输效率。该产品在中国已与一家外资医疗器械公司的可比裸PTA球囊产品完成一项多中心、单盲及随机试验。对于有效性试验,主要终点为6个月目标血管病灶部位晚期管腔丢失(LLL),Ultrafree组为(0.50±0.82mm),对照组为(1.69±0.87mm),该数据表面Ultrafree的LLL相比于对照组下降了70%以上。并且在次要终点改善6个月目标血管再狭窄率及目标病灶部位血管再通率相比对照组有所提高。在安全性方面,Ultrafree在终点如试验相关死亡率、脚踝以上目标病灶部位截肢、病变四肢再次接入及器械故障发生率上,与可比产品具有等效性。公司在未来将会积极拓展Ultrafree的适应症范围,计划覆盖治疗先天性或人工动静脉透析瘘管阻塞性病变的狭窄或闭塞、椎动脉阻塞性病变的狭窄与闭塞和膝下腘动脉狭窄或闭塞等领域。

此次调研也是深入了解了一家医疗器械公司的真实运营情况,公司的占地面积很大,整个产业园占地面积有60多亩,接待我们的是公司的CFO(首席财务官)和研发部部长。CFO向我们透露几个关键的信息点,我已经汇总在文章里,希望能对球友们的投资有所启示和帮助。

(1)高值耗材的集采本意确实是为了推动国产替代,通过降价的方式来获取更多的市场份额(俗称以价换量),但实际上,在神经介入和外周介入领域,依然是产品为王。集采确实是把价格打低了,可不代表医院和医生就一定要用你的产品。部分外资企业的产品即使没有大幅降价,医生出于多年的使用习惯和品牌信赖程度,还是会使用外资老产品。

这里给大家补充一个逻辑,相较于创新药,创新器械其实是比较难“后发制人”的。因为创新药可以依靠头对头临床试验的方式来抢占市场(尽管头对头是比较烧钱的,药企要自费把竞品买过来),无论是需要口服的药物还是注射的药物,对于医生而言更多地是把日常的开药习惯更换过来,一个强大的BD团队和确切的临床数据足以让一款创新药实现后入者逆袭(典型的例子就是百济神州泽布替尼头对头挑战强生伊布替尼成功,市场预计2025年后泽布替尼销售额可能要反超伊布替尼)。

而创新器械不是这样的,创新器械由于需要医生自己上台手术亲自操作,对于老产品医生已经使用习惯了,如果换成新产品,有一个新的适应过程。打个不恰当的比方,就好比很多人自己切菜,用习惯了一把菜刀,某天忽然换新菜刀,肯定是感觉很别扭的。同理,像神经介入和外周介入的弹簧圈、球囊、支架等产品,要有过硬的实力和能被市场接受的价格,才能实现后入者放量的逻辑。

在集采后,公司依然采取“直销+分销”的销售模式。可能有些球友会奇怪,集采本质不就是不让中间商赚差价,医疗器械生产公司直接对接医院吗?事实上,医疗器械的销售没有大家想象的那么简单,整个产品要先挂网再入院,不同地方政府和医院的政策都不太一样,在销售环节,医疗器械相较于药品,更需要经销商的介入。所以,集采确实是把经销商的利益压低了,但还没有把价格压低到医疗器械生产公司的出厂价,所以这部分中标价和出厂价之间的差额,就是到时候医疗器械生产公司可以灵活分配给经销商的“返利”。在未来很长一段时间,医疗器械公司都会是“直销+分销”的模式,纯直销的模式基本上只能在那些销售团队非常强大的药企看到,医疗器械公司几乎无法做到。

(2)公司现金流充足,未来暂时没有回A股的计划。

公司本身是一家带“B”的港股上市公司(未盈利),这里有个有趣的现象球友们也可以思考一下,那就是很多创新器械公司在A股科创板或者港股一个交易所上市后,短期内(3年)是不会考虑二次融资的(A股的公司再去港股上市,港股的公司再去A股上市)。但是创新药公司不一样,创新药是很喜欢二次融资的,例如百济神州在美股、港股、A股三地上市,君实生物在港股和A股上市,荣昌生物在港股和A股上市,康希诺在港股和A股上市……

一方面是因为药比器械更卷,器械是大市场下面有很多细分的小市场,两三家公司占据那一个细分的小市场便能存活得不错。而不同的药由于是针对同一个适应症,不光是同一类型的药会互相竞争(例如PD-1赛道的内卷),有时候不同类型的药都会竞争(针对NSCLC同时有EGFR小分子化学药,又有单抗)。另一方面是因为药的研发周期比器械要长,除了新冠疫苗和新冠药这类特殊情况,大部分新药从研发到上市需要7到10年时间,而创新器械可以控制在5年以内。

公司目前账上的现金预计会在未来拿来做并购、投资、回购股票(主要用于员工股权激励计划),整体发展是比较乐观的,不缺钱。

(3)公司的长远规划是在2024年实现扭亏为盈,整体毛利率力争维持在70%以上,集采对于公司而言是机会,可以有一个“乱中取胜”的机会,争取从外资公司美敦力(神经介入龙头)抢夺市场份额。国产替代本质在于公司自己,政策给得再好,公司产品如果缺乏竞争力,是欠缺说服力的。

目前脑卒中真正得到有效治疗的人并不多,可能只有15%左右,未来要进一步加强患者教育,营收实现40%—50%的增长率(3年)。

通过此次调研,可以发现归创通桥确实是一家对于创新研发和产品把控高度专注的优质创新器械公司,公司上到管理层,下到员工,都专注于业务本身,不过度关注二级市场股价变动,专心致志把本职工作做好。在未来,希望中国能更多地涌现出像归创通桥这样的优质公司。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP