(原标题:为何仍需要配置“固收+”?)

#雪球星计划公募达人# #银行危机再创美股,第一共和银行重演暴跌#

最近有报道说,基于对经济复苏及市场反弹预期的不断提升,不少投资者的风险偏好发生了变化,主动权益类基金颇受追捧,而对主打稳健的“固收+”等产品则兴趣不大。

司令倒是觉得无论在哪种市场环境下,“固收+”产品依旧是追求稳健型投资者中长期投资的好选择。

以“固收+”代表——偏债混合型基金为例,从中长期收益率来看,这一基金指数近3年、近5年均大幅领先于沪深300,与中证全债指数相比,同样具有优势。

短期来看,去年受权益市场拖累,不少“固收+”基金净值下跌。但是截至今年3月10日,随着股市的回暖,偏债混合型基金指数及时跟上节奏,年内上涨超1%。同时从过去1年来看,在沪深300依旧为负的情况下,这类“固收+”基金已经成功收复失地。

回到市场,目前有不少头部基金正在积极布局“固收+”,例如,方昶的新基金——鹏华稳健添利债券(基金代码:A类:018080 C类:018081),也将于3月27日发售。

为什么推荐这只基金?原因有几点。首先从“固收+”产品的特性来说,固收打底,权益增强,所以首先固收必须要做得好,这是基础,而这方面可以从方昶管理的纯债型基金进行判断。

目前,方昶管理有多只基金,其中有两只基金比较显眼,因为规模都在70亿以上[i],分别是鹏华丰恒和鹏华丰享,相继在2019年1月和2019年4月开始管理,至今管理时间在4年左右。据海通证券基金业绩评价报告显示,截至今年2月底,这两只基金最近3年、5年业绩排均获得五星评级[ii]。

[i] 基金规模和机构占比来源基金产品各季度报告,截至2022-12-31。

[ii]方昶接管鹏华丰享时间:2019年9月4日。接管鹏华丰恒时间:2019年1月25日。接管鹏华信用增利时间:2018-10-10。净值走势图和业绩数据来源基金产品2022年4季报,日期截至2022-12-31。五星评级来源银河证券,截至2022-12-31。

和许多固收类基金经理不同,方昶的债券投资框架比较有特色,分为两个方面:周期思维和价值思维。

周期思维主要包含两个层面:第一个层面是宏观经济周期,第二个层面是货币信用周期。宏观经济周期更多决定了无风险利率的波动,货币信用周期更多体现债券信用利差的波动。

价值思维方面,方昶在把握了周期位置的基础上,还会非常在意债券市场的定价和估值水平。价值思维是对周期思维的补充和验证,通过具体品种的定价,能看到是否对基本面状况合理定价。

最后在周期思维和价值思维的基础上,通过资产配置提升组合收益。

当然,之所以买“固收+”基金,除了看中稳,还要追求弹性收益。在这方面,方昶也有不错的历史业绩值得借鉴。

鹏华信用增利是方昶管理的第一只基金。这是一只二级债基,也是一只成立于2010年的“长跑基”,方昶从2018年10月开始接手,可见公司对他的信任。事实证明,方昶也的确很好地握住了这个“接力棒”,任职以来基金净值一直大幅跑赢业绩基准。A份额近五年净值增长率28.84%,排名前1/4(排名来源:海通证券,分类为开放式债券型,72/311)。

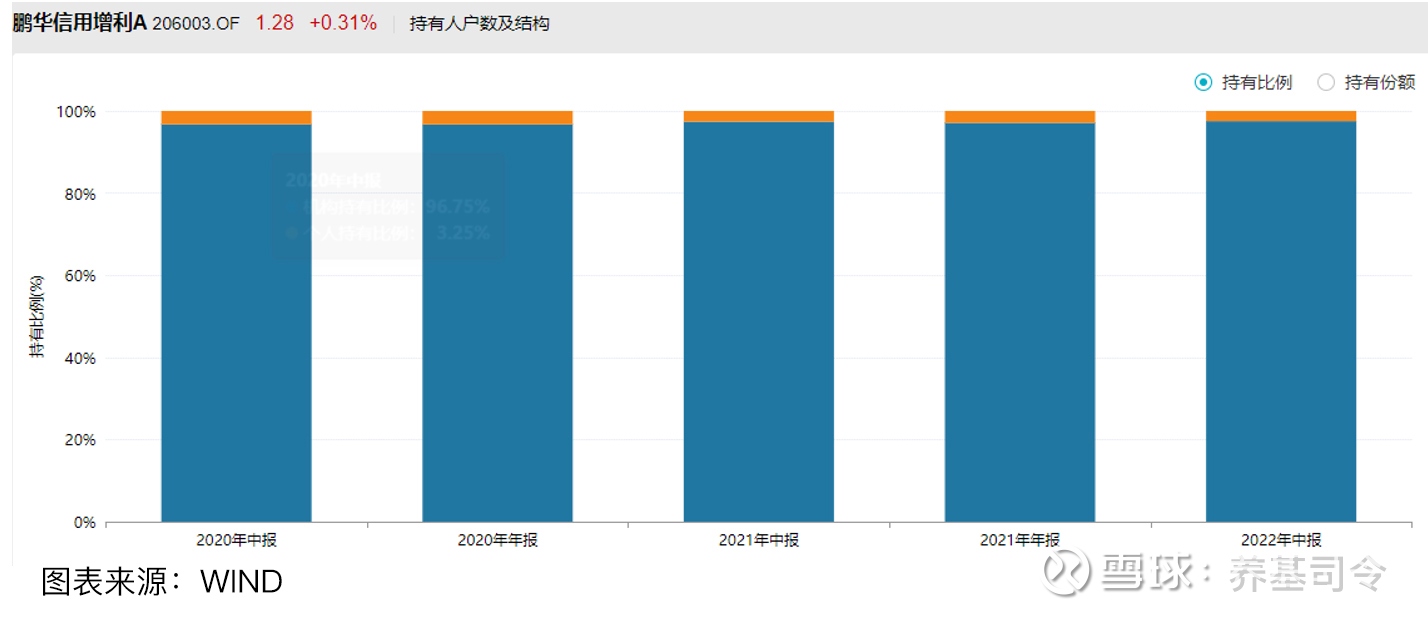

值得一提的是,方昶接管鹏华信用增利后,不仅规模大幅攀升,而且从持有人结构来看,机构投资者的占比很高,近几年基本都是在95%以上(数据来源:基金各季度报告)。众所周知,机构资金也一直被看作是“聪明钱”,能够受到机构专业投资者的认可,也能从侧面反映出方昶的能力。

凭借9年多的证券从业经验,超过4年的权益投资实践,方昶在权益投资方面也形成了自己的框架。例如在选股策略方面,他会重点选择有持续竞争优势、不断进化迭代、具备中长期成长性的优质公司,强调增长与估值的合理匹配,在此基础上通过适度轮动提升组合夏普比率。

在投资方向,方昶则主要关注业绩稳定增长类行业和高成长性行业,重点配置消费、制造、科技、金融等领域优质公司,含权组合整体把握了19-20年核心资产牛市和21年成长股结构性行情。

站在当前的时点,方昶表示股票市场经过连续两年的调整之后,23年影响权益市场的内外部环境正在发生积极变化。内部方面,政策的重心由防疫转向拼经济,在疫情政策放开、地产政策持续加码、部分行业监管政策纠偏等多重利好作用下,内需层面的修复具备高确定性;外部方面,美联储加息步入下半场,全球流动性层对国内市场将逐步形成支撑。在权益投资中,23年将重点关注可选消费、金融、医药、安全自主可控等方向的投资机会。

面对债券市场,方昶同样认为市场在经历了比较大调整后,已经有不少资产来到了价值区域,反而为未来投资预留了比较好的空间。具体债券投资的品种上,经过充分调整后,中高等级信用债已经具备了不错的配置价值,战略上可以逐步重视。特别是在债券市场偏逆风的背景下,中短期信用债或会成为今年高确定性的资产。

最后,回到开头提到的“固收+”基金的投资价值,事实上,不止是司令站队支持,不少机构也给出了配置建议。如华泰证券指出,2023年上半年宏观流动性偏有利,股市中期有期待,债市短端和高等级信用债有机会,并且在市场变数仍存的环境下,“固收+”迎来顺风期。国泰君安也表示,2023年,含权债基站在权益牛市的起点,认为业绩端大概率表现较好,申购端在上行节奏确认之后会有显著改善,当前晨曦已现。

@今日话题 @雪球创作者中心 @雪球基金 $海康威视(SZ002415)$ $浪潮信息(SZ000977)$ $宁德时代(SZ300750)$

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。内容及观点仅供参考,基金过往业绩不代表未来,购买前请仔细阅读法律文件,选择适合自己的产品。有任何问题,麦克风交给你们哦~~

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP