(原标题:新能源:烈火烹油需谨慎,人嫌狗弃看一眼)

是火点亮了人类文明,是电推动了人类进步,文明发展的每一步脚印都有深刻的能源印痕。你看“明”字内含日月,代表光明,代表生命之火。可以说,人类的文明史是一部能源的探索和消耗史,就如这宇宙的起源,那一刹的烟火。

曾几何时,新能源行业一时风光无两,铺天盖地的文章宣传新能源,投资者群情激昂的前赴后继。前年写文至今,曾有很多朋友希望61写写新能源,但看着这动辄100多倍估值的成份股,唯有旁观。

现在,新能源跌落神坛……

1、烈火烹油需谨慎

在那烈火烹油的岁月里,新能源行业发展日新月异,行业投资快马加鞭,新能源相关的各个领域也成为A股市场的独宠。彼时,投资者群情激昂得前赴后继,相关基金也是雨后春笋般争先恐后得上市。彼时中证新能指数PE曾高达62.83倍,权重股宁德时代PE曾高达273倍。

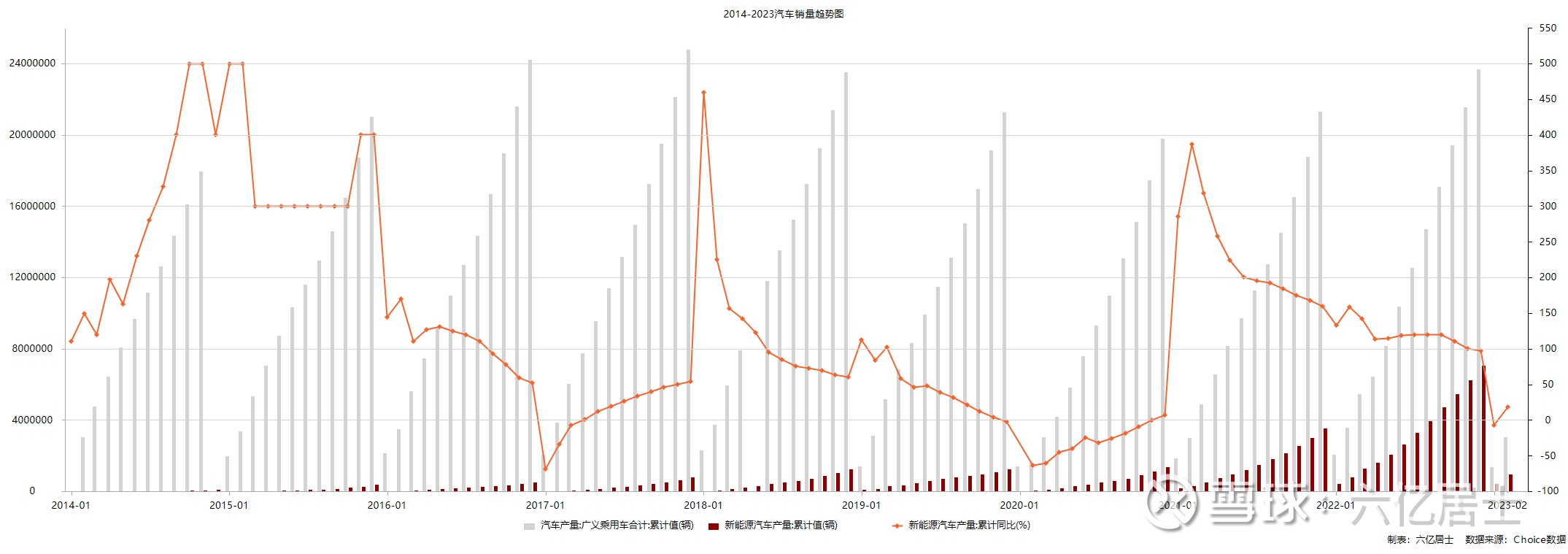

(图1:全国乘用车、新能源车2014-2023年销量趋势图,数据源自:choice)

由上图可见,全国乘用车销量(灰色柱状图)近十年趋于平稳,全年销量处于2000-2400万辆区间。而新能源车销量(红色柱状图)近5年快速增长,从2019年的124万辆上升至2022年的705万辆,其中2021年同比增速159.50%,2022年同比增速96.9%。

据乘联会数据,截至2023年2月,新能源车国内零售渗透率升至31.6%,同比提升10个百分点。一般来说,渗透率脱离30%的临界值后,行业逐渐脱离爆发期进入平稳增长期。进入2023年后,全国乘用车前两月销量同比下滑-19.7%,而新能源车今年前两月同比增长18.10%,仍保持较高增速。

不过,自21年高点至今转眼不过一年半,受行业部分产能过剩、国外围追堵截影响,行业热度急剧降温,新能源行业进入“人嫌狗弃”状态。

2、人嫌狗弃看一眼

随着工业化推进,传统能源的供给捉襟见肘,我国又是人口众多、资源相对匮乏的国家,能源作为人类生存的基础要素,我们对快捷、高效、清洁的替代能源如饥似渴。能源安全是一个非常重要的命题,随着我国大力支持发展新能源,行业也有目共睹得走在了世界前列。

在新能源4个主要细分方向:光伏、锂电池(新能车)、风电、储能,我国都有着世界领先的发展水平,也正是较高的发展水平,一直受到了国外这样或那样的刁难或限制。我们也同样存在诸多挑战,如电网规划、系统稳定、系统调峰、电网安全等问题也需一步步解决。

目前,新能源行业仅仅是完成了第一个里程碑——证明其价值。但距离完成新老能源的更替、碳中和的达标,还有着非常大的距离。虽然新能源车领域开始进入平稳增长期,但仍有着较大的成长空间;其它领域更不用说,对能源的追索深刻于人类基因之中。

近期受燃油车自杀式降价和欧美相关限制令影响,新能源行业PE估值跌至历史冰点,中证新能源指数PE跌至20倍以下,十大权重再无百倍估值股,宁德时代最新扣非PE跌至32.89倍,正式跌落神坛。

人嫌狗弃时,不妨看一眼…

一、新能源指数大家庭

1、主要指数编制规则:

1)中证新能源:(1)按按过去一年的日均成交金额由高到低排名,剔除排名后20%的证券; (2)选取涉及可再生能源生产、新能源应用、新能源存储以及新能源交互设备等业务的上市公司证券进入新能源主题; (3)按过去一年日均市值由高到低排序,选取前80个证券作为指数样本。

2)中证光伏:(1)按按过去一年的日均成交金额由高到低排名,剔除排名后 20%的证券; (2)将主营业务涉及光伏产业链上、中、下游的上市公司证券作为待选样本,业务范围包括但不限于硅片、多晶硅、电池片、电缆、光伏玻璃、电池组件、逆变器、光伏支架和光伏电站等; (3)按过去一年日均市值由高到低排序,选取前50个证券作为指数样本,不足50只时全部纳入。

3)CS新能车:流动性要求:过去一年日均成交金额排名位于样本空间前 80%;(1)对于样本空间内符合可投资性筛选条件的证券,选取涉及锂电池、电桩、新能源整车等业务的上市公司证券作为待选样本; (2)按过去一年日均市值由高到低排序,选取前50个证券作为指数样本。

4)国证新能电池:(1)样本限制:非ST *ST 、科创板上市超1年,其他板块超半年、无重大违规、无重大财务报告问题、无经营异常或重大亏损、无考察期异常波动,最近半年日均成交金额排名后10%的证券;(2)公司业务领域涉及新能源车电池(正极材料、负极材料、 电解液、隔膜等)、新能源车电池管理系统及新能源车 充电桩等;(3)按最近半年的日均总市值从高到低排序,选取前 30 名证券作为指数样本。

2、指数相关性

从上图可见,9大指数趋势相关性极强,另外这系列指数跟创业板50指数有接近60-80%的趋势相关性,属于中度相关,对投资细分行业没有底气的朋友,可以考虑创业板50指数。

3、历史回撤

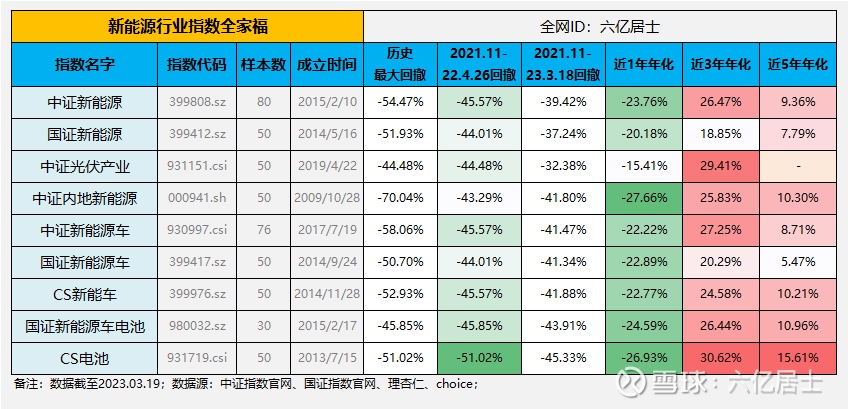

九大指数均为新能源行业相关指数,其关联性极高,因此整个系列指数波动趋于一致。从历史数据看:自2021年11月高点至2022年4月26低点,9个指数均回撤约为45%,其中CS电池指数回撤最大为51.02%,整体而言电池作为更细分行业,波动更大。

本轮回撤,自2021年11月高点至上周末(2023.03.17收盘),9大指数平均回撤40.53%,回撤深度已经接近2022年4月水平。回撤较深,叠加2022年增速较高,因此新能源行业估值进入历史最低值。

4、历史年化

9大指数近1年年化均下跌,其中大部分下跌-23%左右,CS电池回撤最大。近三年数据看,9大指数均获得极高年化,整体获得20-30%的年化收益率。拉长到五年历史看,指数回报快速下降,大部分处于10%左右的年化回报,契合市场平均水平。

从数据看:近1年年化收益率,光伏 > 新能源车系列 > 新能源系列 > 电池系列;近3、5年年化收益率看,电池 > 光伏 > 新能源系列 > 新能源车系列。

二、指数估值与成长性

1、指数估值:

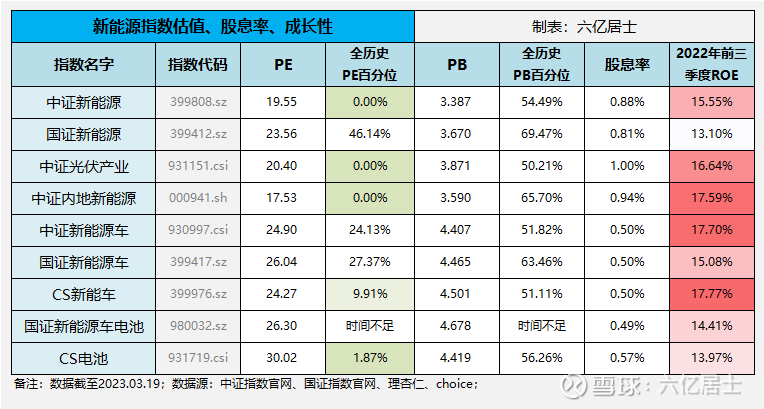

1、PE及PE百分位:均处于PE30倍以下水平,中证新能、内地新能、光伏均处于20倍区间,如果行业能保持20%的增速,那么该位置的PE估值具备较高的安全性。PE百分位看,新能源指数估值整体进入较低位置,其中中证新能源、光伏产业、内地新能源三指数PE全历史百分位跌至0.00%。

2、PB及PB百分位:均处于3-5倍PB区间,对比一下成长型宽基指数,当前300成长PB = 3.805、创业板50PB = 5.324、科创50PB = 4.639,新能源PB处于正常偏低区间。从PB百分位看,目前各大指数均处于正常估值阶段。

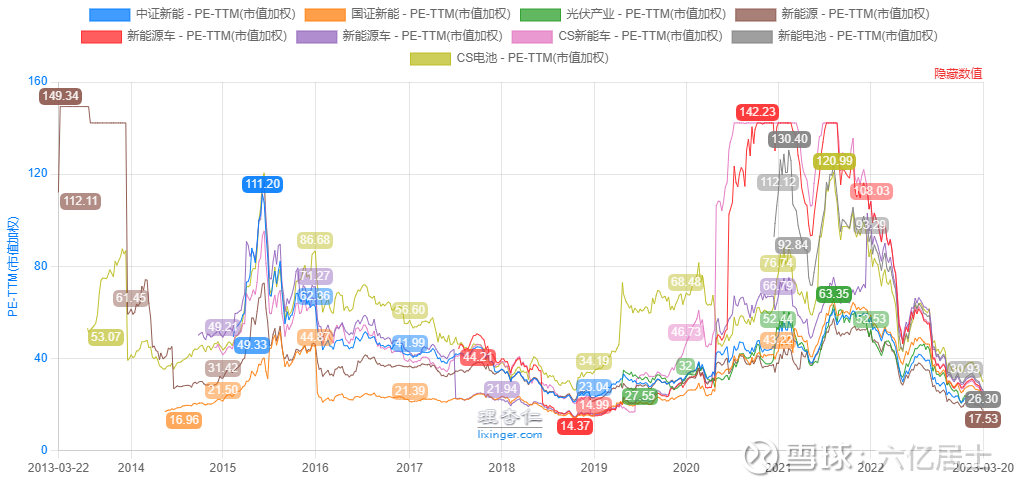

上图为9个指数近10年PE走势图。从各指数对比看,新能源车(红色、粉色)估值波动更大,PE最高曾到达过140倍以上,而中证新能、光伏产业等指数波动相对较小。但近期9个指数完全堆在了一起,整体估值已经趋于一致。从图中也可见,目前各指数PE估值已经处于历史低位。

2、指数成长性:

表内成长性数据为2022年前三季度数据,如果是全年整体数据会更高(平均预计接近21%左右)。其实新能源指数的ROE近年才爆发,之前大部分指数年ROE均徘徊于10%左右,随着能源吃紧,碳中和成为社会趋势,新能源行业ROE才开始大幅提升。

从数据看,各指数均有不错的成长性,其中以新能源车增速为最。考虑到数据仅仅是一年的数据,如果是偏保守的投资者,应当多看几年。如果是成长类偏好投资者,就需要仔细研究行业未来的成长性,是否能百尺竿头、更进一步。

三、主要指数权重估值

各大指数的主要权重股基本雷同,目前主要权重股如宁德时代、比亚迪、天齐锂业、亿纬锂能、赣锋锂业、TCL中环等估值均有较大程度回落。

四、各指数跟踪基金对比

新能源系列指数的跟踪基金非常多,各指数也容易搞混,所以需要仔细甄选。从实际效果看,费率低廉、规模合适、跟踪优秀、基金公司稳健仍是我们选择指数基金的基本四要素。

经过此文对比,下一期估值表中,也将更新中证新能、光伏产业的场内外标的。

=======================

对于新兴细分行业指数,61始终建议保持审慎,但不妨碍我们去了解相关领域的指数。尤其经过此轮漫长的下跌,较低的估值能带给我们更高的安全边际。

至此全文完,认知有限,数据众多,如有纰漏实属正常,还望多多斧正。

========================

扩展阅读:“61” 指数基金定投指南系列文章(2023版)(新手必看)

$光伏ETF(SH515790)$ $新能源车ETF(SH515030)$ $电池ETF(SZ159755)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金 @球友福利

#雪球ETF星推官# #雪球星计划# #电池制造迎风起,“电池链”空间有多大#

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP