(原标题:审视投资隆基的长期视角)

注:利益申明,本人近4成仓位隆基,并且未持有其他光伏股。本文是我自己对投资隆基的思考和纪录,也许会有错误的地方,欢迎理性讨论。文中除了调取的数据,其他观点均为我的主观判断,完全可能大错特错。共勉,希望在长期的伴随中能不断进步。

巴菲特有一句大家耳熟能详的话:“如果你不愿意拥有一家公司十年,那就不要考虑拥有它十分钟”。我的理解,这句话的实际道理是,在价值投资中,我们在挑选投资标的时,要先想清楚它未来会是怎样,有一个大致的画像。行业需求还能继续增长吗?公司还能继续保持市场份额和利润吗?有了这个画像后,我再去持续跟踪公司基本面和实际产出,并不断去丰富和修正这个画像。而公司的股价,就像那个著名的比喻说的一样,其实是绳子上牵着的小狗,被市场情绪引诱着,一会儿左边跑跑,一会儿右边溜溜,但最终,它还是要按照主人的方向(公司实际产出及其对应的合理价值)来走的。

如果你只看股价来评估公司的好坏,或者以之来判定投资的成败,那么很容易心态失衡,因为市场先生是疯的。心态失衡,就很难拿住这个公司,最终错失未来甜美的收益。在实践中,如果重点只看股价,人们就往往一会儿开心地大笔买入,一键满仓,觉得公司各方面都好,马上要发财了;一会儿又懊恼地骂骂咧咧地清仓,觉得公司哪哪都是利空,浪费了时间,俺们及时止损换股真是明智。

实际上,我觉得应先审视好公司的长期投资视角,然后在合适的时机建立好底仓。在之后的时间里,公司估值合理或低估时,有闲钱就买入一笔,赚一下市场先生的便宜。如果没便宜可占,则呆坐不动。也就是说,前提就是回到文章开头那句话,你得有长期投资这个公司的打算和准备。

那么现在来开始从长期视角审视隆基。

一、光伏的重资产模式的问题。

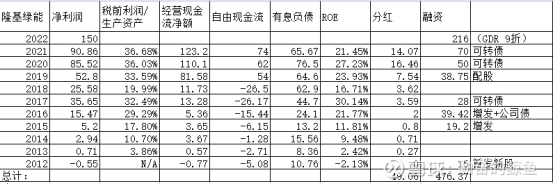

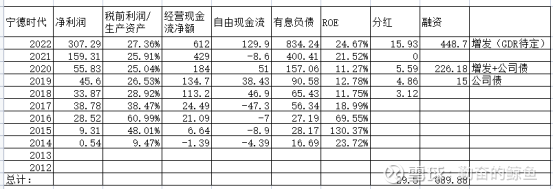

说到光伏,很多人首先会说这是个重资产行业,每年赚的钱不够投入的,分红很少,股东最后只剩下一堆不值钱的设备和厂房。如果确实如此,那看起来是没有长期投资的价值。为了先对这个疑问有所了解,我选了4个看起来是重资产的公司,根据财报对比了一些指标,如下所示。

表格备注:

1. 自由现金流=经营现金流净额-购建固定资产、无形资产和其他长期资产支付的现金

2. 有息负债=短期借款+1年内到期非流动负债+其他流动负债+长期借款+长期应付款

3. 生产资产=固定资产+在建工程+无形资产

4. 牧原的生产资产未计入生产性生物资产

隆基绿能:

1、净利润逐年上升,2015~2021的税前利润/生产资产平均在20%以上,显著高于社会平均资本回报率。

2、经营现金流净额和自由现金流自2019年来显著改善,有息负债相对自由现金流不高,看起来谈不上产出不抵投入。购建固定资产投入较小,与隆基租厂房而不是自建厂房相关。

3、分红确实是少,在成长期的企业,希望它的重点不要放在分红上,而是好好把手上的钱利用好去保障公司长期的增长的产出,增强护城河。

4、股权融资较多,股权不断被摊薄,换来的是净利润不断大幅增长和看起来还比较稳健的财务。毕竟股权融资是成本比较低的,上市公司都喜欢。但只要你带来了应有的回报,我觉得还能接受。

宁德时代:

1、净利润逐年上升,2015~2021的税前利润/生产资产平均在20%以上,显著高于社会平均资本回报率。

2、经营现金流净额自2019年来显著改善,但自由现金流增长不大,可能与它大手笔投入(锂矿和厂房?)有关。有息负债大幅增加,远高于22年的自由现金流。曾老板真是够有魄力(dxjq)。

3、分红很少,逻辑和隆基一样,希望它能顺利成长,还没到分钱的时候。

4、股权融资次数不多,但金额较大,两次增发就接近700亿的融资了。接下来还要发GDR,股权也是被不断被摊薄。

牧原股份:

1、净利润存在明显周期性,2015~2021的税前利润/生产资产也表现出明显周期性。

2、经营现金流净额自2019年来显著改善,但也对应着有息负债大幅增加。自由现金流一直为负的,这钱真的是都埋在厂里了,并且20、21年大幅下降。有息负债远大于自由现金流。可能老板想在这轮周期中把竞争对手都熬死,提高市占率。问题是,猪肉消费需求看不到大的增长,资金上压这么紧是否代价太大?

3、分红比前两位好一些,趁赚钱的时候分得多一点。

4、股权融资次数较多,也是缺钱的主。

京东方:

1、净利润也存在周期性,2015~2021的税前利润/生产资产比率很低,算是典型的重资产。

2、经营现金流净额2021年来大幅提升。自由现金流一直为负的,21年大幅提升到266亿。但按22年预估又要降下去了。有息负债常年远远远大于自由现金流。面板总需求目前暂时看不到非常大的提升,未来可能在车载、VR等领域,所以这个行业还是表现出周期性。公司未来在国产替代和自主可控方面也许大有作为。但这么重的资产和巨额有息负债,还是让我心中忐忑。

3、分红尚可,也是趁赚钱的时候分得多一点。

4、股权融资金额也较大,辅以每年发公司债筹钱。

这4家公司在行业里都有相当地位,算是龙头。鸟瞰上述4家公司的这些指标,隆基资产没那么重,近几年自由现金流也和有息负债接近,相对来说财务上更稳健一些,并且22年年报出来估计这些指标还会进一步改善。为什么要保持财务稳健?我想主要是确保在周期中最差的环境下公司也能活下来。

其实新能源也是有周期性的,虽然需求方面大家的共识是会大幅增长,但阶段性的过剩和拼杀一定会存在,而且可能很残酷。如果不能保持领先优势,各项指标自然会下降。我个人觉得隆基为保持优势付出的代价会相对低一些。原因一个是管理层比较优秀,过往历史表现在战略方向上有好的纪录。另一个是隆基比较“抠”,我希望他能保持这个能力。这其实是一种极致地降本,同时保证产品、服务和自身财务的可靠。光伏的未来就在不断降本增效,这样才能真正实现碳中和背景下的需求预期。需求保持住了,光伏的周期性才能被削弱,大家都还能有块蛋糕吃。

二、隆基在长期视角下有利的一面

关于重资产的问题,经过上文分析后心里没那么虚了。接下来探究下长期投资隆基的有利因素。

1、碳中和格局下光伏渗透率的不断提高

这个其实共识已经很强了,也是最根本和最大的优势。石油美元以后可能会变成电力货币,未来低价的太阳能+氢能,可以极大提高企业的竞争力。同时低廉的能源和不断发展的生物技术可带来物质的极大丰富,也有利于共同富裕和社会和谐发展。在国际上,光伏也将为中国在一带一路的深入推行上颇多助力。蛋糕是足够大了,各凭本事,看谁能挣到一块足够大的。隆基为代表的行业里的老玩家,只要不自己作死,从理论上来说应可拿到相对更多的份额。

2、优秀的管理层

光伏这个商业模式实在是有点差,技术变化快,资本投入大,应收账款多,对下游话语权低,产品同质化严重。这种情况下,优秀的管理层是较大的加分项。前文说过,管理层在过往的很多战略判断和执行上大部分都应验了,有着良好纪录。从目前的多元化方向来看,BIPV和制氢也是符合未来光伏发展前景的。21~22年新电池推迟,没大规模投钱扩旧产能抢市场,管理层的这份定力也难能可贵。

3、稳健的财务

前文简单总结过几个指标,可以看出隆基的财务还是相对比较稳健的。钟董曾经说过,希望在最差的情况下企业也能活下去。光伏还是有周期性的。“首先企业心里要有周期,不然遇到周期时就会手忙脚乱。我们一定要把行业增长带来的机遇看清楚,一定要认识到增长的红利终究有一天会终结,这时候就要通过内生的增长,给企业找到一个可持续增长之路。”谁已经压上了一切?谁在未雨绸缪?等22年年报都出来后,我将继续探查行业内各个大玩家的财报数据,希望能有个更全面、更方便跟踪的数据框架。这也算自己的一份学习作业吧。

4、技术的领先与优异的降本能力

我是外行人,到底隆基的硅片、电池技术有多领先,领先到什么程度,我不清楚。只是从过往收集到的信息来看,隆基公布的指标,发布的技术,指出的问题,最后似乎总能得到应验。隆基在考虑未来时,比较注意设备的最大化利用,但如果确认无法继续利用时,也能果断减值。在生产、研发、服务等各环节,都想了很多办法去降本增效。这也是公司的一种优势吧。振国总说过,“做到26~27%的效率从技术上并不是难事,难的是如何低成本的去实现。”我想,多给点时间,时间和财报会给出验证结果的。

上面说的这些优势听起来有点虚,我觉得最终还是要落到财报里慢慢显现出来。辅以公开信息,可以持续跟踪公司的优势是否在失去。

三、隆基在长期视角可能面对的困难

接下来说隆基可能面对的困难。说老实话,问题还真不少。下面是列出的问题和思考。

1、供应链安全

技术没有领先的不做,不卡脖子的不介入。公司这方针没毛病。但在过去两年硅料的暴涨和硅片技术的扩散中,我这个迷你股东眼里看到的更多是公司的无奈和行业的乱象。供应商下场卷起来,扶持其他二线厂家,长单也可以不作数;资本疯狂追逐炒作,新玩家无序涌入下,哪个材料短缺就炒哪个。但只要你坚持战略上判断不介入,这些问题就都得忍受。

分析:好的一面是硅料即将进入下一轮过剩周期,在这种情况下公司可以松口气。而且新增的权益硅料协议(不知道未来能否顺利进行)看起来也比长单靠谱一些。那么未来,要观察公司是否能更好地保证原料供应安全,不光是硅料,还有国外的进口原料。

2、技术能否一直领先

首先,假设公司技术是领先的,按目前国内情况看,挖人,保密不当,资本诱惑导致的技术流失都是可能的。其次,产线的技术优化更容易扩散,技术随人走而泄出。同时,国内专利保护力度存疑。再次,设备商天然就有扩散技术的动机,卖独家肯定没有卖多家来钱更快(涨市值)。当然,我觉得聪明的设备商应该看得更长远一点。以上这些都可能导致公司现有的技术优势受损。现实中已经有实例,硅片的技术扩散已是事实,也确实侵蚀了公司在硅片端的优势。虽然我不知道真正原因到底是什么,但很可能就来自于上面所述的几项因素。

分析:光伏这个行业目前看起来并没有坚不可摧的护城河,缺少像腾讯那种客户粘性或白酒那样的行业内的差异化。但个人觉得隆基目前技术还是领先的,并且我相信他会继续领先。退一万步来说万一技术落后了,也不是一下子就崩塌,届时还可以及时观察和判断。

3、地缘政治影响

这个大家耳熟能详,不细展开了。可以攻击的点很多,比如电站项目银行融资上制裁你,运输保险上搞事,高管安全,直接的法案长臂管辖等。攻击的时候肯定优先打个头大的。

分析:全球可能面临两套体系的未来,最差情况下咱在自己这套体系和友好国家发展,至少还能活下去吧,虽然苦点。

4、缺少话语权

组件商面对下游甲方爸爸还是缺少话语权,管你效率怎么样,就是要你便宜。而且一些央企已经开始自己做组件。辛辛苦苦研发出来提高的溢价,大半还是归于下游。难道溢价真的不想留在自己手里吗?

分析:我觉得最终办法还是极致的降本增效。专业厂家足够的便宜,效率高,质量好,公司靠谱。那你还自己做个啥?

5、地方山头主义

光伏大发展使得土地和屋顶成了香饽饽。各地都有各地的利益。拍脑袋假设一个场景,“你投钱去做电池组件,这些项目以后都买你的产品。你上市了咱们分钱,赚一把。”这些新玩家敢投几十亿下去卷光伏,没点订单保障敢入局吗?我是不太相信他们没点后台就无脑乱入。这些隐形的壁垒也许会阻碍老玩家的业务拓展。所以,虽然光伏总需求很大,但能拿到多少,要打个问号。

分析:还是那个办法,隆基应保持定力,专心地按自己的战略不断推动降本增效。短期想捞一把就走的玩家是长久不了的。只要你足够优秀,终究还是得靠你这样专业的公司来搞。

6、商业模式带来的隐患

虽然隆基财务算比较稳健的了,但这个行业终究还是偏重资产投入的。技术领先保持不了多久,就又要开启下一轮的投入竞赛,并且投入还不小。这就造成这个行业的公司老是缺钱,总是开展股权融资,稀释了股东的利益。而万一技术方向错误,投入的钱就打了水漂,给公司的现金流带来压力。另一方面,由于话语权不足,行业内的公司普遍应收账款较多,如果过于激进,在经济不好或黑天鹅事件下可能危及公司生存。

这种商业模式也导致公司更依赖优秀的管理层。如果未来管理层出现变动,所带来的影响不可小觑。

分析:我相信隆基足够优秀,技术上能保持领先,品牌力量会越来越大。但也要对光伏这种商业模式可能带来的隐患保持警惕,仓位上分散风险。

总结:

光伏的前景是非常光明的,市场共识很强,30/60为未来定好了坐标。隆基作为老学霸,有较强的竞争优势,因此有较大概率可以继续赢下去,或者退一万步来说,在行业里生存下去,从而至少获取一个行业平均收益。这是我长期投资隆基的信心所在。另一方面,不是太好的商业模式和光伏的周期性又给公司带来各方面的挑战和隐患,对此,我要预做好心理准备。要预料到投资中的波动可能会比较大,甚至有彻底失败的可能。根据我自己的风险承受能力,虽然我很看好隆基,但也最高只会打到4成仓位,并且会根据定期报告持续跟踪公司的表现。

等各主要竞争对手22年年报出来后,我将总结一下各家财报数据,看看竞争情况到底如何,也算是下一阶段的学习任务吧。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP