(原标题:紫金矿业2022年报解读:连续7年净利同比增长)

紫金矿业3月24日公布年报,2022年营收2703亿元,实现上市公司股东净利润200.4亿元,扣非净利润195.3亿元,每股收益0.76元(上年度0.6元),每股当期分配0.2元,分红与上年度持平。净利润分别增长27.88%和33.04%,按年计录的连续七年净利润同比增长,可以说年报亮点不少。公司年报数据详实,条理清晰,这种公开透明的报表,足见公司管理层对股东和投资者的重视。

但从预期目标利润来说,与个人此前(三季出来时)预计220-230亿元净利润差距不小,下面就谈谈对公司2022年报的一些个人观点。

一、公司净利润不及此前预期的主要原因:

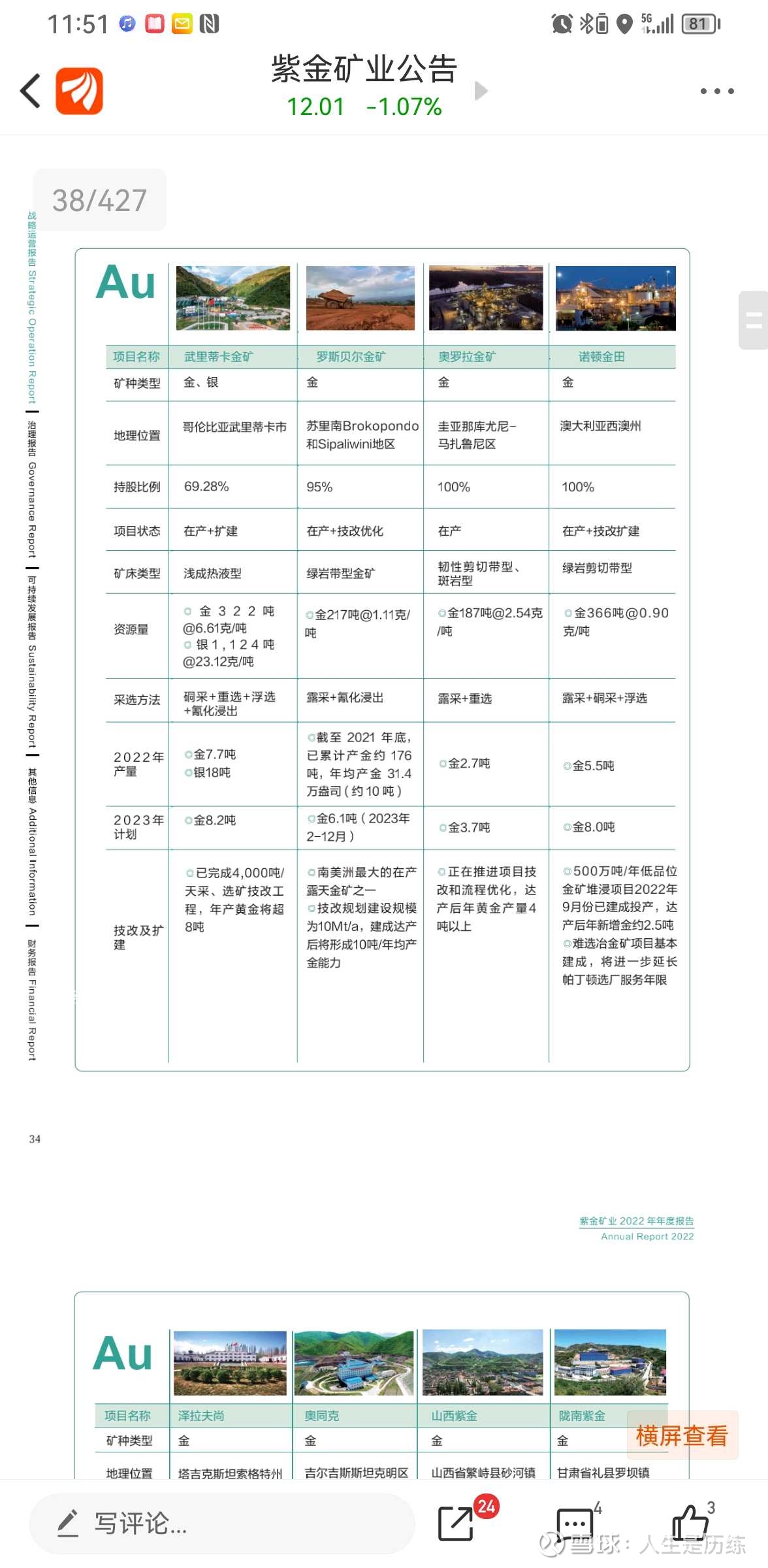

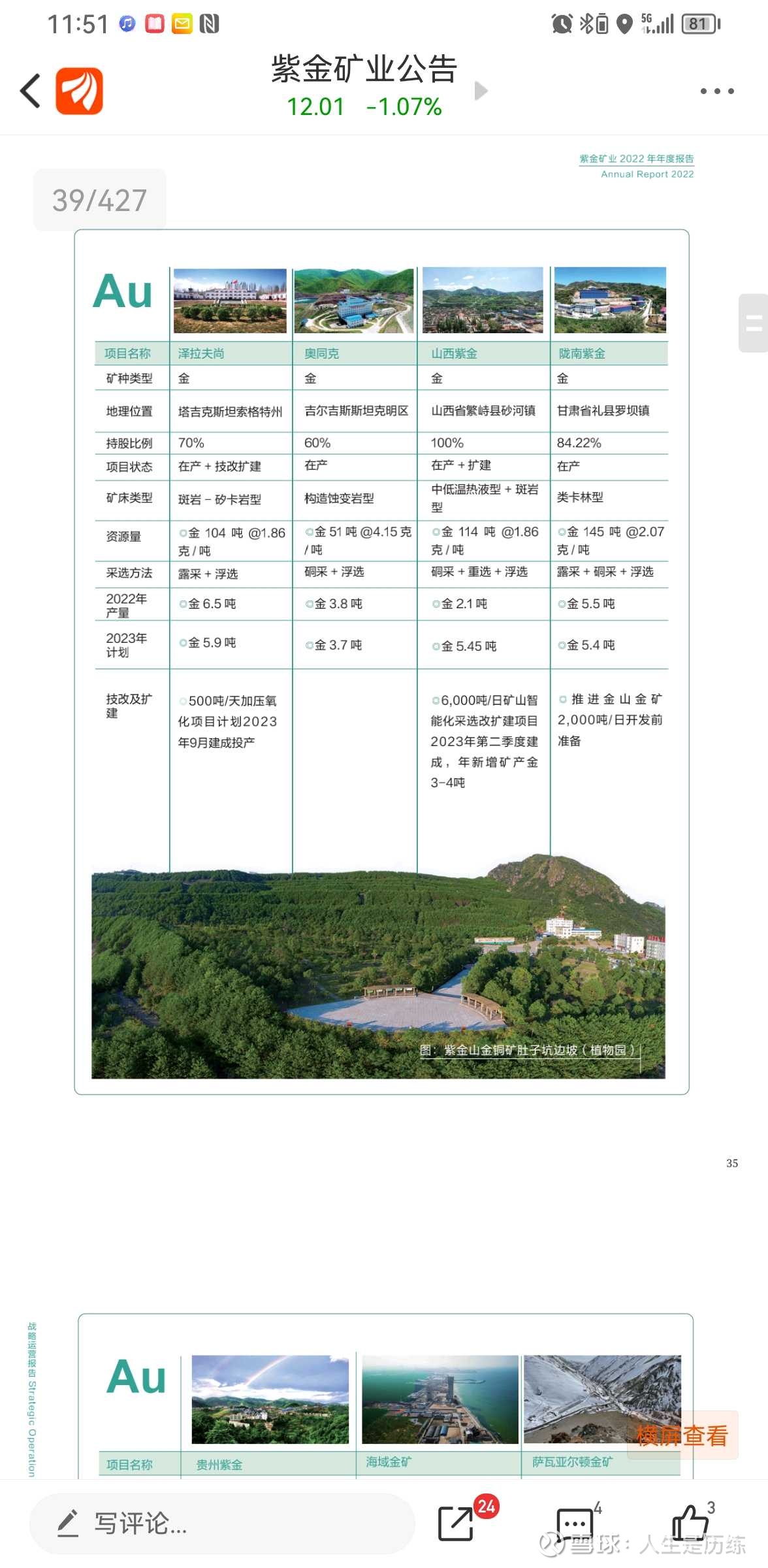

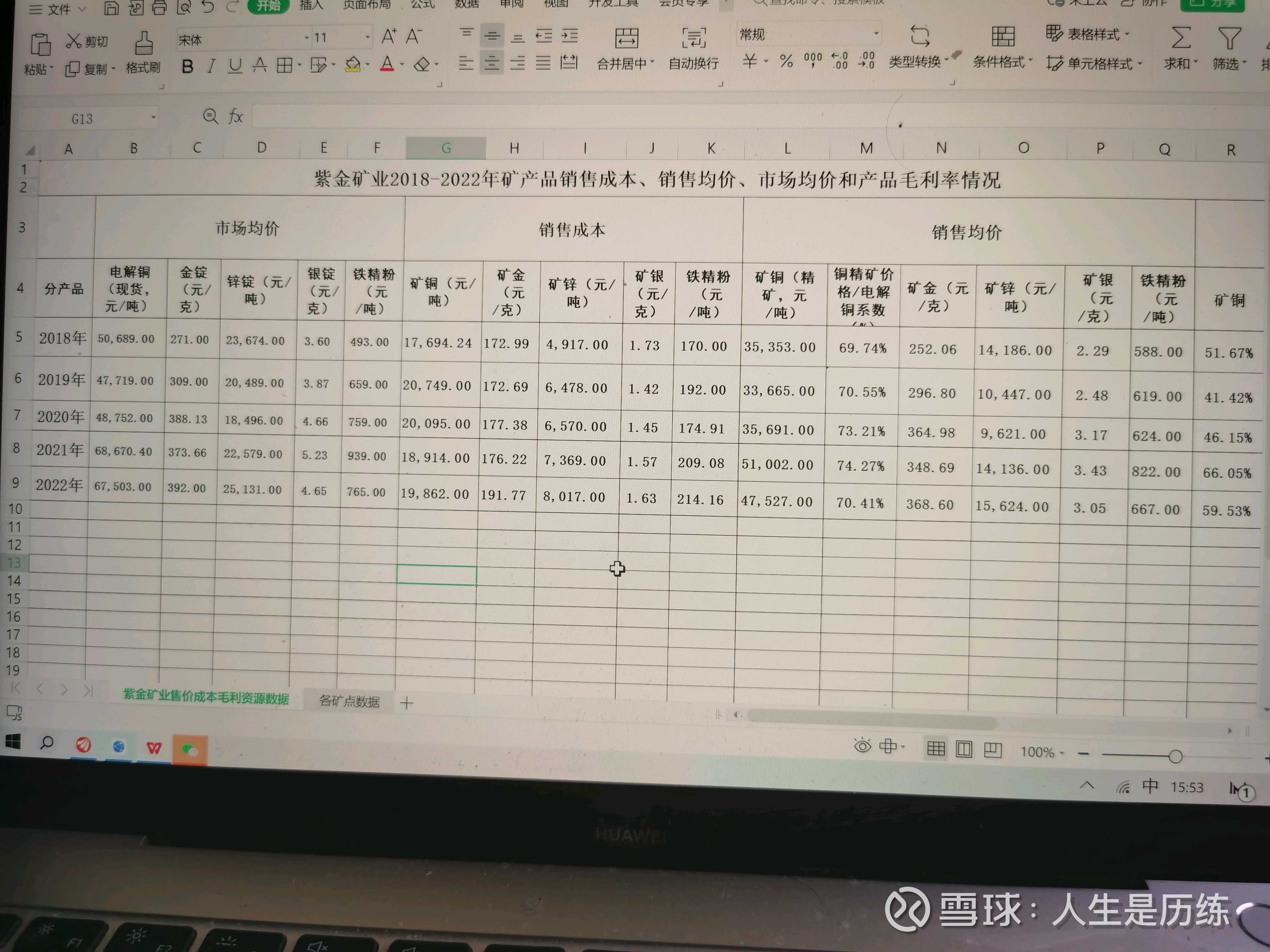

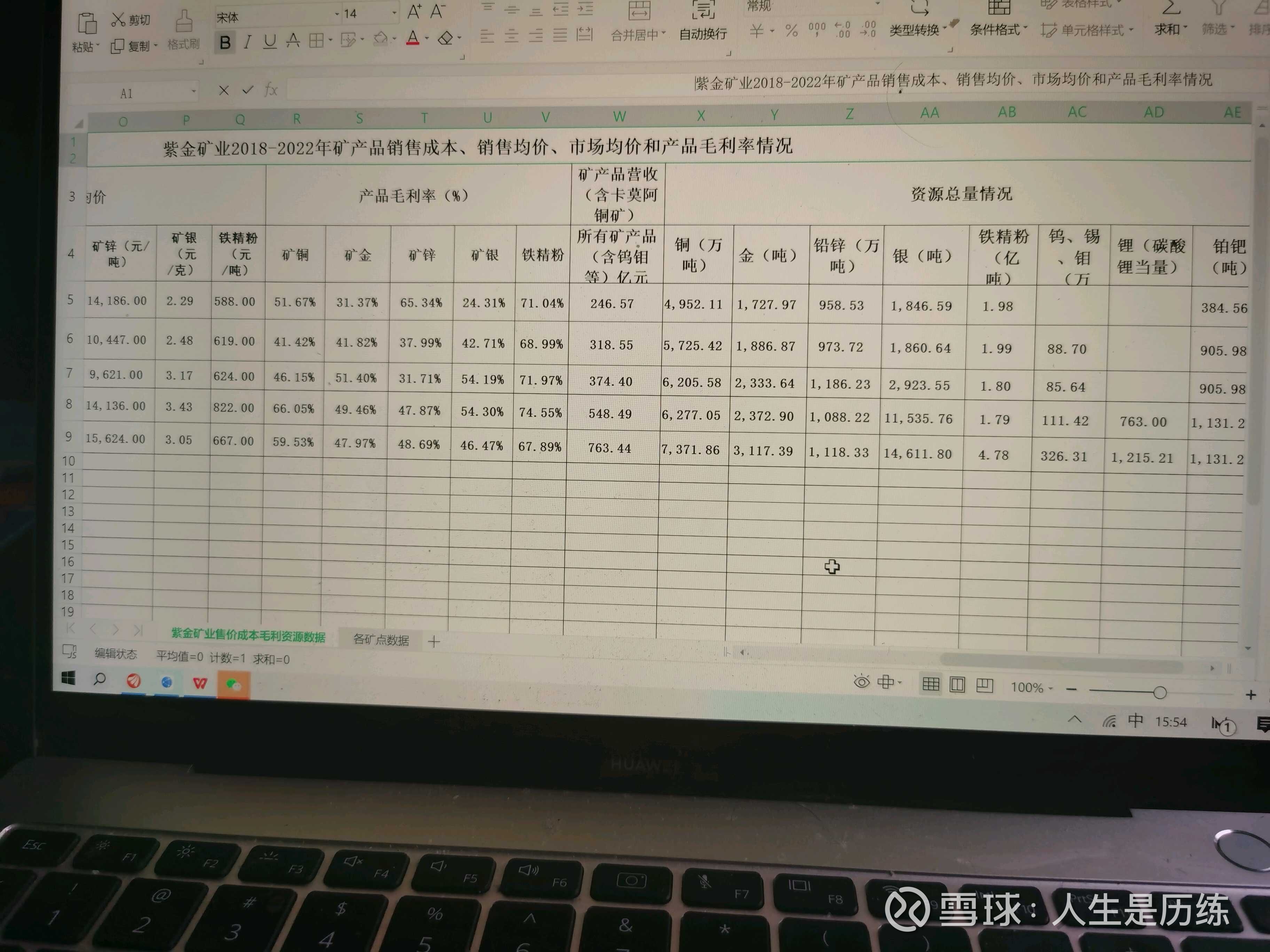

1、公司主营产品市场现货均价,除黄金和锌外均出现下滑,其中年同比,铜下跌1.7%,铁精粉下跌18%,白银下跌11%,,上涨品种,黄金价格年同比上涨4.9%,锌锭价格上涨11.3%。在铜价下跌的同时,2022年国际铜精矿加工费上涨(公司年报反映的铜精矿与电解铜比价系数由2021年的74.27%降至2022年的70.41%,降幅不小),加工费上涨吞噬了部分矿产铜利润空间,而公司冶炼铜产能未能完全覆盖矿山产量。此外,虽然铜、银和铁精粉等矿产量高于公司此前经营目标,但矿产黄金和矿产铅锌矿低于预期不少,矿金实际产量56.4吨(计划60吨),铅锌矿产44.2万吨(计划48万吨),这两个产品全年也是价格上涨品种,有点可惜。受部分矿产品产量不及预期,叠加部分矿产品价格下跌影响,公司全年矿产品营收约770亿元(含卡莫阿测算累加),远不及个人此前预估的810亿元矿产品营收规模。2、也许是受2022年原油价格大幅上涨影响,公司矿产品销售成本全面上升,矿铜成本上升5%,矿金成本上升8.8%,矿锌成本上升8.79%,矿银成本上升3.8%,铁精粉成本上升2.4%,成本上升吞噬很大一块利润空间。3、南美洲和澳洲金矿盈利能力依然堪忧,南美州的圭亚那奥罗拉金矿和哥伦比亚大陆黄金公司,以及澳洲的诺顿金田三大金矿2022年累计盈利区区2亿元人民币多一点,在高金价的当下,盈利能力与合计约16吨矿金产量完全不匹配,远不及资本市场对他们寄予的盈利期望。4、公司2022年在资本市场并购不少,有资源并购也有上下游产业链非同行并购,总计约350亿元并购项目(实际资本支出197亿元),资本开支增长财务费用同步增加。另外乌拉特后旗紫金违法开采罚没4.6亿元。

二、公司2022年经营亮点:

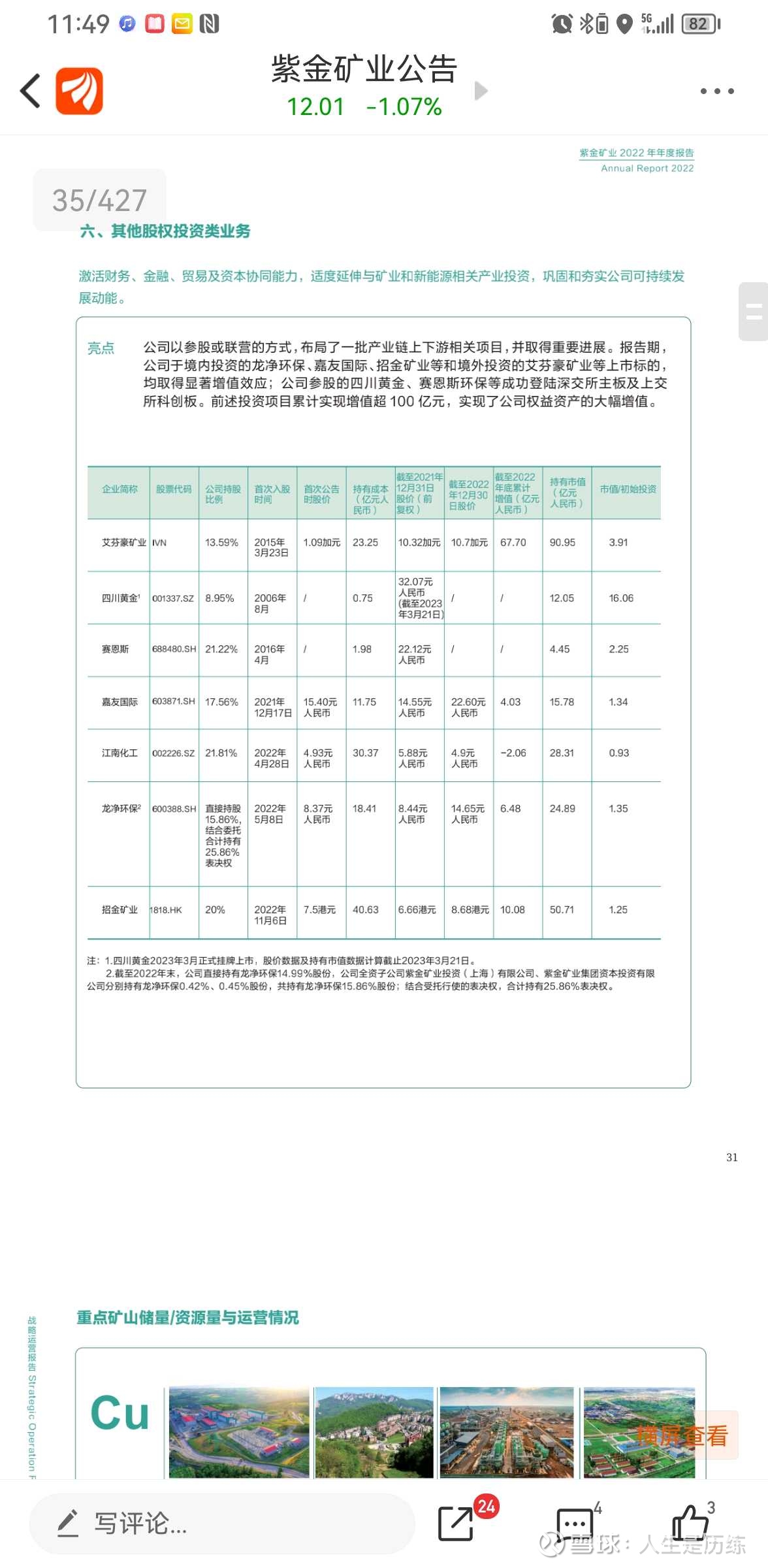

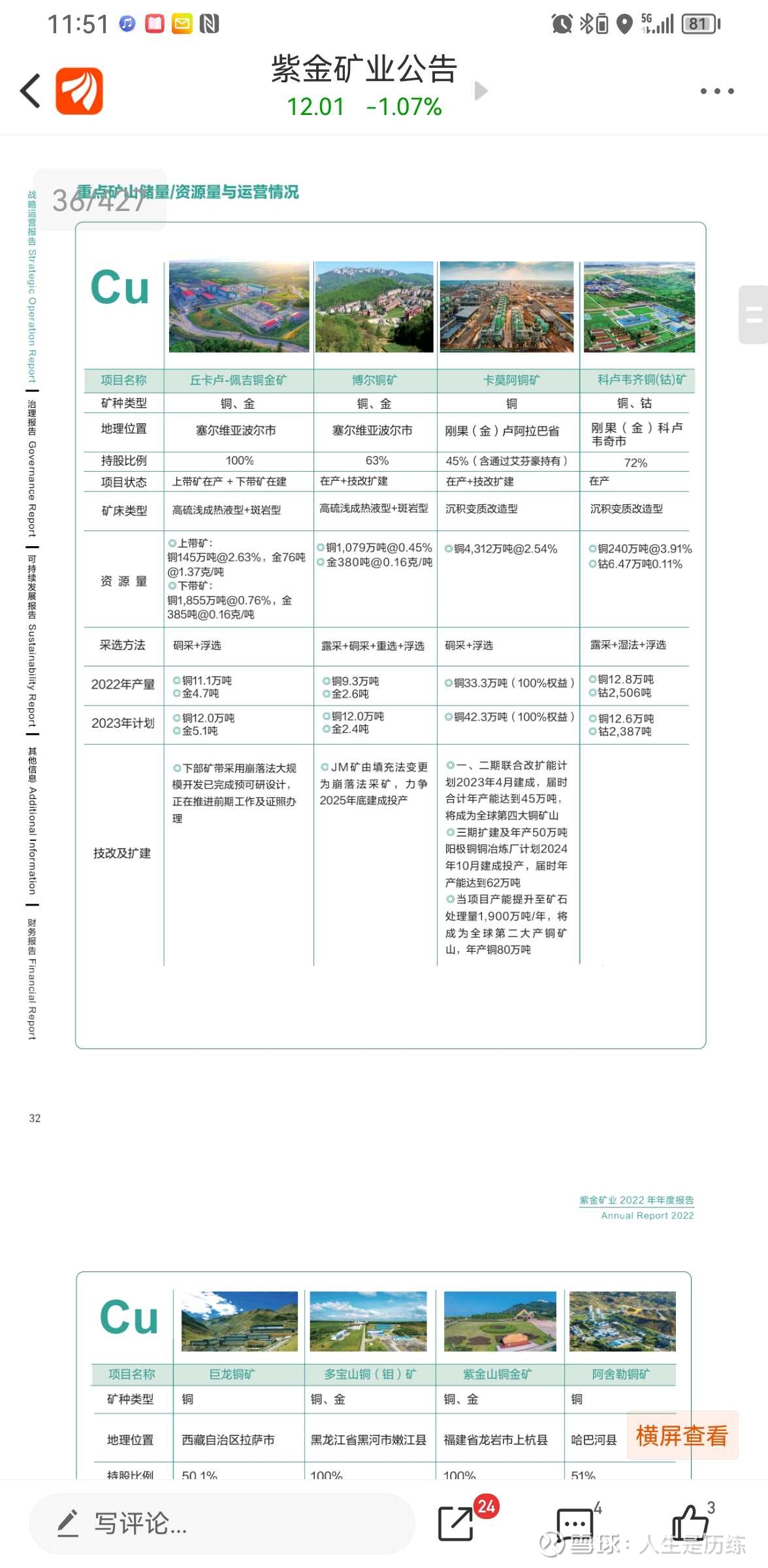

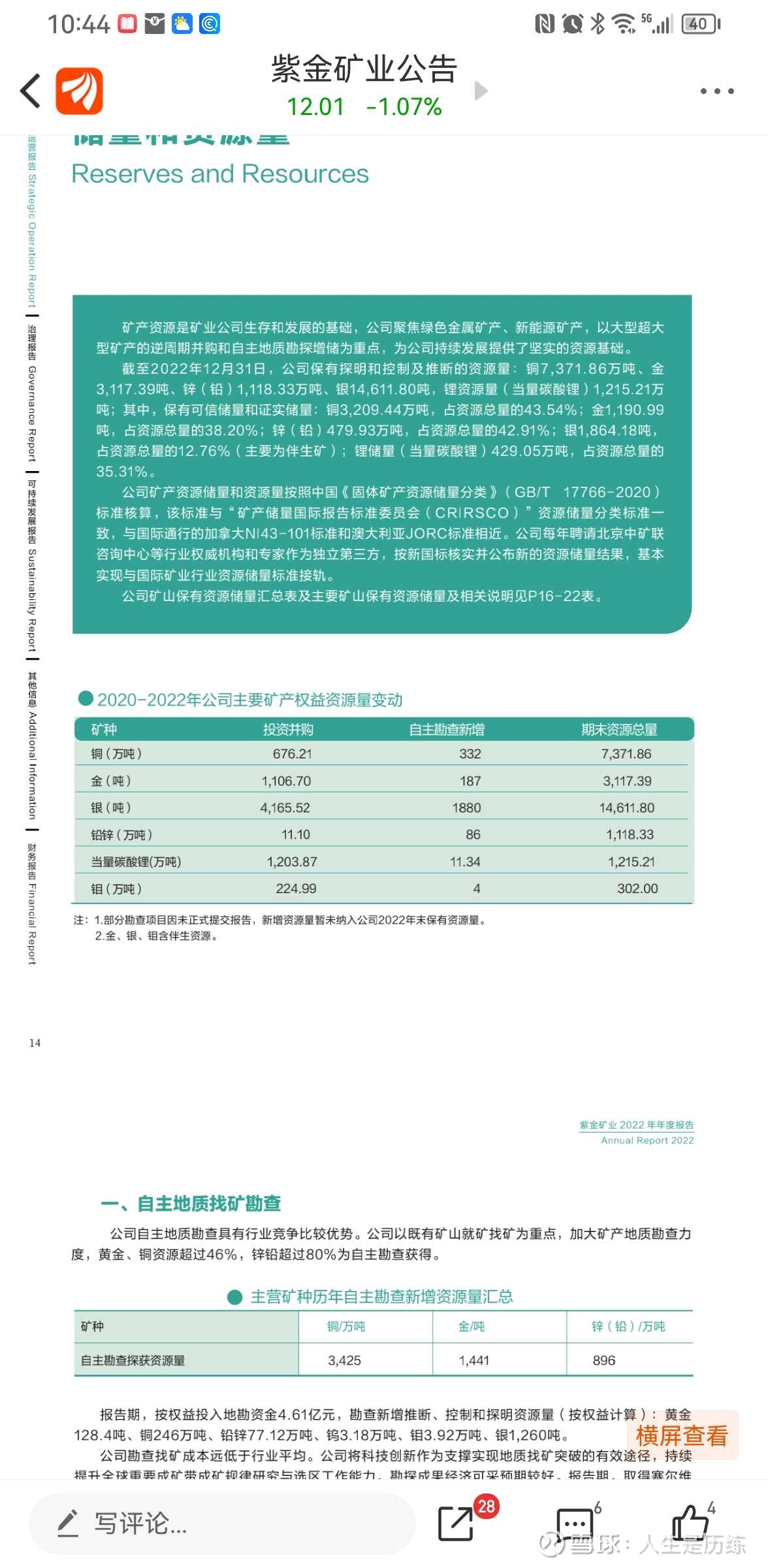

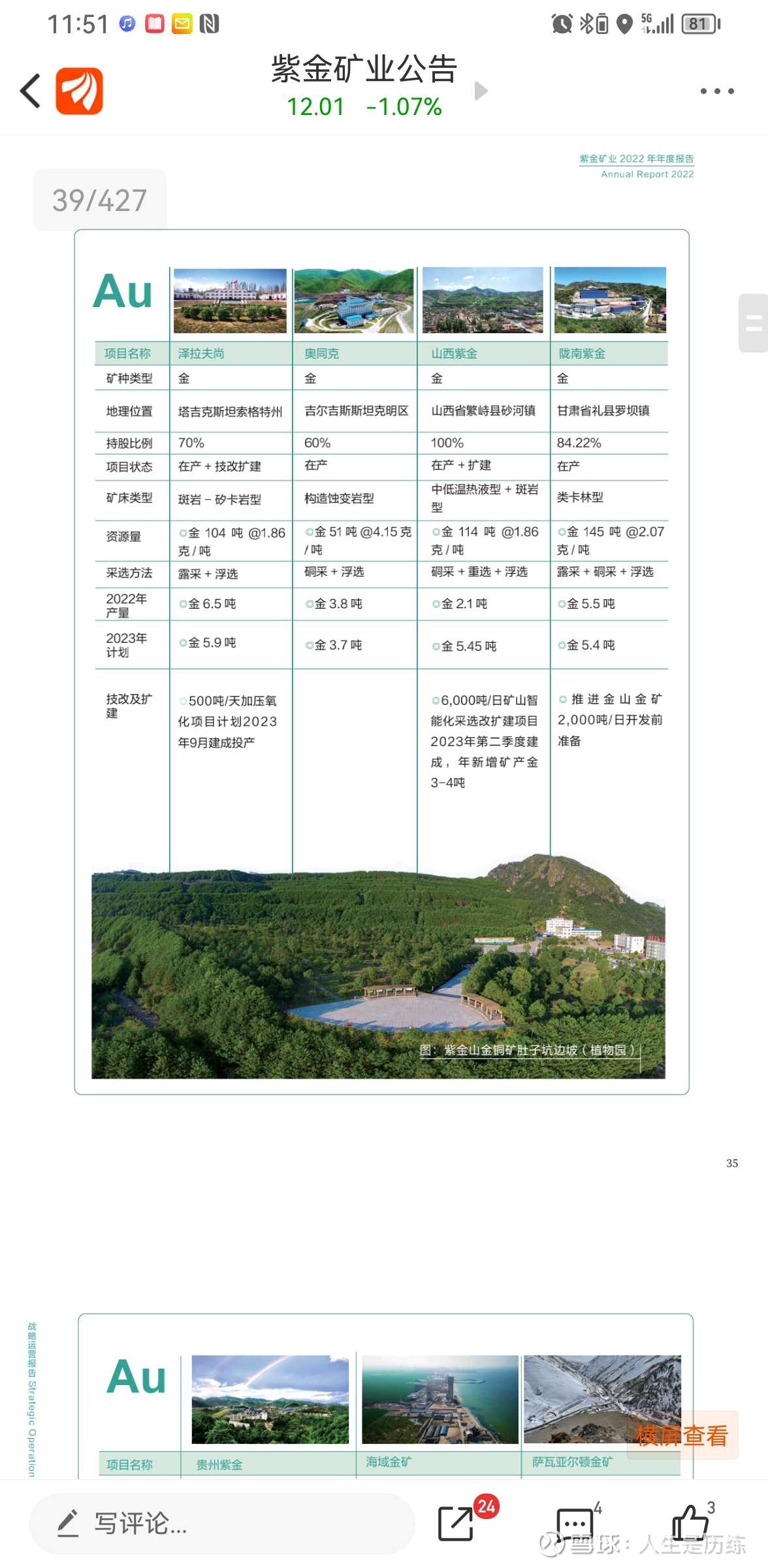

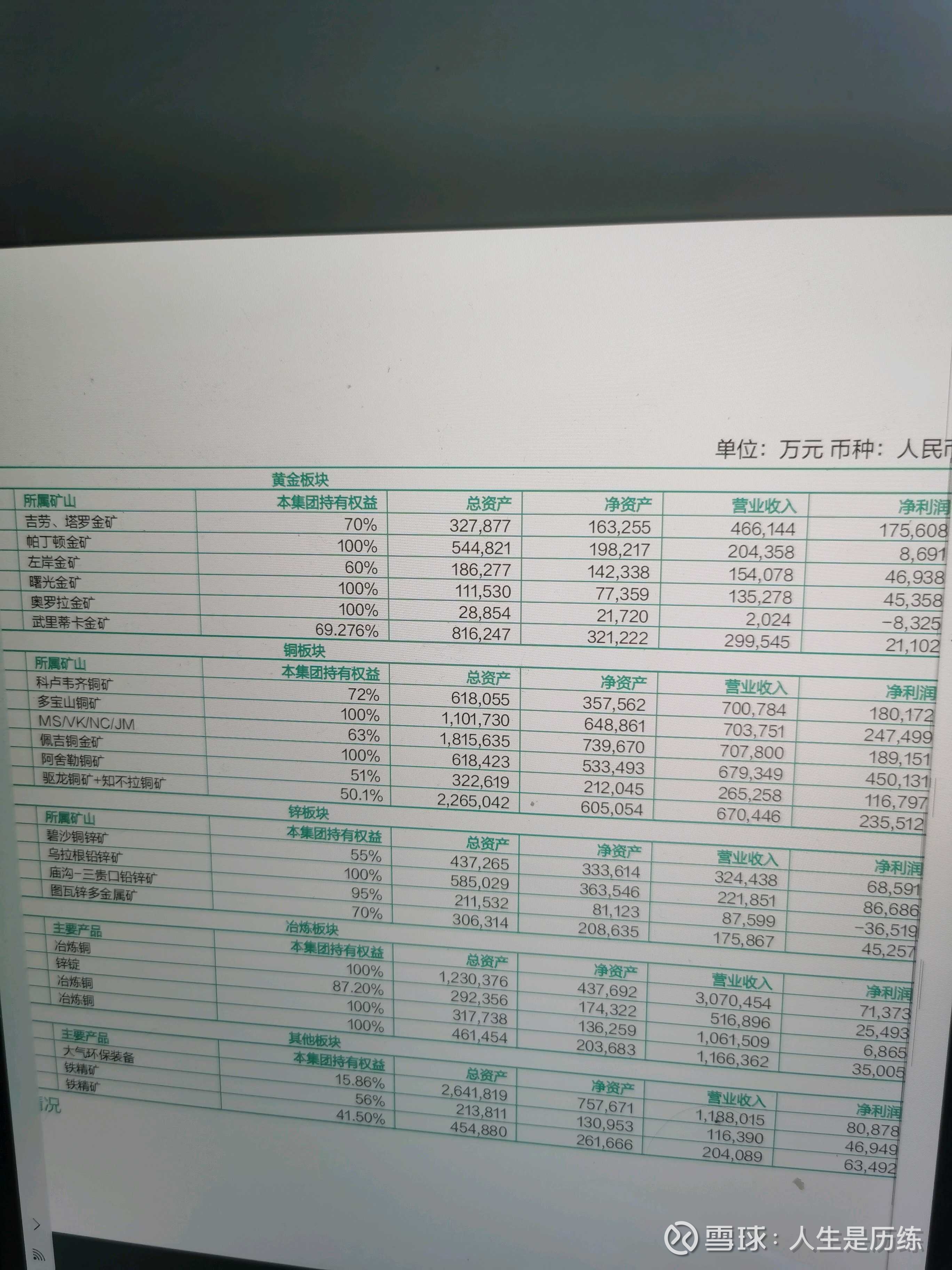

1、公司多年来铜金等资源量持续快速增加,一方面得益于高水平的全球资源并购,且并购项目运作有序。另一方面,公司自主地质勘查找矿具有很强的竞争优势,这种低成本的探矿增储,多年来为公司资源量快速增长做出了很大的贡献。根据公司数据,多年来自主勘查找矿获取的铜资源量3425万吨,金资源量1441吨,铅锌资源量896万吨,几乎再造10个云铜和一个山东黄金的资源体量。当前之百年大变局,从全球背景看,各发达国家争相大放水,未来矿产资源尤其是政治稳定地区的资源价值将持续提升,谁拥有更多的资源,谁就在未来能以更低成本占领更多的先机,毫无疑问,紫金矿业是这一轮资源企业扩张中的最大赢家。目前公司已经是全国最大、全球前10金属矿企,根据公司2023-2025规划以及2030发展目标,主要经济指标和铜金矿产品将进入全球3-5名,锂产量进入全球前十。可以想象,公司未来有望迈入全球市值头部矿企之列。公司旗下的卡莫阿铜矿、塞尔维亚丘卡卢-佩吉铜矿和国内的巨龙铜矿均是世界级超大型铜矿,且均是在短时进入第一阶段生产,且实现资源量持续增长,反映了公司管理层具备高超的矿业运营能力。

2、公司在塞尔维亚和非洲刚果金的矿山持续稳定运营带来了远超预期的资本回报,刚果和塞尔维亚可以说是公司的投资福地。塞尔维亚佩吉铜矿和波尔铜矿两家公司2022年共实现净利润64亿元人民币。刚果金科卢韦齐2022年产矿铜12.8万吨、鈷2506吨,实现净利润18亿元。卡莫阿铜矿按照权益2022年实现投资收益17.5亿元,而这塞尔维亚和卡莫阿几家公司,未来随着产量增长利润仍将有提升空间。

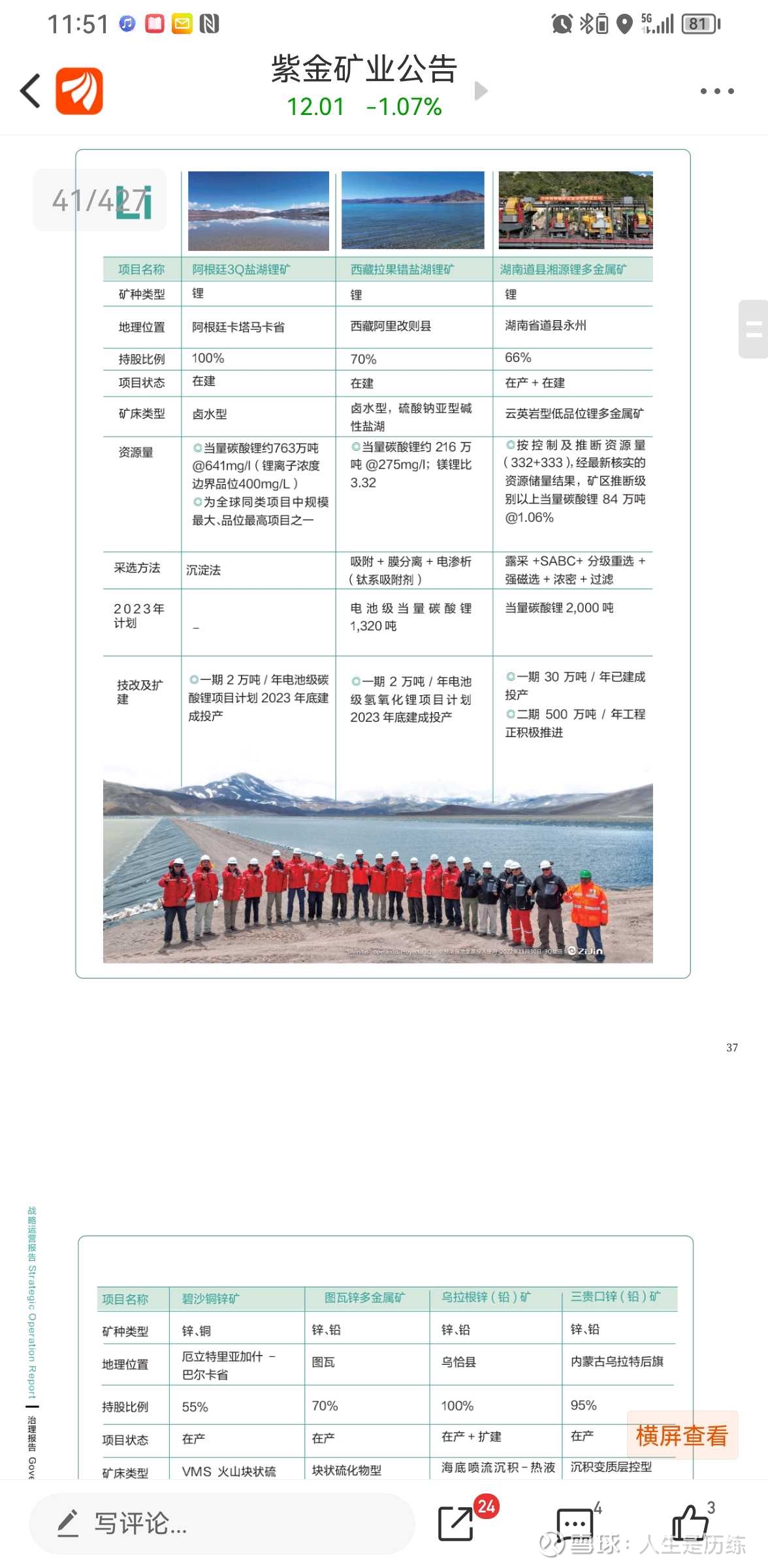

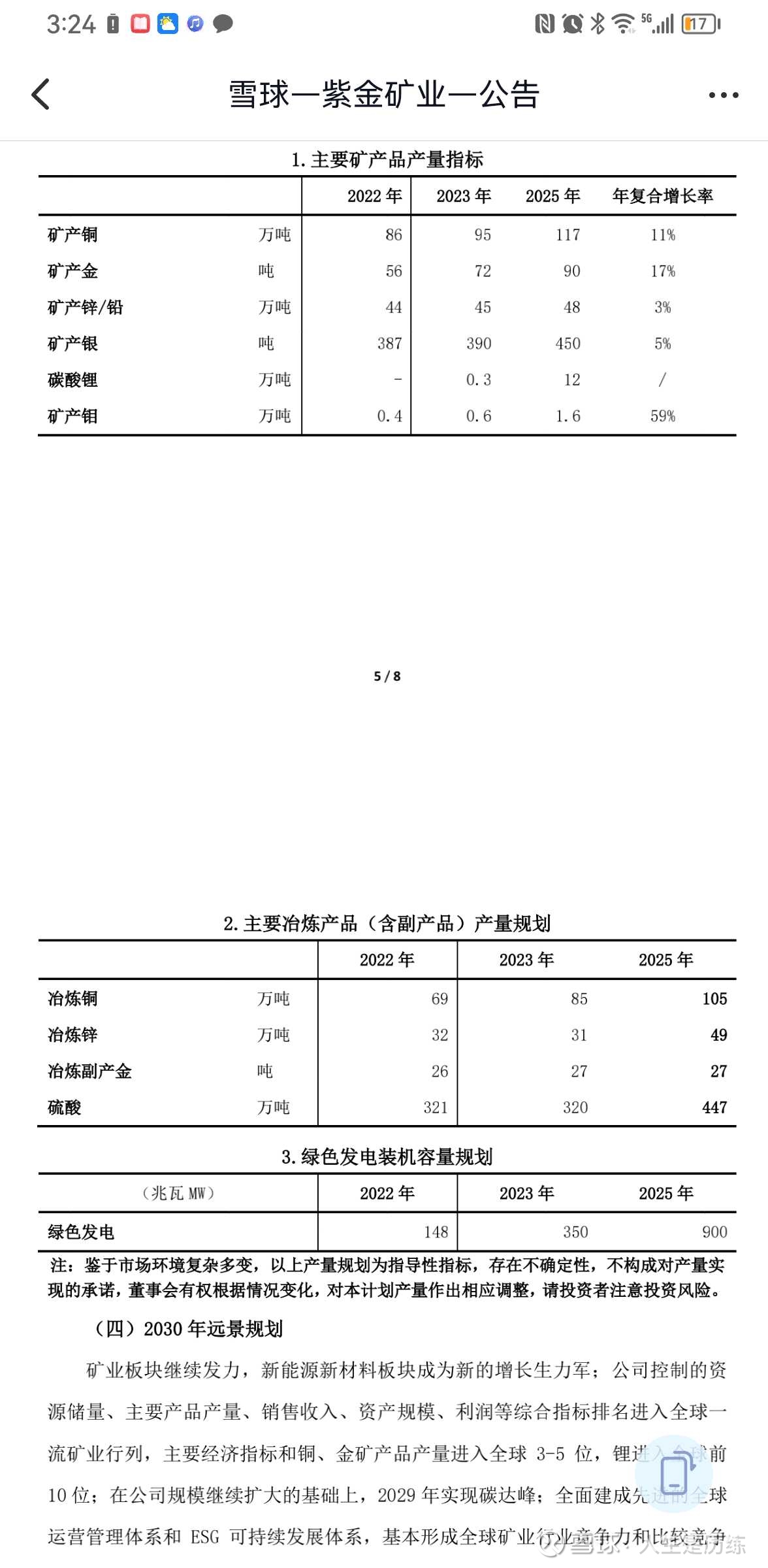

3、公司快速切入的新能源锂资源行业,经过最近几年的并购和耕耘,2023年有望迎来投产,湘源锂多金属矿已经建成,2023年生产2000吨碳酸锂当量,而阿根廷3Q锂矿一期2万吨电池级碳酸锂有望年底建成,西藏拉果错锂矿2万吨电池级氢氧化锂也将于2023年底建成投产,并计划当年生产电池级碳酸锂当量1320吨。

4、多年的资源并购和新增矿山开发建设,公司现金流保持良好,2022年更是在开启350亿人民币并购体量下,资产负债率仅仅提升4个百分点,回到接近2019年的负债率水平,最新资产负债率为59.33%,公司经营依然稳健。未来随着可转债的发行和公司各大矿山优良的盈利能力,未来资产负债率将进一步回落。

5、年报公布的公司2023年生产计划以及此前披露的《公司五年(2+3)规划和2030年发展目标刚要》,极大地提振投资者的信心。而公司提出资产证券化的发展战略定位,提醒投资者以后需同时留意隐隐成行的“紫金系”的股价表现,也许资产证券化下从紫金矿业分拆出来的公司上市后表现将更为优异。

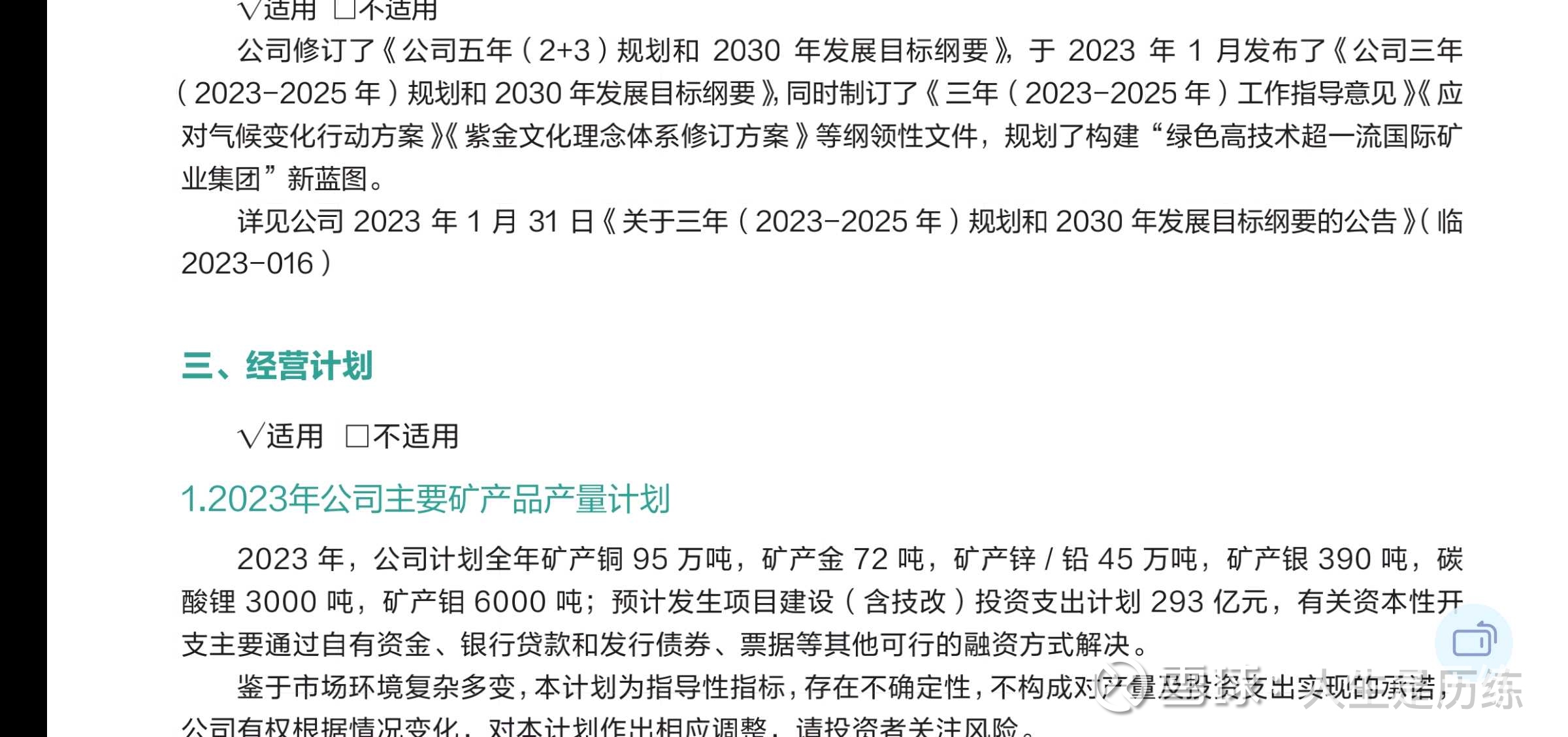

基于公司2023年公司计划,生产矿铜95万吨,矿金72吨,矿产铅锌45万吨,矿产银390吨,碳酸锂当量3000吨,矿产钼6000吨。个人预估公司2023年矿产品营收将达到910-920亿元,归母净利润预估达到280-290亿元。

备

注

:

本

贴

文

仅

仅记录本人投资思考历程,不为相关投资建议或指引,据此操作风险自负。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP