(原标题:乐普医疗——真的只是被集采闪了一下腰?)

$乐普医疗(SZ300003)$

2021年公司年报表述:2018 年 12 月药品全国集采,2019 年 12 月各地新冠疫情相继爆发,2020 年 11 月冠脉金属支架全国集采。近三年公司三大产品氯吡格雷、阿托伐他汀、冠脉金属支架的市场价格降幅分别近 60%、90%、90%。

集采的威力,由此可见一斑。

但是,经过三年实践,公司实现了 2019-2021 年三年集采周期内营收、扣非归母净利润、经营性现金流的持续稳定增长。

公司的意思是:经受住了集采的考验。

公司的商业模式怎样?是不是集采的影响逐渐淡化后,公司将再次走上正轨?

再者,512170医疗ETF前十大重仓股里,乐普医疗是其中之一。

医疗器械里,迈瑞医疗各项指标都非常不错,乐普医疗过去是一只大牛股,当下各项市盈率也不高,乐普医疗也需要研究一下。

闲话不表,看公司。

公司于2009年在A股上市。

2012-2021年,公司营收年复合增长率30%,净利润年复合增长率17%,扣非净利润年复合增长率19%,成长性确实很强,难怪过去受到市场追捧。

年报和财务数据粗略看了一下,可能是更好的财务数据稍微多看了几家,比如上一篇写的迈瑞医疗,口味变刁了,看到有些数据后,就没有动力往下详细了解了。

这一篇就整理一下,公司有些值得商榷的指标。“乐普粉”请绕行,本人无意黑公司,只是评估公司的尺度选择这些指标而已。

先说成长性,上面的数据是非常好看的,但是这个增长里,有多少是靠公司内生性增长的?有多少是靠并购来的?

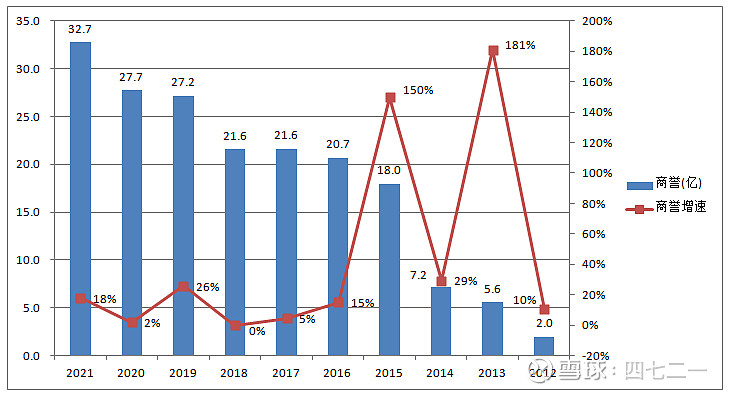

以商誉数据来看,2021年商誉账面余额32.73亿,占总资产的比重16%,商誉减值准备1.63亿。形成商誉的并购一共31家公司,并购为公司贡献了不少增长。这些年的商誉账面价值及增速,见下图。并购带来的增长,成色没有内生性增长好。

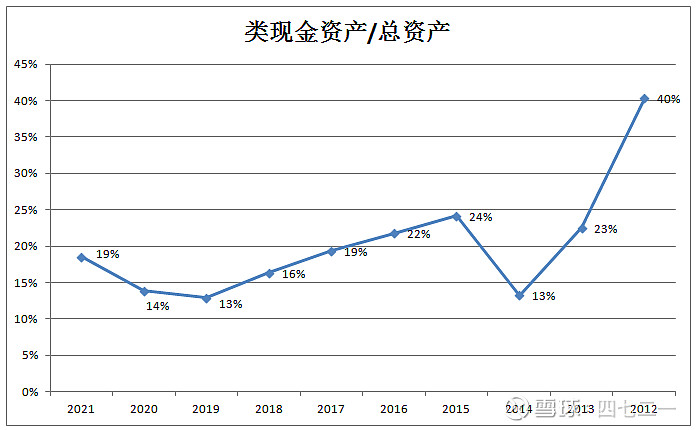

公司的资金是比较紧张的。一是,公司基本没有理财产品,如果资金宽裕,不会让几十亿资金在银行吃活期利息,迈瑞医疗现金类资产占比高,其中有40亿三年定期存款,理财也会有点收益的;二是,类现金资产占比较低,见下图。2021年,如果扣除可转债募集的未使用资金,占比只有13%。公司在2020年还发行了12亿中期债券,2023年需要归还的,2016、2017、2018这三年也发行了债券,由此可见,公司资金不宽裕。

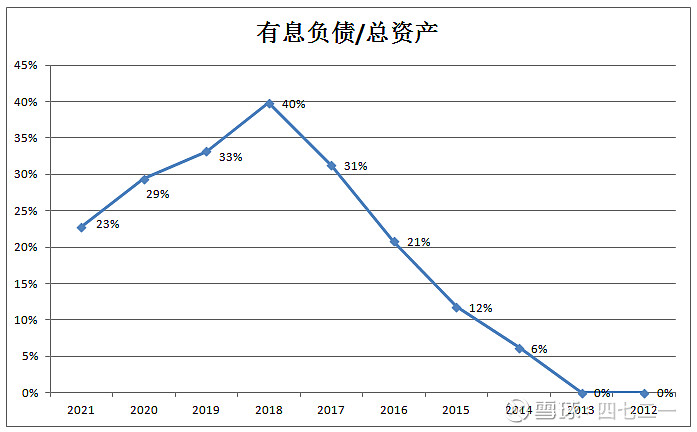

类现金不多,有息负债却很高,还款压力是较大的,财务费用也会很高。这些年公司短期借款、长期借款金额都非常大,加上上面说的债券发行,有息负债一直都处于高位。见下图

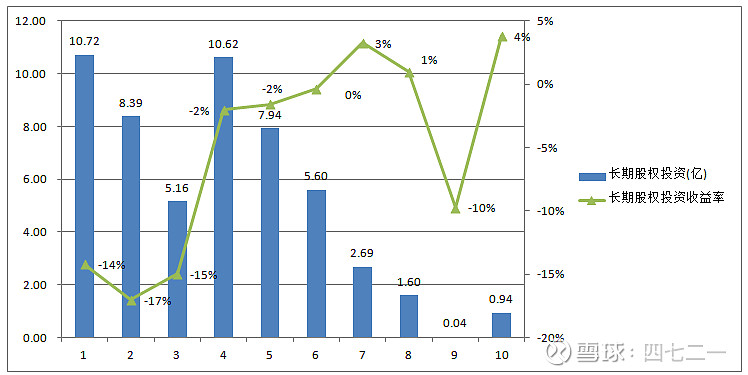

长期股权投资,绝对值不小,2021年占总资产的比重达到5%,绝对值超过10亿,尴尬的是,其收益率为-14%,这十年里为正收益的时间很少,而且也低,是负收益的时间更多,而且负得不少。虽然公司解释有些项目是战略投资,但长期不产生回报,是否有问题?比如:有家联营企业乐普生物,2020年营收205万,亏损5.8亿;2021年营收102万,亏损10.2亿,看上去是不是有点夸张?

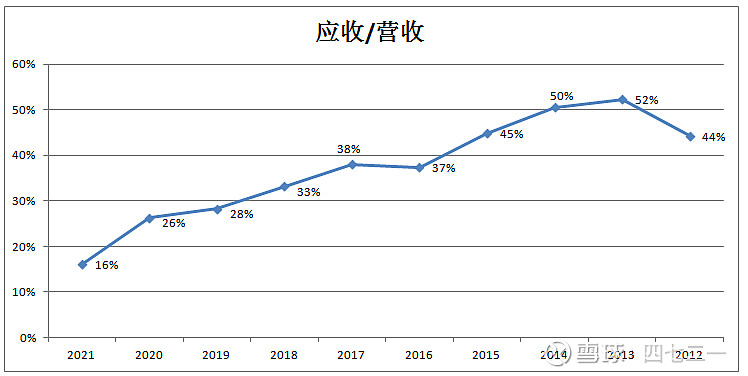

过去几年应收占比太高,2021年降到16%,接下来看能否保持。

融资和分红情况:

2009年IPO募资11.89亿;

2016年增发募资12.80亿;

2017年增发募资7.19亿;

2021年发行可转债,募集资金16.38亿。

合计募资48.26亿,累计分红28.99亿,股利支付率平均29.29%。

2021年,公司拟筹划境外发行全球存托凭证(Global Depository Receipts,“GDR”)并在瑞士证券交易所上市。

发行GDR,还要继续融资。

2021年11月,公司控股子公司乐普心泰医疗科技(上海)股份有限公司收到中国证监会《关于核准乐普心泰医疗科技(上海)股份有限公司发行境外上市外资股及境内未上市股份到境外上市的批复》(证监许可[2021]3600号)。同意乐普心泰医疗科技(上海)股份有限公司在香港联合交易所有限公司主板上市。

控股子公司乐普心泰,继续融资。

综上所述,公司通过不断的融资——并购——再融资——再并购……,规模越来越大,持续在较高的杠杆模式下运营,即使没有集采扰动,公司的商业模式也不是属于最优秀那一档。

确定性不太确定。

这仅仅是我的划分标准,你也可以把它划分优秀那档:国内心血管器械龙头(拓展了IVD、仿制药、医疗服务等领域)、成长性强、ROE还行、高毛利率、净利率也不错、不算重资产、存货占比也不高等等,接下来还有国际化的看点等。

当前市值446亿,静态PE25.82,动态PE18.40,TTMPE27.61。

本人未持有乐普医疗,仅记录整理一下资料,不构成投资建议230327。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP