(原标题:建设银行:2022年报分析)

建设银行2022年报主要概括,受到宏观经济增速下降影响,建设银行作为四大银行,要起到金融压舱石的作用,为脆弱的经济持续提供资金支持。在资金供应方面要比m2供应速度快2%。在报表上,建设银行体现出来的就是净利息收入以量补价获得一定的增长速度。净利润方面由于减少了信用减值损失的计提,每股收益同比增长7.56%。超过本人年初预期5%的增长。2022年净资产收益率12.27%,总资产收益率1.0%,10股股息3.89元,以6元计算股息率约6.483%。

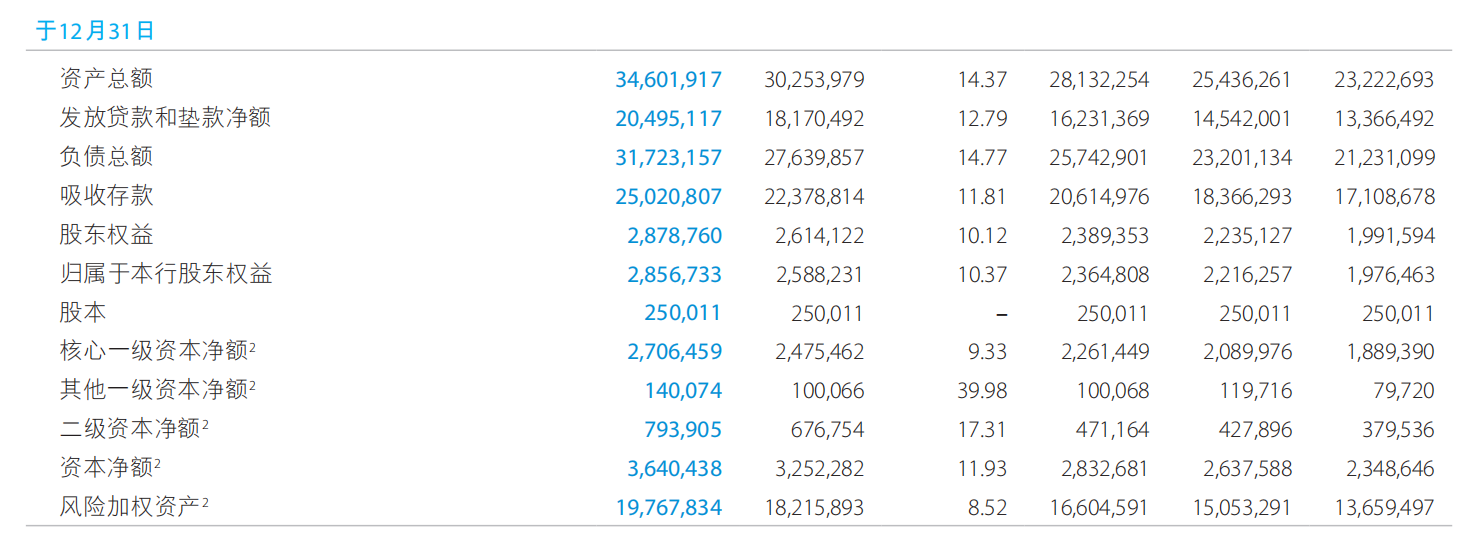

1.规模分析:

由于银行的主是商业银行规模即基本的成长型。总资产决定市场地位和占有率。银行是最大的货币供应部门,银行主要业务受到货币需求量的影响。

2022年建设银行总资产同比增长14.37%,高于货币供应量m2约2%,其贷款类资产同比增长12.79%与m2基本保持一致。风险加权资产增长仅8.52%,其资产风险权重下降。核心一级资本充足率同比增长9.33%快于风险加权资产,其内生性增长能力足够支持以14%增长速度投放货币。尽管净息差因为市场利率的下行而收窄,但是规模增长支撑起了净利息收入增长,遂全面净利息收入始终保持增长。

核心一级资本继续保持着最高水平,同行招商银行也有追赶之势,两者仅相差1bp。作为规模巨大的商业银行,未来需要成为系统重要性银行的一份子,核心一级资本充足率看似很重,制约了成长速度。然鹅宏观经济增长乏力,真正制约银行成长型的是资产荒问题,而不是杠杠过低。

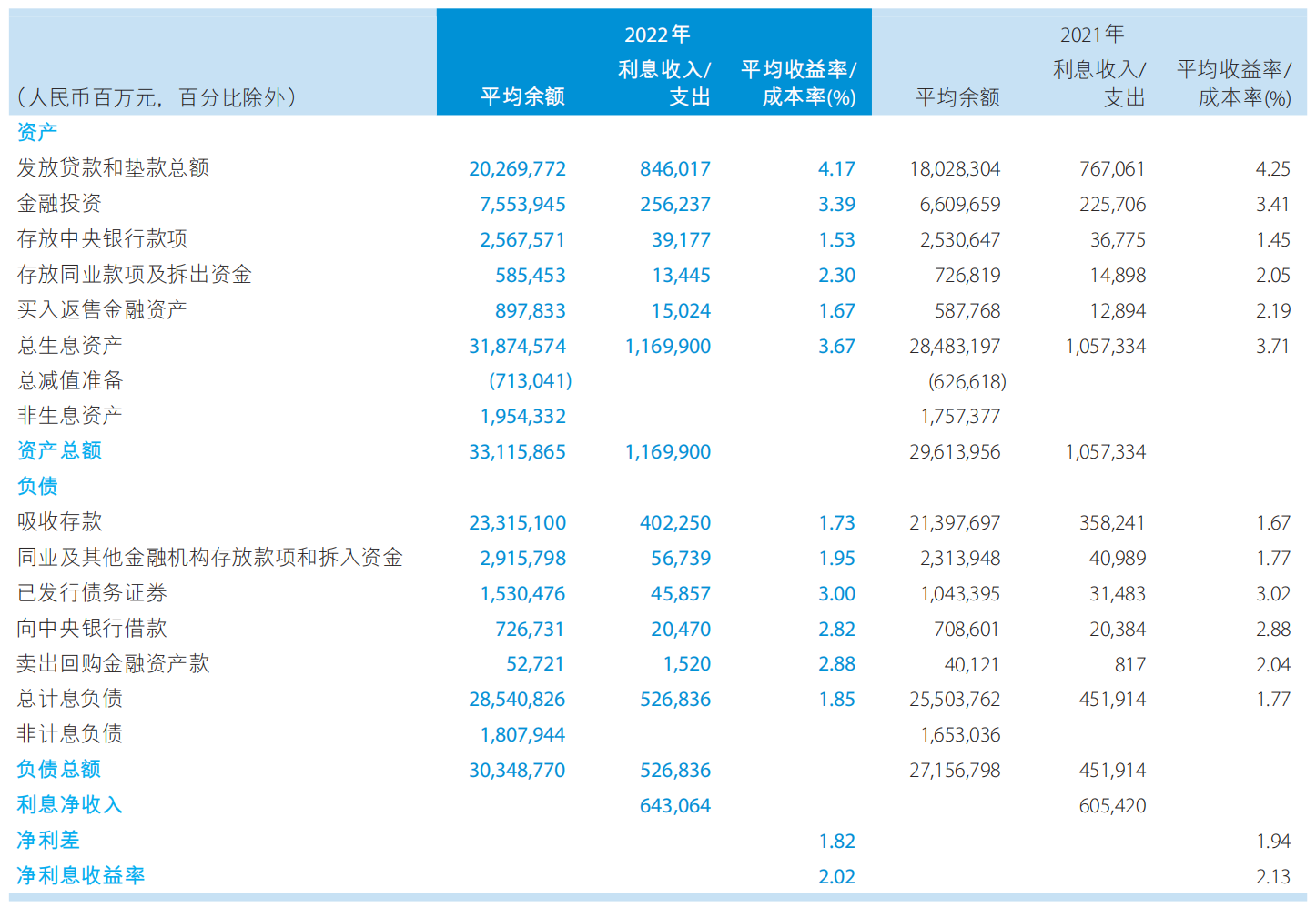

2.净利息收入

2022年经济疲软,内需和外需增长动能不够强劲,利率处于下行周期,银行资产收益率持续下降。本质上制约银行成长的关键还是资产荒。资产荒使得银行无法往高收益率资产扩张资产负债表,净息差持续下降,利息收入利率因子为负,只能靠规模因子支撑。利息收入是建设银行的大头收入。

建设银行和招商银行一样,资产收益率继续因为市场利率下降而下降,存款和同业成本率都出现了上升。存款成本上升主要是公司存款上升,尤其是定期存款。零售存款成本率是下降的。资产收益率下降和负债成本率上升构成了净息差下降的原因。

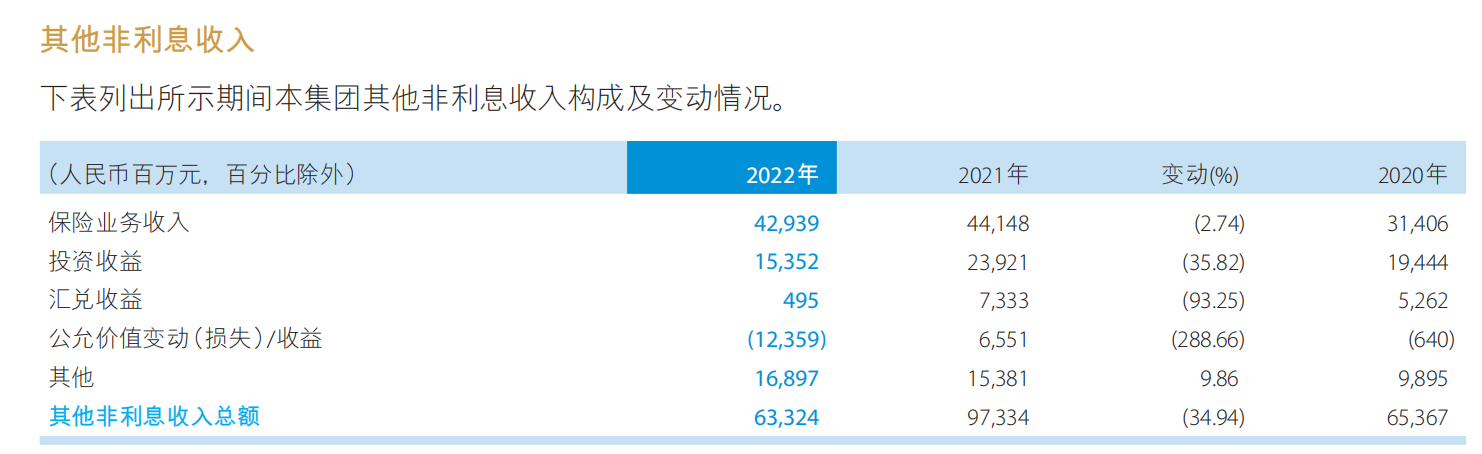

3.非利息收入

2022年建设银行净手续费收入负增长5.63%,比我预期要好一些。主要是手续费及佣金支出居然双位数下降。支出下降比收入还快。还有一块居然有增长,有点特色的是托管及其他受托业务佣金这个是保持增长。公司解释是“强化了住房资金等优势领域客户服务,房改金融收入稳步提升,市场竞争力持续巩固。”非息收入是建设银行的次要收入。

净手续费收入主要还是理财,基金,银行卡手续费这类收入。理财和地产行业相关性比较大,地产行业这些年遇冷,使很多项目直接融资的理财产品净值表现不好,自然也不好卖。基金和资本市场的行情牛熊有比较大关系,市场走牛通常基金就好卖,市场走熊基金就不好卖。

其他非息收入方面,保险业务收入下降,其实四大银行的保险子公司一般不怎么挣钱,即使增长很快也提供不了多少净利润。投资收益主要是因为资产证券化业务规模下降,同时卖掉了一些抵债亏损的股权导致。汇兑收益和公允价值变动基本上不用管他,我国汇率是很稳定的。

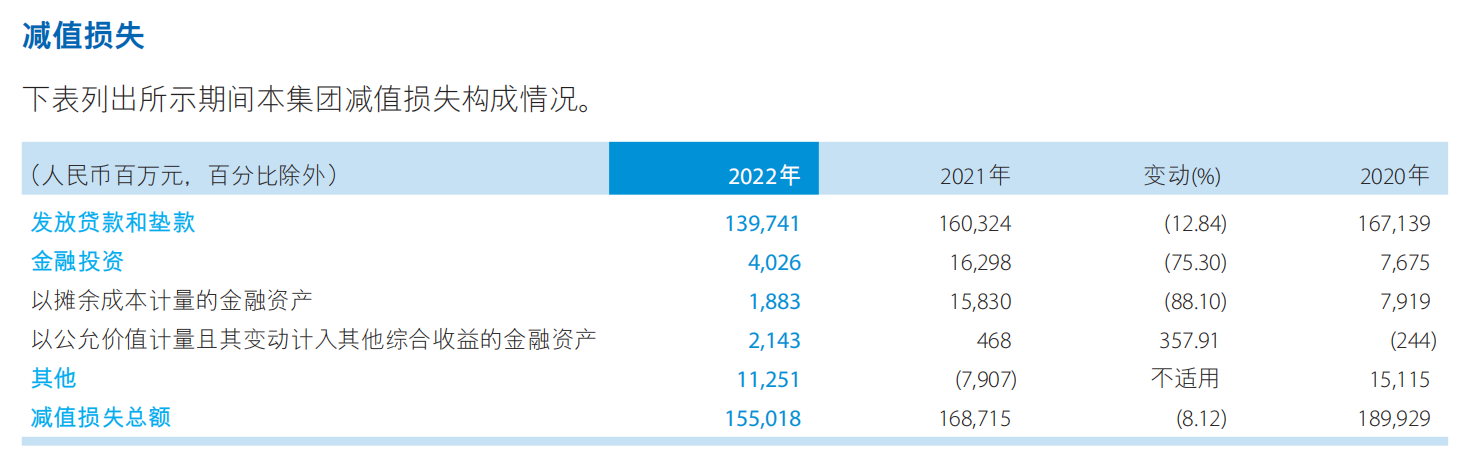

4.资产质量

2022年建设银行信用减值损失维持着一个下降趋势。笔者2020年就说过当年欠你的还是会还给你的。正常类贷款迁徙率从2021年1.17%反弹到1.57%,关注类贷款迁徙率下降1.89%。从这里毛估估其不良贷款的生成应该是比去年少的。

2022年建设银行逾期贷款率从0.94%上升到1.03%,2022年逾期贷款偏离率为2928.25/2188.12=133.82%,2021年逾期贷款偏离率为1764.61/2660.71=150.78%。逾期贷款偏离率下降了。如果把2022年逾期贷款偏离率提高到2021年水平,建设银行的不良贷款率只会显得更少。资产质量相对稳定偏好。在去年那种经济环境实属不易。虽然逾期贷款率上升,但是逾期贷款偏离率和不良贷款率是双重下降的。再加上2023年宏观经济重燃希望,笔者认为减少信用减值计提是合理的。至于短逾期贷款会不会恶化成长长期逾期还需要观察。

5.2023年的展望

其实无论是中国平安还是招商银行或是建设银行,都和宏观经济有着深度的联系。国内外复杂的经济环境无时无刻的影响着我们所投资的金融行业。金融行业主要以债权资产为主。实体经济经营质量关系着我们每一个债权资产的资产质量。地缘政治日益复杂,主流世界正往两极化方向发展,对外贸易可能会出现调整,未来欧美的外贸业务可能会逐渐向其他国家转变。内需上地产弱平衡打破了之前内需复苏乐观的预期,内需可能需要基建带来一些增量。总体依然是挑战与机会并存。

笔者持有的建设银行股票占本人股票总资产第二大仓位。分析可能会有不客观甚至偏袒的可能,希望各位投资者客观看待本文。笔者不是金融专业人士,分析仅为一名普通散户对自己股票的看法,仅供参考,买卖股票需要谨慎。

$建设银行(SH601939)$ @今日话题 #2023投资炼金季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP