(原标题:中国海油2022年报简评)

2023.3.29盘后,中国海油披露 2022 年年报。下面我来谈谈对于这一份年报的一些看法欢迎各位球友批评指正

一、总体表现:

2022年公司实现营业收入4222.3亿元,同比增长72%;归母净利润为1417亿元,同比增长102%;扣非归母净利润为1402.5亿元,同比增长106%。(点评:增长较快。)

二、经营分析:

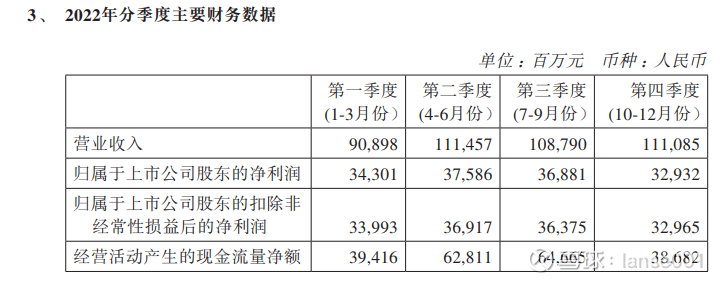

1、公司营收、净利润同比大涨。

2022年公司实现营业收入4222.3亿元,同比增长72%;归母净利润为1417亿元,同比增长102%;分季度来看,第2、3、4季度营收都在1000亿元以上。

2、上产提速,油气销售量价同增

产量:2022 年,公司油气净产量为623.8百万桶油当量,超额完成全年油气生产目标,再创 历史新高,同比上升8.87%,石油液体净产量478.81百万桶油当量。(点评:产量:同比上升8.87%,优于中石油的同比上升3.7%)

其中:国内净产量为432。45百万桶油当量,同增10.55%,主要是中国海域的涠洲12-8油田东区开发项目、垦利6-1油田10-1北区块开发项目、 东方1-1气田东南区及乐东22-1气田南块开发项目、锦州31-1气田开发项目、恩平15- 1/10-2/15-2/20-4油田群联合开发项目、垦利6-1油田5-1、5-2、6-1区块开发项目投产;海外净产量为1.28亿桶油当量,同增13.4%,主要是及巴 西Mero一期项目、圭亚那Liza二期项目、印度尼西亚3M项目MDA气田投产。

截至二零二二年底,公司 约69.4%的净产量来自中国。海外净产量占比为约30.6%。

价格:2022公司实现油价95.59美元/桶,同比增长42.24%;实现气价8.58美元/千立方英尺,同增23.45%。(点评:2022年布伦特原油均价为99.0美元/桶,同比上升40.0%。中海油实现油价涨幅与布伦特原油涨幅相当,大于天然气涨幅。)

3、成本管控能力较好。

桶油主要成本为30.39美元。同比仅增长1.3%,公司桶油作业费为7.74美元/桶油 当量,比2021年的7.83美元/桶油当量上升了3.0%。其 中,中国的桶油作业费为6.75美元/桶油当),较去年同期 7.15美元/桶油当量减少了1.5%。海外的桶油作业费为10.24美元/桶油当量,较去年同期9.51 美元/桶油当量上升12.2%。(点评:中国的桶油作业费成本下降,海外桶油作业费成本上涨。)

4、勘探有新发现,储产持续增长。

中国海域 :

1、渤中26-6亿吨级大型油田及宝岛21-1和渤中19-2等大中型油气田,

2、锦州14-6和崖城13-10等多个新发 现。

3、陆上首口深层煤层气井压裂施工顺利完成, 推动陆上勘探向超2,000米深煤层拓展。

海外:

主要分布在圭亚那和墨西哥等地。在圭亚那Stabroek区 块获得了10个大中型新发现。截至2022年底,Stabroek区块已累计获得超过30个发 现,根据作业者披露,总可采资源量约110亿桶油当量。

勘探费用: 2022年,公司勘探费用为人民币14,058百万元,比二零二一年的人民币11,702百万 元增加了20.1% ,主要是公司加大风险勘探力度。(中海油把提高储量和产量作为公司的重要目标)

5、折旧、折耗和摊销: 2022年,公司折旧、折耗和摊销总额为人民币62,852百万元,同比增加了9.8%。

桶油折旧、折耗和摊销(不含油田拆除费)为人民币98.7元/桶油 当量(14.67美元/桶油当量),比二零二一年的人民币98.9元/桶油当量(15.33美元/桶油 当量)减少了0.2% 。(人民币计算变动很小,以美元计算增长4.4%,主要是人民币对美元贬值的影响。)

6、所得税费用: 2022年,所得税费用为人民币53,093百万元,较2021年人民币25,514百万元上 升了108.1% ,主要由于二零二二年产量增加及国际油价上升。

7、经营活动产生的净现金流量为人民币205,574百万元,较2021年人民币 147,893百万元增加了39.0% ,主要是由于销量增加及国际油价上升带来的油气销售现金 流入增加。

投资活动流出的净现金流量 二零二二年,公司资本性投资支付的现金为人民币81,373百万元,较二零二一年人民币 73,088百万元增加了11.3% ,二零二二年,公司的开发投资主要用于位于中国的渤中19-6 气田以及海外位于圭亚那、伊拉克和巴西的项目开发,以及为提高在产油气田采收率而 发生的支出。本年度公司购买油气资产现金流出人民币13,381百万元。 此外,公司的投资活动还包括在本年度购买了理财产品及结构性存款人民币111,936百万 元,同时,到期收回理财产品及结构性存款人民币101,261百万元,以及减少了到期日超 过三个月的定期存款人民币1,473百万元。

融资活动流出的净现金流量 二零二二年,公司融资活动的净现金流出主要是偿还债券人民币11,244百万元以及支付 股利人民币77,378百万元,部分被A股上市募集资金增加人民币32,099百万元所抵销。

8、公司带息负债余额明显下降:

二零二二年末,公司带息负债余额为人民币134,396百万元,二零二一年末为人民币 135,142百万元,二零二二年债务下降主要是由于本年偿还债券及人民币对美元汇率变动 的影响。以带息债务占带息债务加股东权益的比例计算的公司资本负债率为18.3% ,较 二零二一年的21.9%显著下降,主要原因是二零二二年偿还债券及所有者权益增加的影 响。

8、资本支出:1003.57亿元,比2021年增长14.57%。

三、经营展望:

2022年,公司净产量目标为650-660百万桶油当量,这个目标比2022年产量增长4%到5.8%,低于2022年的实际产量增幅。(2022年净产量较2021年同比上升8.87%)

全年计划有9个新项目投产,主要 包括中国的渤中19-6凝析气田I期开发、陆丰12-3油田开发以及海外的巴西Mero2和圭亚 那Payara项目等。

全年预计资本支出为1,000-1,100亿元人民币,约0到9.6%的增长。

储量替代率将不低于130%。(2022年储量替代率达182%)

四、分红:2022年度末期股息0.75+中 期股息0.7,合计每股1.45港元(含税),占2022年度合并报表 归属于上市公司普通股股东的净利润的约43%。(不含特别股息)

截止2023.3.30,港股股息率为12.35%(未扣税,扣税后8.89%),A股股息率为7.4%

五、合计净证实储量 (百万桶油当量):

总计:6,238.6百万桶油当量

中国:3,597.3百万桶油当量

海外:2,262.8百万桶油当量

权益法核算的净证实储量:378.5百万桶油当量

储量寿命 (年) (含权益法核算的储量):10年

储量替代率(%) (含权益法核算的储量):182%。

(点评:储量寿命 10年,因此中海油持续大力进行勘探,资本支出一直比较大。)

六、经贴现的未来净现金流量标准化度量及其变化,

以10%的贴现率计算得出的

2022年末公司经贴现的未来净现金流量为829,686百万元,比2021年末的519,614百万元,增长59.67%。2022年末公司经贴现的未来净现金流量约为当前公司市值1.01倍。

七、风险提示:

油价波动剧烈,油价具有强周期性,油气田投产进度不及预期。如果油价大跌,业绩将大幅倒退。

总结:产量增长,股息较高,全年预计资本支出增长0到9.6%的增长,EIA目前预计今年布伦特原油现货均价为每桶82.95美元,比2022年布伦特原油均价为99.0美元/桶下降16.2%,预计公司的净利润将下降,2023年净利润据券商预测在1104亿元左右,但即使今年平均油价降到70美元,中海油仍能维持较高的净利润(2021年布伦特原油现货均价为每桶70.91美元,中海油的净利润为703.2亿元。)

截止2023年3月31日,中海油A股市盈率(TTM):5.71,港股市盈率(TTM):3.52。持股收息,可能还是不错的。(利益披露:目前我持有中海油。)

本文为个人看法,不作为投资建议,据此入市风险自担。

@今日话题 @雪球基金 @ETF星推官 @球友福利@雪球号直通车 @投资炼金季

#雪球基金调研团# #2023投资炼金季# $中国石油(SH601857)$ $中国海油(SH600938)$ $中国海洋石油(00883)$

#球友种草季#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP