(原标题:从财务报表看万华化学)

#600309# #今日话题#

注:万华化学财务报表数据摘自雪球网,且从公司经营的角度把万华化学资产负债表进行了重构,重构为资产资本表,资产包括金融资产、长期股权投资和经营资产,资本包括有息债券(短期负债+长期负债)和所有者权益,具体重构过程可参考郭永清教授所著《公司财务报表分析与股票估值》。本人非财务背景,财务报表分析仅供球友交流讨论,并非股票推荐,请球友注意投资风险,勿仿!!!

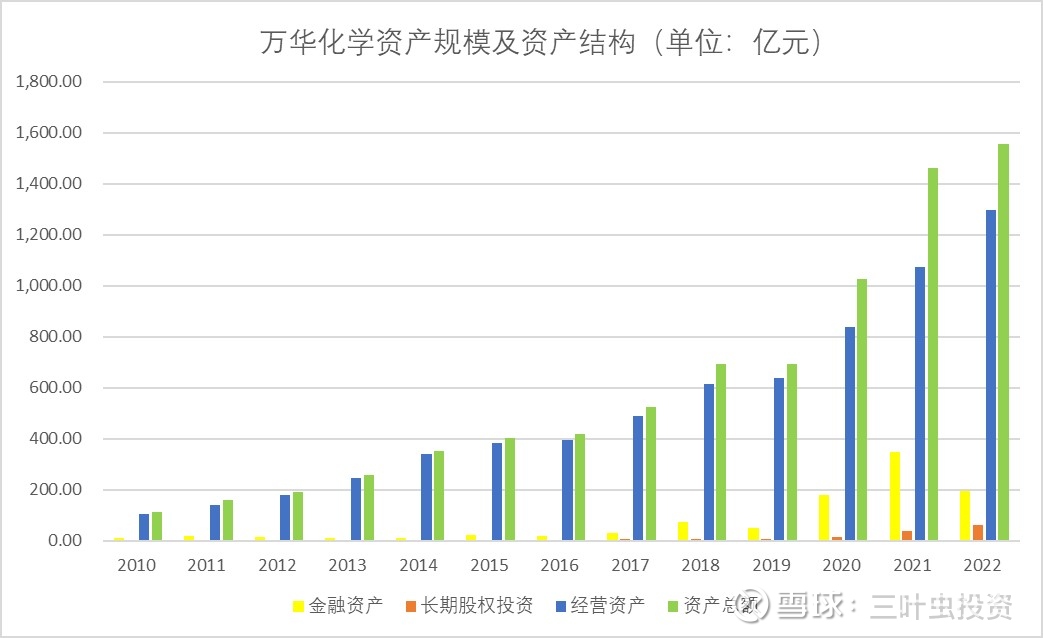

万华化学是一家非常优秀的企业,自2010年至2022年,万华化学的资产规模在不断增长,资产规模由2010年不到100亿元增长至2022年接近1600亿元,更难能可贵的是万华化学只向投资者进行了少量融资(第1次融资是IPO,第2次融资是2016年增发),万华化学项目建设资金主要通过经营利润和银行贷款筹集。万华化学历年资产情况详见下图,从下图可以看出,万华化学主要资产为经营性资产,其次为金融资产,长期股权投资规模较小。

万华化学是一家重资产型企业,相对来说,万华化学对市场变化的响应需要更长的时间,但重资产型的经营稳定性更好,属于长跑型选手,投资者需要更有耐心。

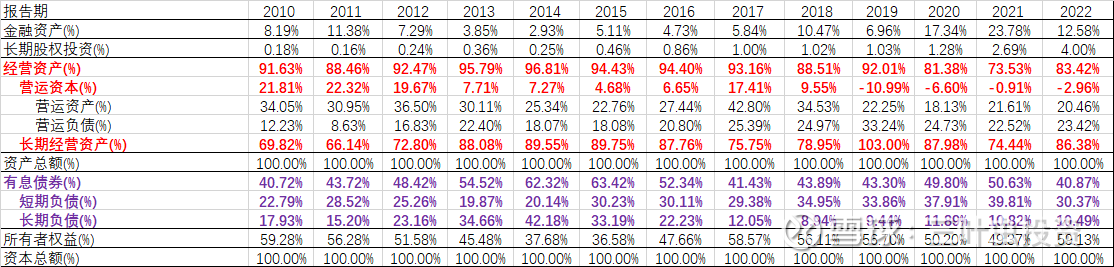

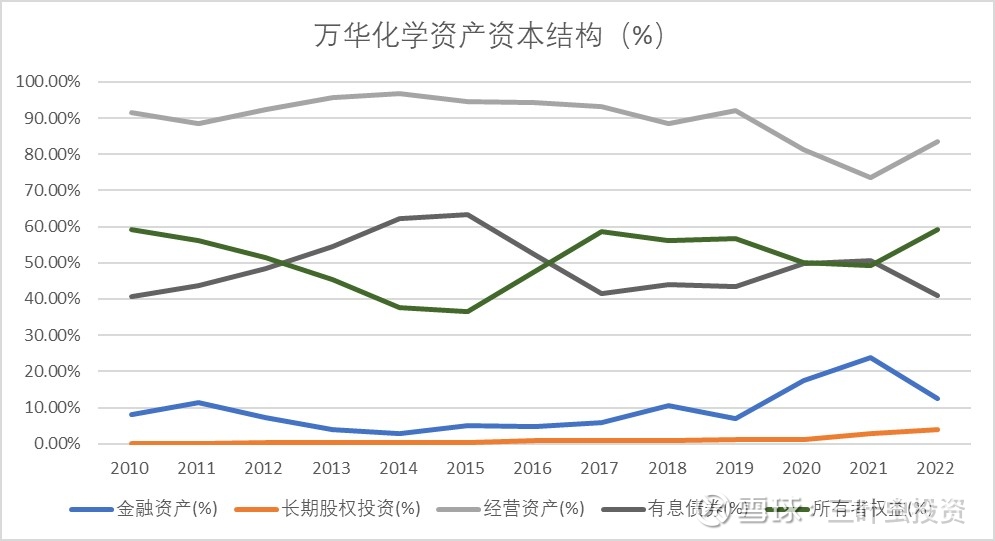

上图为万华化学资产资本百比占比表,从表中和下图万华化学资产资本结构可以看出,万华化学的经营资产占比80%以上,有息债券先升后降,主要是公司早期融资能力不强、融资手段有限,有息债券占比由2010年的40.72%升至2016年的63.42%,然后,随着万华化学成功转型,盈利能力增强,公司的有息债券占比逐渐下降,而且,更难得的是万华化学新项目投资逐年增加,更彰显了万华化学的实力和超强的管理能力;在有息债券中,以短期负债为主,这也是很多投资者担心的地方,但从我长期的跟踪研究来看,万华化学是重资产型公司,且资产质量很好,加之,万华化学银行信用很好和经营活动产生现金流的能力很强,基本不用担心,从万华化学每年坚持30%左右的分红比例来看,公司管理层自信他们能应对,经营结果也证实这一点,我相信万华化学管理团队是国内少数具有国际视野的一流管理团队。

经营资产中,以长期经营资产为主,特别值得注意的是,万华化学营运资本占比一直下降,自2019年营运资本占比变为负值,表明万华化学在产业链上下游具有较强的话语权,在经营上可以较长时间占用上下游资源,这也从侧面表明了万华化学的经营管理能力及其市场行业地位。

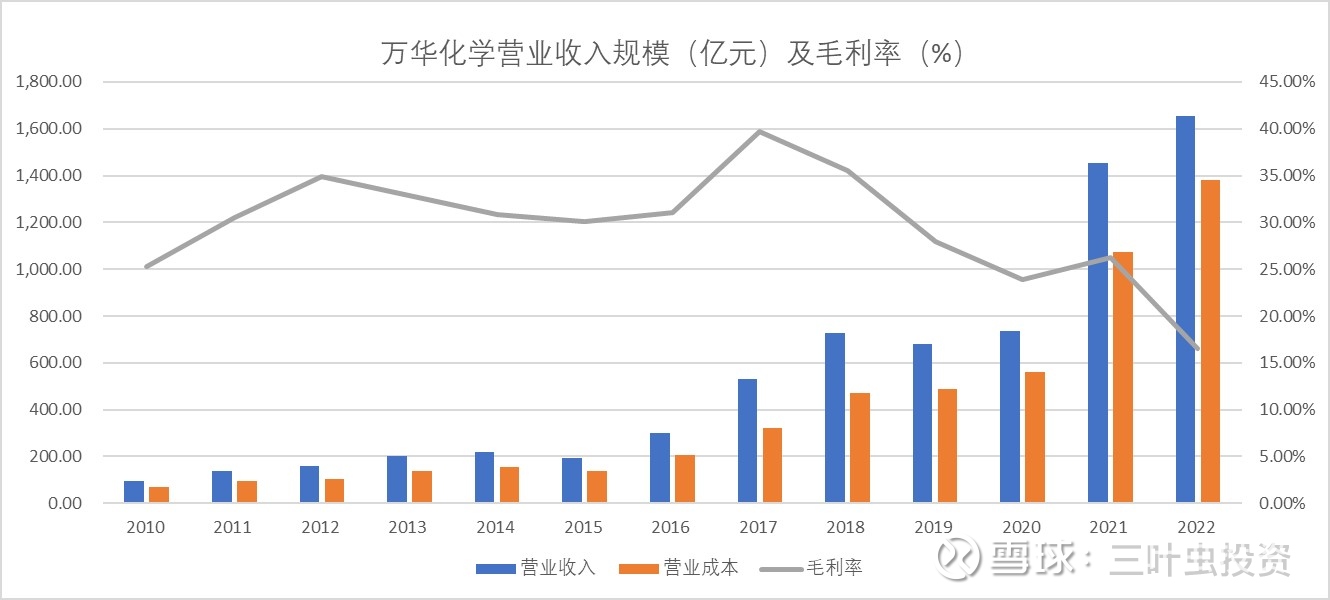

万华化学营业收入与资产规模成正相关,随着资产规模的扩大,公司营业收入也在稳步增长。从下图可以看出,万华化学营业规模逐年增长,而且呈台阶式增长,2010-2016年,营业收入在400亿元以下,2017-2020年营业收入在500-800亿元之间,2021-至今营业收入在1000亿以上,随着福建基地、蓬莱基地和四川基地以及已有基地新项目投产,万华化学营业收入将保持较高的增速,并会逐步突破2000亿元、3000亿元……

随着公司规模扩大和产品结构调整,万华化学产品毛利率总体呈下降趋势,主要是石化产品毛利率低,且石化收入在短时间内快速增长,整体拉低了产品毛利率,另一个原因是2022年原材料成本大幅上升,导致产品毛利率大幅下降。同时,除了2022年毛利率低于20%,公司产品毛利率一直在25-40%,表明公司的产品具有很强的盈利能力。

上图为万华化学期间管理费用及占比表,从表中可以看出,公司销售费用和管理费用总体呈先升后降趋势,特别是公司于2016年成功转型后,这两项费用总体呈逐年下降趋势,反映了公司管理能力以及由规模扩大带来的规模效应。值得注意的是,公司研发费用占比较稳定,保持了与营业收入相当的增长幅度。

图为万华化学净利润及净利润现金含量,公司净利润总体保持增长态势,基本与营业收入一样,呈现台阶式增长,同时,由于市场景气度不同,净利润波动幅度较大;2010-2016年,净利润在50亿以下,2016-2020年,净利润在100-150亿元,2021-2022年净利润在160亿元以上。公司的盈利质量较高,自2013年净利润现金含量均大于1。

上图为公司现金流量表,从表中可以看出,公司经营活动产生的现金流量净额总体上保持增长态势,与营业收入呈正相关,而投资活动产生的现金流量净额为负,且额度呈增长趋势,与公司处于快速扩张阶段一致。筹资活动产生的现金流量净额时正时负,反映了公司根据经营情况及项目资金需求进行调节,但难得的是公司一直坚持分红,近几年公司分红比例约占净利润的30%。

总体来看,万华化学是一家优秀的企业,处于快速扩张阶段,资产规模、营业收入、净利润和经营活动产生的现金流量净额总体呈增长态势;万华化学研发投入和新项目投资保持较快的增长速度,为万华化学的未来发展打下了坚实的基础;万华化学是一家重资产型企业,属于长跑型选手,投资者需要更有耐心,而且万华化学经营管理效率高,自2016年销售费用和管理费用呈逐年下降。多年的跟踪研究,让我坚信万华化学的未来一片光明,对于长期投资者来说,万华化学是很不错的投资标的。

@今日话题 @雪球访谈 @DeepSleeper11 @旭川雪山 @我爱读年报

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP