(原标题:再谈一下腾讯大股东减持这件事)

今天上午很多媒体报道腾讯南非大股东Prosus宣布新一轮的回购计划,而腾讯今天股价也大跌5%,有好几个朋友让我解读一下公告是什么意思,是否是利空。实际上大股东减持这事我去年就说过,今天就再借此机会再谈一下。

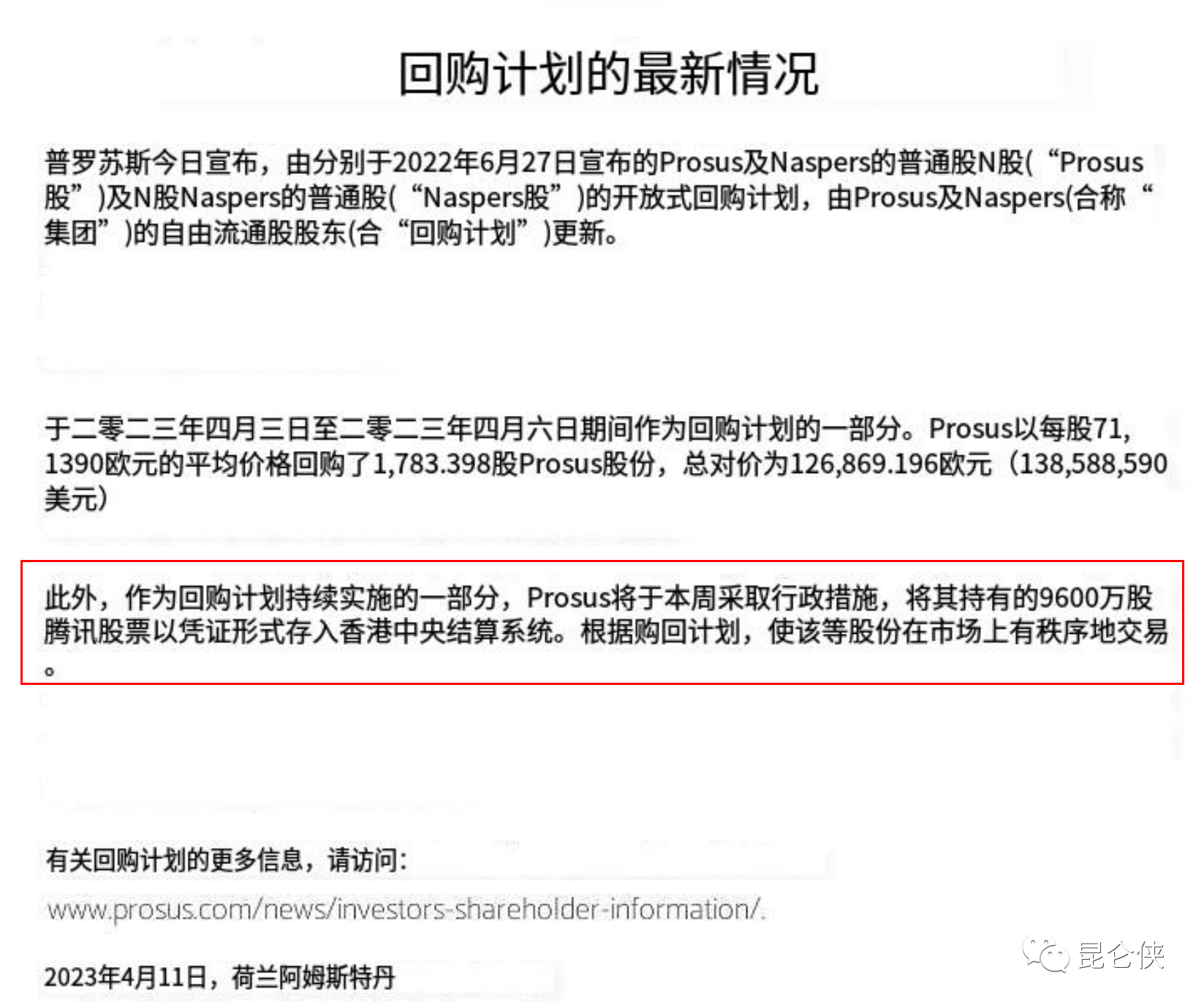

本次事情源于去年6月27日,腾讯的大股东公告称将开启一项长期的减持腾讯计划,所得资金将于用回购自家的股票。

这次减持的奇怪之处在于没有设置固定的减持数量目标,只是看回购需要。这也引发市场恐慌,腾讯股价当时在公告后两天内累计大跌6%左右(和今天很像)。

南非大股东减持的动机很简单,说白了就是跨市场套利。由于Prosus(母公司Nasper)多年前已经转型为一家投资公司,其最主要的资产就是持有的巨量的腾讯股票。

从媒体公开资料可以看到,Prosus在荷兰和南非两地上市,股价近几年长期跌破净资产,并且股价低于每股含有腾讯的价值。

如果说香港上市的腾讯股价低估的话,那么在荷兰和南非上市的Prosus股票更加低估。大家可以简单理解为许多A+H股上市公司中,H股相对A股折价,从股权思维看肯定持有H股更划算。

所以只要套利空间还在,那么南非大股东大概率还将继续减持回购的跨市场套利,这并不能推导出大股东看跌腾讯股价,也和腾讯基本面无关。更多的是影响短期港股市场交易者的情绪。

根据去年6月份Prosus的公告,减持回购是委托大投行进行的,授权到期时间是2023年2月底。回购(Prosus公司股份)上限为2.65亿股。

而我今天特意查询了Prosus的官方披露数据,2022年全年Prosus回购共耗资约63亿欧元,约合港币542亿元(汇率按最新8.61计算)。其中回购Prosus股份约9631万股(还不到回购上限2.65亿股的一半),耗资57亿欧元,同时还回购了415万股,约合6.2亿欧元的Nasper的股票。

根据腾讯2022年年报数据显示,2022年南非大股东一共减持了1.92亿股腾讯控股股票(192165200股),用回购总金额542亿元除以这减持的1.92亿股,就得到Prosus去年卖出腾讯的均价为282港元。也是妥妥的一根大韭菜呀。

并且Prosus去年卖出的这1.92亿股只占腾讯公司股本总额的约2%,仅占腾讯全年成交量的3%(腾讯2022年全年成交量66.52亿股),所以我才说南非大股东的减持更多的是影响短期市场情绪,作为价值投资者而言无需太关心。企业的基本面,才是决定企业长期价值的根本所在。

而这次的公告相当于大股东说,去年1.92亿股腾讯控股股票卖完了,现在再上架9600万股,让投行帮忙接着卖。这其实也是在向其所在的荷兰股票市场投资者传递一个消息,我卖完腾讯港股之后拿到钱就去继续回购我自家的股票,你们看着办吧。

去年大股东发布减持公告后不久,我写了篇《腾讯的几个风险和隐忧》的文章,分析了腾讯面临的几个真风险和假风险,目前看绝大部分风险都已解除,想不出有啥更坏的消息了:

反垄断监管:警报已解除

大股东减持:假风险

金融业务分拆,成立金控公司:偏乐观,今年有可能拿到金控牌照

头条系的竞争:视频号进展顺利

疫情影响,业绩增速趋缓:全力搞经济,2023年业绩大概率温和复苏。

而现在3.42万亿的市值,扣除投资部分,对应2023年的PE也就不到20倍,肯定没有去年10月份那么便宜,但还是处于偏低估阶段。大可不必因为大股东减持的事情担心。

感兴趣的同学可以读读去年的这篇文章:腾讯的几个风险和隐忧

$腾讯控股(00700)$ @今日话题 @仓又加错-刘成岗

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

--------------------------------------------------

如果觉得文章不错,请点个赞/ 转发,这是推动下一篇文章诞生的重要动力

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP