(原标题:净利润、EBITDA、净现金流在研究和投资企业中的运用)

先讲一下三个指标的概念

净利润就是会计报表上归母净利润。

EBITDA:息税前净利润,计算公式:

EBITDA=净利润+所得税+固定资产折旧+无形资产摊销+长期待摊费用摊销+偿付利息所支付的现金。

净现金流就是经营活动的净现金流。

国内研究企业一般用净利润计算PE、ROE等研究企业时常用指标。

由于每家公司折旧、摊销政策不一样,所得税率有的也不一样,有的15%,有的25%,有时上市公司还可以根据自身需要随意调节净利润,所以用净利润这个指标计算出的常用研究指标不是特别准确,因为投资选择企业做对比时,很多因素不可比,目前国内也就这么比了。因为A股股价只要净利润大幅增长,即使利润会计造假造成来的,股价也会大涨,原因就是没有做空机制。例如、康美药业,在造假发现之前股价上涨20倍,康得新造假发现之前,股价连续9年上涨,所以国内研究企业就只用净利润这个指标了。而国外成熟市场有做空机制,只要你有造假嫌疑,就有人做空你,股价不可能像国内这样任其上涨,做空机构会把造假的上市公司揪出来。如果你想研究更准确,就不能仅用净利润这个指标。美国成熟市场通常不用净利润而用EBATA来做同行经营水平的比较。

EBITDA,息税前净利润,这个指标就是建立在利润的基础上,把计算净利润扣掉的利息、税、折扣、摊销加回来,就是EBITDA这样和同行对比,就不受其他因素的干扰,完全是企业经营带来的成果,这样更便于企业之间经营成果的比较。当然这个指标也有它很大缺陷,就是没有考虑资本支出时的杠杆运用程度,但总体比净利润要准确。

净现金流:就是经营活动的现金流,这个指标最真实反应企业的经营成果。因为现金流一般造不了假,也无法随意调节。

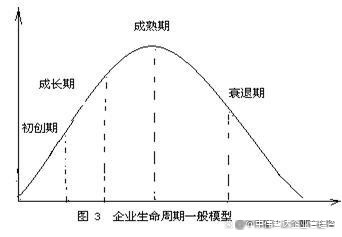

评价一个企业时,到底用哪个指标合适?要根据企业发展阶段来使用。

企业生命周期如下、引导期、(初创期)成长期、成熟期、衰退期四个阶段,每个阶段使用的指标不一样。

早期企业属于初创期或引导期,这个阶段企业连净利润都没有,有些可能连收入都没有。比如科创板企业,很多属于早期项目,企业尚未实现盈利,当然上述三个指标都不能运用。估值一般适合PS,即市销率,有的更早期,寒武纪这样的企业,只能用每个人对它的理解来估值,这样的企业不适合中小投资者,这就是科创板设立门槛的原因。

净利润和EBITDA,一般用于成长期企业,特别是成长期的早中期,每年保持30%以上的成长,国内一般用净利润计算出的PE评判估值水平,用ROE来评断一个企业的经营质量。为什么不用经营活动净现金流呢?因为这个时期,需要大量的投入,高额研发费用、融资利息等 会影响净现金流,这个时候用净利润更合适。成熟市场研究企业更讲究准确程度,因为成熟市场几乎没有散户投资者,全是机构投资者,又有做空机制,如果计算的不准确,一定会亏钱,成熟市场没有和人投资者可以糊弄。所以国内投资高手做美股常常吃亏,习惯性的用国内这套标准,在国际上不管用。

成长期后期30%之内的成长和成熟期的企业,用经营活动的现金流最为准确,因为这个时候,企业已经到了即将成熟阶段,企业正常经营不会由于高速成长影响到企业经营的现金流,重大的投资已经完成,市场相对成熟,这个时候你早该拥有自由现金流了,所以这个阶段的企业用净现金流来考察企业的经营成果最为准确。巴菲特为了规避风险买入的企业大部分是成长期后期和相对成熟期的企业,用经营活动的现金流计算也很准确,所以其规避风险的能力要原远优于其他的基金经理,这正好符合他复利增长积累财富的原理。

过去十年英国最优秀的基金经理特里·史密斯为了规避风险,他管理的基金所投资的企业几乎全部是经营上百年的企业,即成熟期企业,他就用净现金流收益率(净现金流/股票市值)这个指标来给企业估值,他买入股票的组合平均净现金流收益率7%,股息率2.3%,就是这套投资策略,他所管理的基金连续十年超过标普500指数。

笔者在上一篇文章中写投资短期收益不能比,就是因为你若全部投资高速成长企业,短期收益肯定高,但你承受的风险也就很高,因为高速成长期,股票估值高,股价波动大,由于市场给的估值高,一旦企业成长不达预期,股价又会狂跌,容易造成亏损,而稳健投资者投资的是成长后期和相对成熟期企业,估值低,股价波动不大,短期收益看起来不大,但是能避免大的亏损,长期累积收益不一定小。这就是我不让投资者比短期收益的投资原理。

国内大部分股票基金业绩表现为什么能优于指数那么多,而国外成熟市场要战胜指数那么难呢?一是国内散户太多,机构和散户对决有绝对的优势,很容易赚到散户的钱,就是俗称割韭菜。二是机构背后有强大的研究团队,有绝对的信息优势,比个人投资者先知先觉。国外是成熟市场,每个机构的交易对手都是机构,你没有韭菜割,同时每个机构都没有信息优势差,另外还有做空机制,股票长期处于合理状态中。A股市场机构敢炒,敢砸,就是散户跟随,这样就有严重高估的股票,也会严重低估得股票,在这样的市场环境下,机构先知先觉,无论买卖都比其交易对手散户早一步,所以国内基金的业绩才能很不错。

周期型行业用PB估值。不适合上市三项指标

笔者喜欢投资成长期后期或相对成熟期的企业,所以研究企业时只用经营活动现金流评判企业,而不用净利润,因为净利润不可靠,上市公司随意调节,尽管短期股价跟随净利润波动,从长期看,还是与经营活动净现金流正相关,净利润可以使用各种手段根据上市公司需要当期和下期来回跑,但不会消失,用净现金流更真实反应当期企业经营的成果。

基金从业二十载于2023、4、20

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP