(原标题:招商银行活期存款来源研究)

某上市银行高管在接受调研时说:做好存款是他们认为正确且重要的事情。董宝珍团队的研究员事后认为这名高管存在错误认知,并引用了巴菲特的话:只要银行不犯傻,就可以很赚钱。言外之意是资产端才是关键。

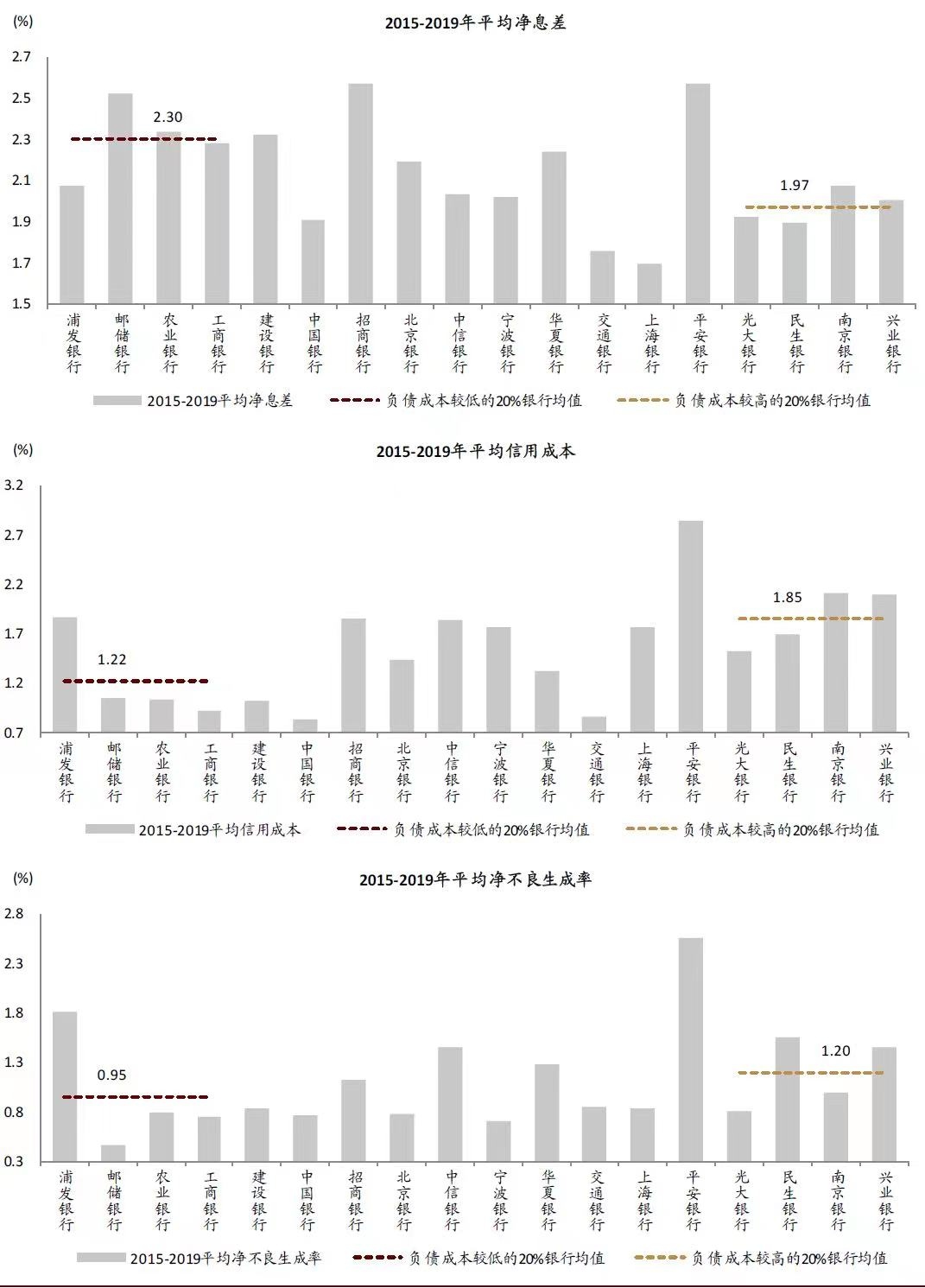

中金公司过期报告中有一组数据,指向结论:负债成本排序较低的那20%的银行,在不良和信用成本方面要好于负债成本排序靠高的那20%的银行。

抛开空洞的逻辑推理,现实的数据告诉我们:负债成本高的那些银行,往往也并未表现出好的风险识别能力。

银行经营可以有两个路径:

1、认为负债成本高点可以容忍,只要资产端提高风险识别和定价能力,一样可以得到合意的净息差和信用成本。

2、加强对客户的综合金融服务,扩展低利率存款来源,降低负债成本,降低资产端风险偏好,获得合意的净息差和信用成本。

巴菲特认为银行只要不做傻事就很赚钱,而傻事通常都是在试图跨越七尺栏杆时产生的,在资产端提高风险识别和定价能力的行为,相对于加强对客户综合金融服务降低负债成本这种不涉及风险识别的行为,就是在跨越七尺栏杆。

负债如此重要,如何获得高质量的负债?

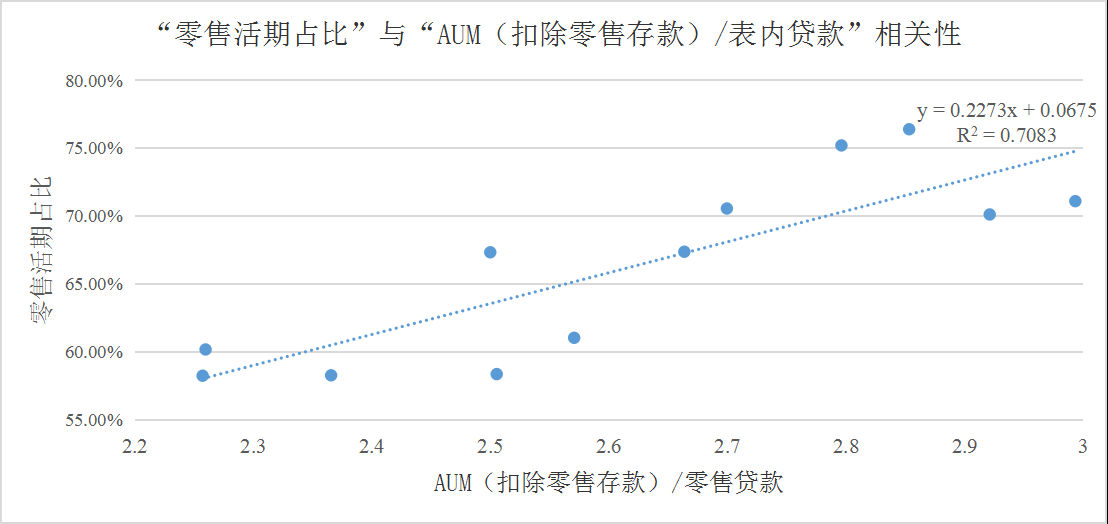

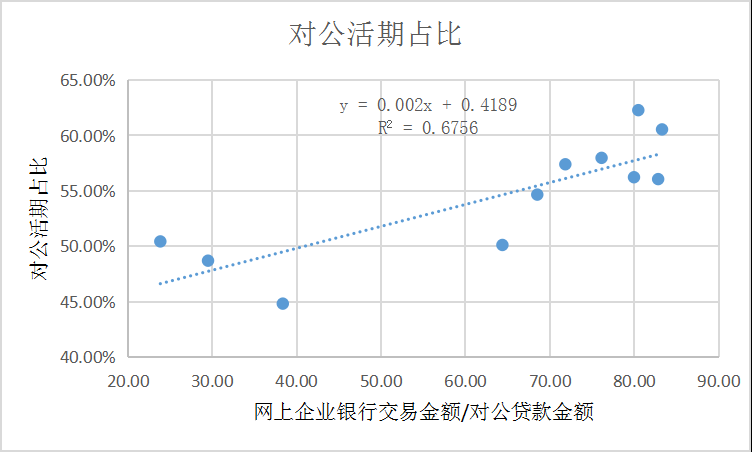

存款是负债中成本较低的一类,获取活期存款是提高负债质量的关键,而活期存款占比的提高和什么有关呢?看一下招行的数据,数据分零售业务条线和对公业务条线两方面。

零售方面,引入“客户AUM(扣除零售存款)/表内零售贷款”这一指标,用来衡量个人客户综合金融服务(不包括传统存贷业务)的发展程度,可以看出这一指标和零售活期占比之间存在正相关性,拟合优度为0.71,在社会科学领域,这一相关性已经很高。

对公方面,引入“网上企业银行交易金额/表内对公贷款”这一指标,用来衡量对企业客户综合金融服务的发展程度,可以看出这一指标和企业活期占比之间存在正相关性,拟合优度为0.68,这也是一个较高的数值。

说到底,银行属于金融服务业,而金融服务并不仅仅是存贷业务,不断扩展金融服务的广度、深度、黏度,留住了客户,才能得到低成本负债的奖赏,从而在企业经营中获取更大主动空间,面对风险方能从容不迫。

$招商银行(SH600036)$ $建设银行(SH601939)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP