(原标题:从财务的视角看比亚迪和长安汽车)

4月17日,长安汽车公布了2022年的年报,正好想结合2022年的比亚迪的年报聊聊这两家公司。当然一家之言,各位图个乐子观之即可。

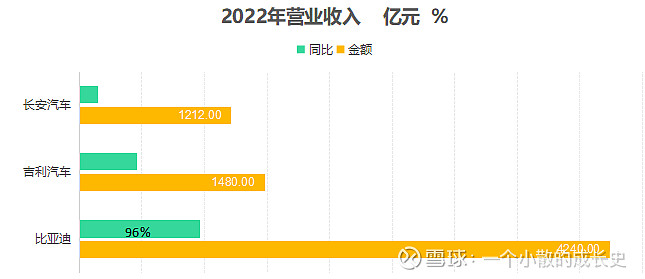

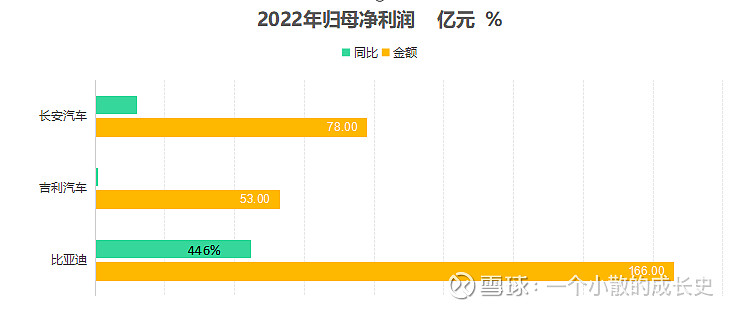

2022年,长安汽车取得了近五年以来最好的一份成绩,虽然营业收入的增速没有2021年度高,但千亿营业收入规模下,净利润创造了最好的成绩,1200亿的营业收入,同比增长了15%,但净利润约78亿元,同比增长了约120%。但是,这个成绩如何呢,要比较同行,看看下面的图表更直观:

一句话总结,比亚迪是大象狂舞,虽然四千多亿的营业收入中,有一千亿其他收入的,但是汽车收入也是国内妥妥的扛把子,汽车销售的营业收入增速有115%。当然看利润,似乎长安高出了吉利一头,但吉利汽车的净利润很稳定。当然,比亚迪的强,大家感受的很深刻。

下面继续从财务的角度看看汽车制造这个行业,三家企业都是玩汽车销售的,都是国内民族品牌的扛把子。如果看2022年的净利润率,长安汽车最高,6%的样子,比亚迪和吉利3%的样子。同样千亿营业收入的茅台呢,1200的营业收入,600多亿的净利润,当然茅台的股王名头不是盖的。同样营业收入3300亿元的宁德时代,净利润也有300亿的样子,所以只看净利润,当然也可以多看几年,我们的制造业利润率太薄了,当然汽车工业养活了很多人,除过房地产,汽车算是很重的行业了。

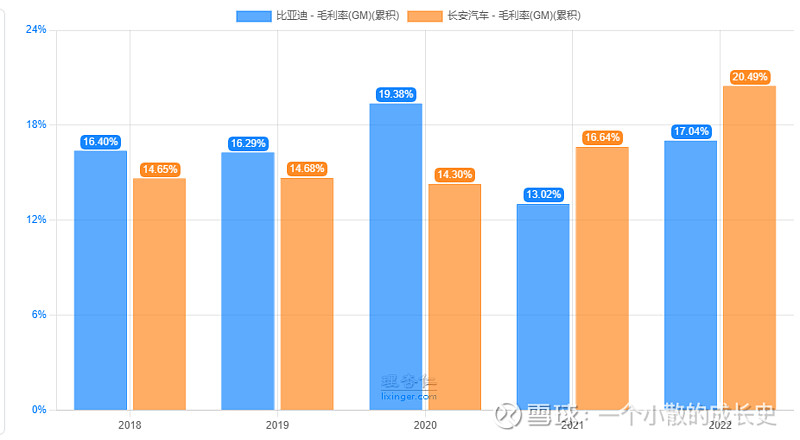

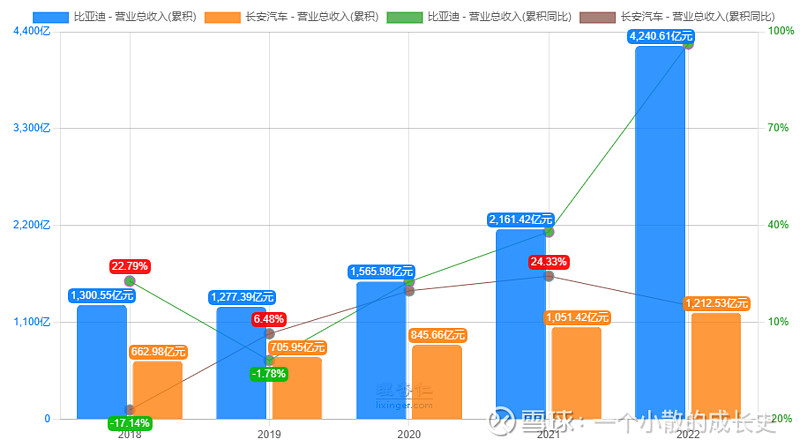

当然,看一年的数据,由于产业周期,企业竞争阶段不同,利润率高低是不能衡量企业的价值的。由于吉利是H股的企业,为了数据的好比较,后面拿比亚迪和长安进行比较。首先看毛利率的数据,21年22年长安汽车的毛利率反而是高过比亚迪的;再看看营业收入,五年前比亚迪1300亿,长安663亿元,而2022年,比亚迪干到了4200亿,而长安1200亿,差距不断拉大,看增长率虽然比亚迪19年还是负数,但是增长的弹性远远大于长安汽车。

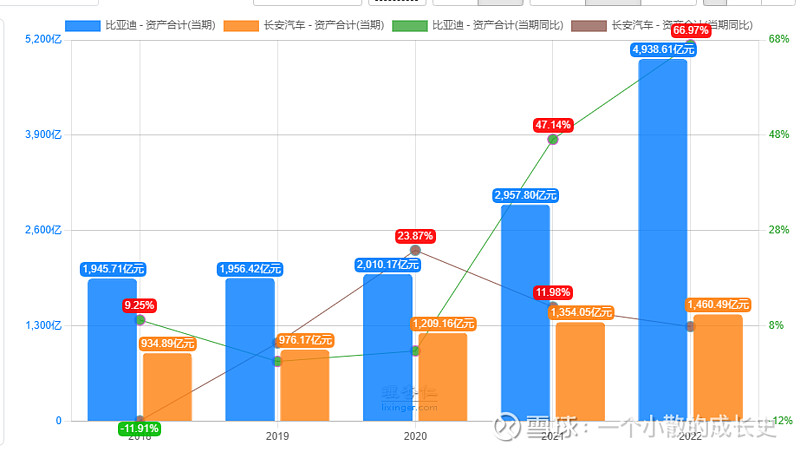

收入的背后是资产端的增长,比亚迪营业收入从2018年的1300亿元增长到2022年的4200亿元,千亿狂奔快翻了两翻;长安汽车也于21年营业收入跨入千亿大关,比起18年,收入也干了一翻。那资产端呢,比亚迪从18年的1900亿到了如今的4938亿元,和营业收入的增长接近同步。而长安汽车呢,900亿元到1400亿元,资产总额相较于比亚迪增幅明显较小。

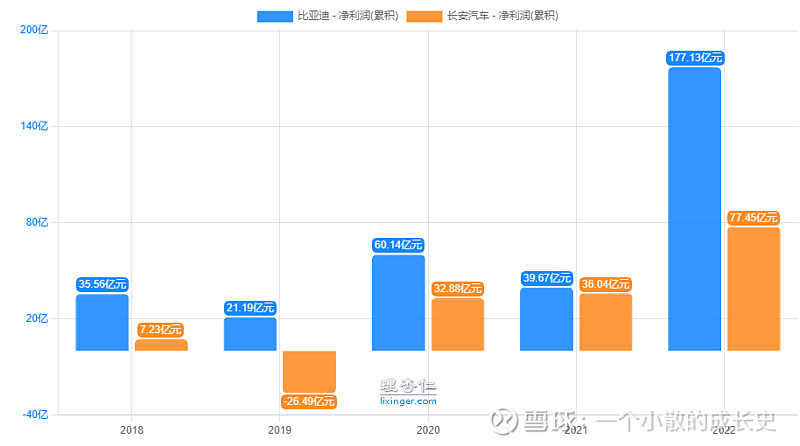

继续看看净利润,总体看比亚迪利润稳定度高,增长幅度大。而长安的利润并没有向营业收入和毛利增长体现出来的稳定性,2019年反而亏了26个亿。

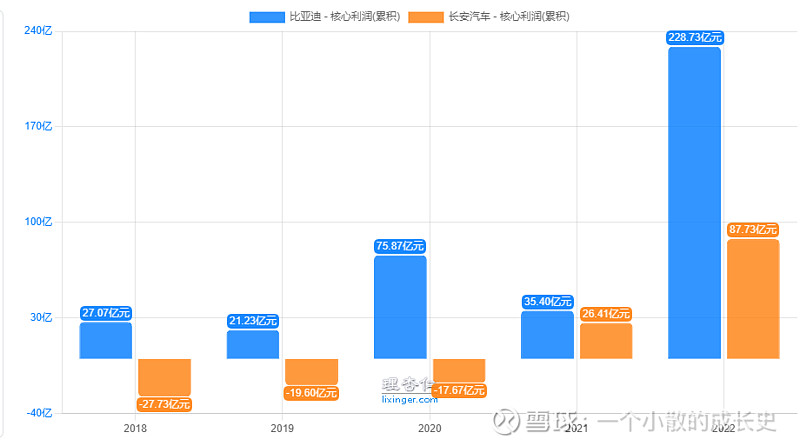

那么都是造汽车的,为什么比亚迪和长安汽车的利润的数据差距的这么多,19年长安为什么亏损呢?引入一个重要指标吧,核心利润:营业收入 - 营业成本 - 销售费用- 管理费用 - 研发费用 - 财务费用 - 税金及附加;核心利润是实打实的企业本身的经营成果,剔除了投资收益和非经常性损益,能还原出企业的核心业务的经营效果。虽然看上面的净利润长安汽车只有19年亏了26亿元,实际上核心利润18、19、20年都是亏损的,意味着长安汽车自身的赚钱能力弱,比亚迪是专注于核心业务。

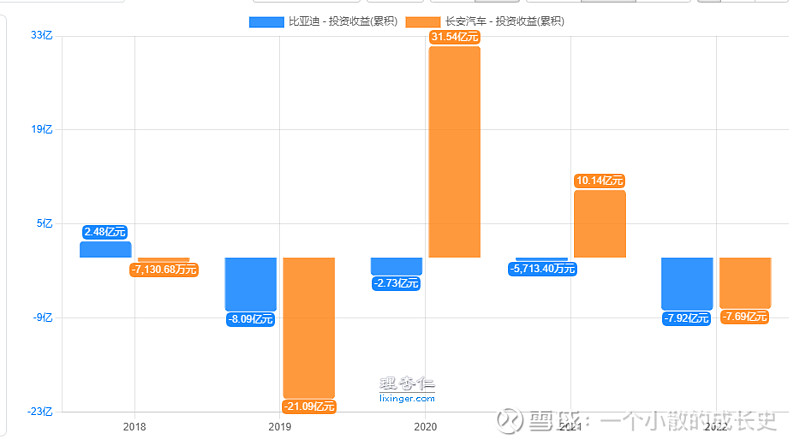

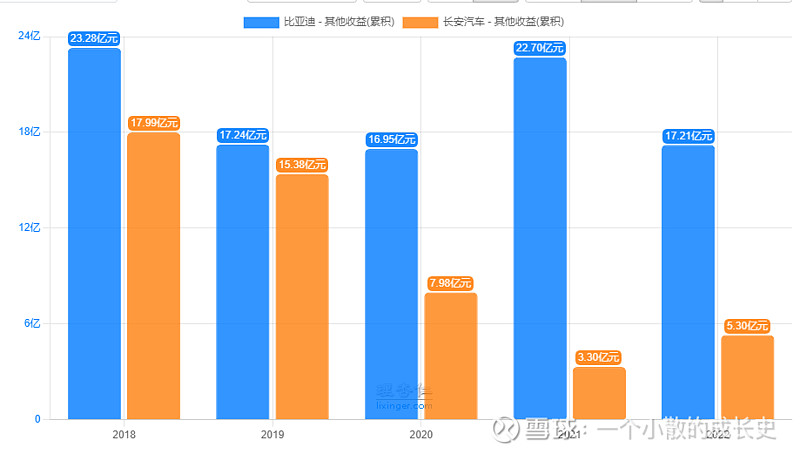

继续看看数据,最关键影响的是投资收益这个指标。长安利润更加受到投资收益的影响。19年亏损的26个亿,投资收益贡献了21个亿元,2020年核心利润亏了18亿元,但是净利润33亿,最主要原因还是投资收益,20年投资收益赚了32个亿。所以投资收益直接影响了长安的业绩,相反比亚迪更加专注于核心业务,投资的影响小。当然这个投资不是炒股票之类的,主要指的是对联营企业及合营企业的投资收益。

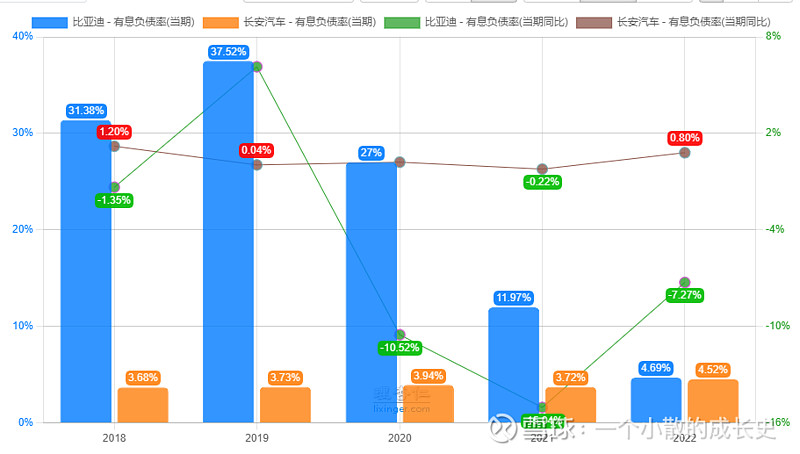

当然看现金流两个公司都是供应链上的老大,所以单单看资产负债率可能比亚迪很高,表面看偿债风险较大,但是带息负债率并不高,尤其是比亚迪的带息负债率这几年直线下降,所以两个公司的偿债能力都没有问题。

新能源汽车毫无疑问是未来光明的产业,也是我国的支柱产业,同时也指望能弯道超车,引领世界汽车制造业的潮流。目前的比亚迪和长安还有吉利等一系列的国产车应当自强,毕竟国家真金白银给了很多钱。

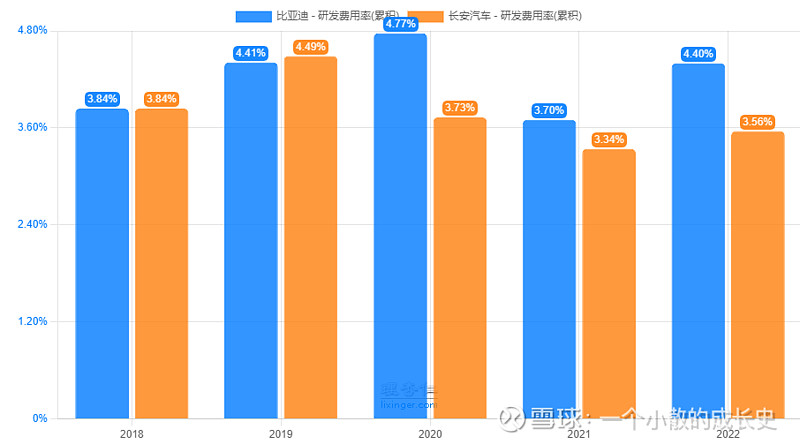

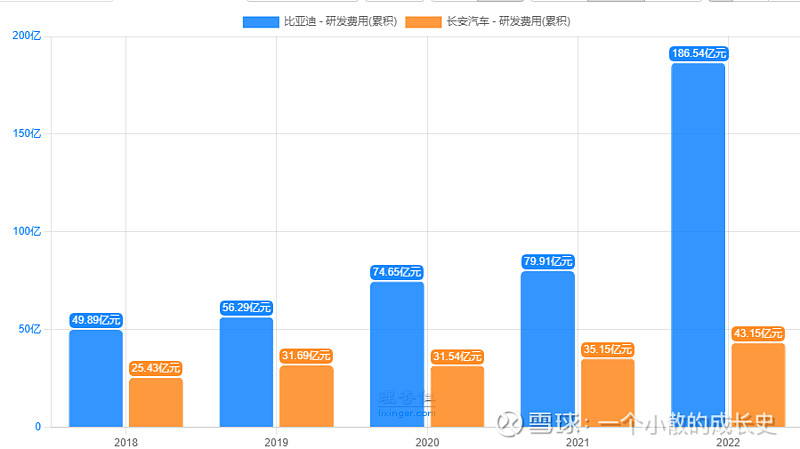

当然,比亚迪也是厚积薄发,砸了很多年的研发才有今天的新能源王者地位。虽然比较比亚迪和长安汽车的研发费率是差不多的,但比亚迪的营业收入规模大,所以比亚迪的研发费用数额多很多,18年的时候,比亚迪研发费用50亿,长安汽车研发费用25亿元,而2022年比亚迪研发费用187亿,长安汽车研发费用43亿。

从数据上看,21年22年长安汽车的经营数据大幅度优化,这里面有自身的努力,也是新能源车大爆发为支持,未来呢,还是要看研发,看专注。#年报分析# $比亚迪(SZ002594)$ $长安汽车(SZ000625)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP