(原标题:近期关于造船板块的一些思考)

近期再次开始重点关注造船和航运。最近脑子里面一直在思考一些问题。下面就这些问题,逐一进行讨论。

1、造船板块近期开始走强的原因是什么?

今年年初的时候(1月10日),我提出仅仅依靠船周期的话,中国船舶走势恐怕有些艰难,需要降低今年的预期。主要的逻辑在于过去两年美联储逆天的大幅度加息操作,使得全球经济面临衰退的风险。在经济衰退的背景下,航运需求有塌陷的风险,航运业难以出现大牛市,造船订单也会受到影响。但是最近造船板块出现了一些异动,中船科技最近4个交易日,出现了3个涨停板,中国船舶和中国重工也获得了一定的涨幅。在近期大盘和个股走出股灾行情的当下,造船板块的强势使得我不得不重视起来。个人觉得近期中国船舶主要跟中特估走的多一些,和军工及船周期关联度相对小一些。核心逻辑有两个:一是今年以来,基建、港口等中特估板块大幅上涨,刺激部分资金分流到了目前还处在绝对底部的造船板块。从近期军工板块的走势来看,走的并不强,明显和造船板块走势不太一致。二是近期造船的订单并未放量,而且造船板块的业绩释放时间窗口也还没到。今年一季度,造船订单量并未出现明显的放量。而造船订单量和造船板块的股价关联度是很高的。另外,从业绩释放的角度来看。今年下半年才是造船行业业绩释放的时间窗口。因为2021年下半年才迎来造船订单的量价齐升,按照当时两年半左右的完工周期,今年下半年造船板块的业绩才会开始逐步释放。

2、近期造船板块还值得参与吗?

这波中特估将造船板块整体估值能提升多少还不得而知。但是如果近期不再次关注造船板块,有可能会错过这近二十年才来一次的船周期。我之前提到过船周期的核心逻辑是供需错配。受到最近十多年航运业不景气的影响,供给端这些年收缩的太厉害了!航运业的造船订单7%左右,处于最近30年左右的最低位。油轮订单4%左右,处于有历史以来的新低。干散货船订单7%左右,处于最近20多年以来的最低位。其他船,例如特种运输船等,订单量也处于最近20多年的低位。可以说,三大主力船型(干散、油轮、集装箱)中,除了集装箱,其他订单量都处于历史低位。订单量的低位,表明了未来3到4年船队规模的扩张水平处于历史低位。就好像一堆干柴一样,持续的暴晒脱水,易燃点会越来越低。再来看需求端。需求端我一直认为有三种需求。一是运输需求,与全球经济增长水平相关。二是替换需求,与船队的老龄化程度和环保政策高度相关。三是投机需求。这个与航运市场的景气度和全球利率水平相关。由于中国经济增速在今年会企稳,部分会抵消欧美等经济体的增速下行。全球经济增速在2023年会相对平稳,2024年增速会回升。所以运输需求最近两年相对平稳。

接着说替换需求。这个是本轮船周期的重要因素。替换需求在未来几年会集中出现。干散货和油轮的老化非常严重。随着环保标准的提升,老旧船将会加速淘汰。这将会刺激新造船订单出现。最后是投机需求。我在以前的专题里面重点提到过多次。在航运业景气度高时,部分投机资金也会涌入造船业,通过类似船期货的方式赚钱。同时,船东也会更有激情加大造船订单。最近两年美联储大幅加息,一直遏制着这块需求。随着美联储加息进入尾声,不排除今年下半年会降息。那样,将会有两个结果。一是全球经济复苏预期提升。二是投机需求有加大的可能性。

整体来看,在供给需求两端的共同作用下,未来几年船周期还是值得期待的。如果中特估将造船板块估值提上去,再由船周期接力的话。现在不参与,有可能会错过这一波二十年来一次的船周期行情。这也是我近期回造船板块的核心原因。

3、造船板块后续怎么走?需要跟踪那些指标?

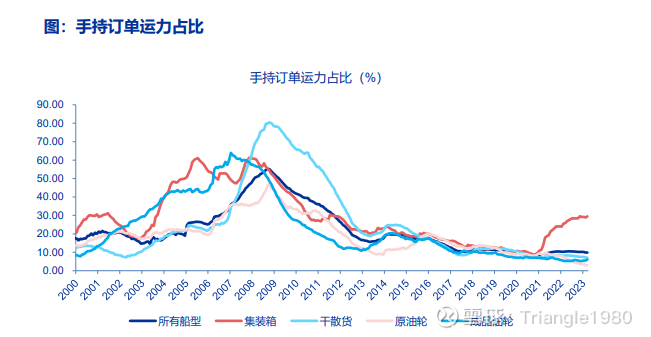

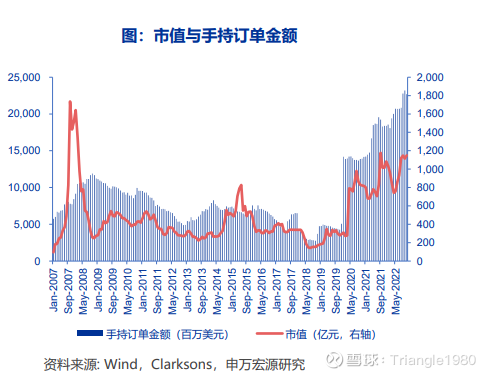

短期造船板块如果跟中特估走,短期的走势我判断不出来。但从历史上看,造船板块(中国船舶代替)的走势和手持订单量关联度比较大。复盘中国船舶市值表现,会发现市值与手持订单金额关联度高于交付船舶收入,主要是因为船舶交付需要约两年的时间, 手持订单金额领先于收入确认。所以,手持订单量是未来重要的跟踪指标。手持订单量,主要受到干散、油运等航运子行业的影响。还是那句话,需要等待干散或者油运订单的放量。

4、未来造船板块的空间有多大?

中国船舶目标还是暂时看翻倍,即50块。如果行情朝着乐观方向发展,例如美联储在明年开始降息,全球经济大复苏,干散和油运子行业再来一波牛市,那么中国船舶股价空间会更大。未来三年,根据集团的承诺,中国船舶和中国重工的同业竞争问题一定会解决,届时如何重组也面临极大的不确定性。中国船舶和中国重工的股价到底谁的空间大也不确定。仅仅从民船订单和营收的情况来看,如果不考虑重组因素,中国船舶的弹性肯定是大于中国重工的。

5、造船板块未来可能面临的一些风险。

未来造船板块可能面临的风险主要有两个。一是全球经济衰退的风险。目前原油价格居高不下,通胀水平也没有大幅下行。全球面临滞胀的风险。目前这个是最大的风险,也存在很大的不确定性。从近期美联储的表态来看,依旧将通胀作为最重要的控制目标。二是全球zz局势动荡,经济脱钩。$中国船舶(SH600150)$ $中国重工(SH601989)$ $中船防务(SH600685)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP