(原标题:中国平安2023Q1:阴霾已去,飞轮开转)

书接上回:平安的人身险业务到了拐点时刻

平安这份季报终于摆脱了过去3年的阴霾,拐点已现,轻微超出老东预期。即使公司还有很多问题需要解决,但该结论最大的支撑,便是新业务价值的拐点。

平安集团的主要矛盾,在于人身险。人身险业务的营运利润整体来说比较稳定,而在这个稳定的大盘子中,新业务价值的增速就像飞轮,飞轮向下,营运利润就会虚空,飞轮向上,则一切都会改善。

对于此,在《读懂保险股》P232页“来自另一个世界的投影”中,是这样描述的:

新业务增长放缓,最终将拖累营运利润的增长,随后拖低公司的分红率,从而影响投资者拿到手的真金白银,最后传导到对公司的估值上。因此,纵然我们可以通过分析营运利润体系,分析内含价值体系,分析一般会计准则的准备金里的利润,在这三个绚丽多彩的世界间来回跳动,试图证明冰山之下还隐藏着很多宝藏,那些失去了未来的保险公司也会如无源之水,最终只有被沙漠吞噬的厄运。下回听到某些言论再提及“即使保险公司不再产生新业务,内含价值也有XXX%的增长时”,我们需打起十二分精神,警惕它是否是个价值陷阱。”

带着这样的认识,再来看人身险业务:

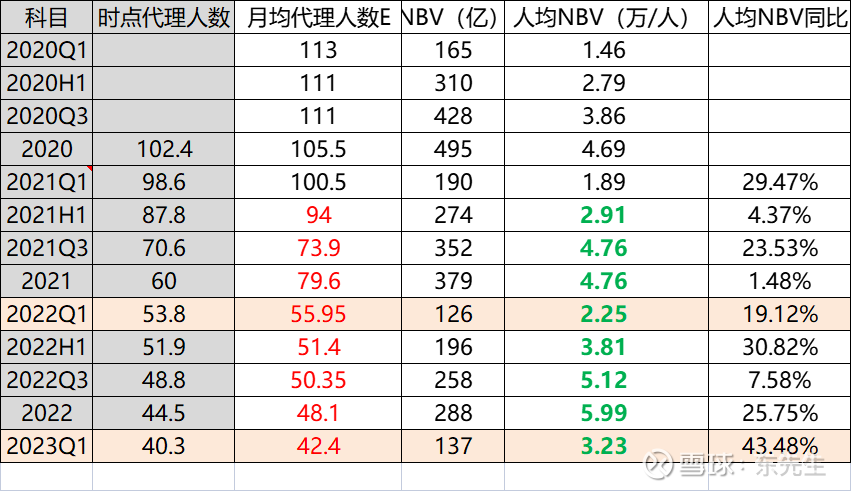

1、NBV同比增长近9%;

2、人均NBV增长44%;*NBV/月均代理人

3、原保险保费口径,开门红阶段,新单同比增长9%;

PS:公司还披露说采用去年相同口径,NBV增长21%,这其实意义不大。在每年年报中都能找到NBV回溯前一年的假设,比如22年报,NBV回溯21年,也有近9%的额外增幅。

尽管人身险的营运利润轻微负增长,但拐点已现,这点毋庸置疑。唯一需要继续跟踪和思考的是,在Q2炒3.5%评估利率停售之后,Q3和Q4以及明年,该增长是否可以持续的问题——毕竟现在的储蓄型占比太大,经济企稳才有未来

接着来看看整体的营运利润:

1、单季度归母营运利润414亿,

3、人身险282亿,占比68%,同比-3%;

2、财产险归母营运利润45亿,同比+45%;

3、银行归母营运利润85亿,同比+15%;

4、资管和科技合计20亿,同比-62%

分细节来看

1、人身险营运利润虽没披露详细构成,但料想应该是剩余边际摊销减弱、外加营运偏差减少所致,这点在22Q1的帖子中已有分析:中国平安22Q1分析

2、财产险在老准则口径,综合成本率为99.6%。实现超高增速,并非经营业务所贡献,主要是投资收益率远胜于去年Q1所致(23Q1年化总投资收益率为3.3%、22Q1位2.3%)

3、银行延续了去年全年的趋势,减少利润表的拨备,形成靓丽增长;

4、资管和科技则是老生常谈的黑匣子波动;

总体来说,平安交出了过去3年来最让人开心的一份季报答卷,4月炒停售背景下,H1的持续增长应该不成问题。Q3和Q4以及明年的持续性,还需依赖于经济复苏情况。让老东有些忧心的是,3个CEO中给人感觉最亲和的姚波忽然离开,不知是老谢江山已定,还是这个离开另有他意。

@今日话题 $中国平安(02318)$ $中国平安(SH601318)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP