(原标题:周智硕:成功源于好体系加好策略)

从身边伙伴的草根调研结果看,大家似乎对于周智硕这个人,并不太熟悉,但是如果换一种问法:“你听过建信中小盘这只基金吗?”

结果大相径庭,大部分人都听过这只基金,特别是在2022年的上半年,那时候,我让同事推荐一只靠谱的基金,他们会脱口而出告诉我,你可以看看建信中小盘。

再细问,为什么这么看好,他们往往回了句业绩优秀便自己忙去了,我之前关注过建信中小盘,但是去年下半年,基金业绩出现了较大的波动,我是希望能跟周智硕本人聊聊,听听他的分享,再决定是否纳入我的基金池。

印象中,我上个月跟建信基金电商的两位伙伴吃了个饭,他们在向我介绍建信基金产品线的时候,提过周本人,但并没有深入介绍,确实,建信基金目前基金经理有55位,其中股票型的基金经理有22位,涵盖了姜峰、陶灿、邵卓这样的老将、也包含了王东杰、孙晟这样的中生代,才来到以周智硕、马牧青、田元泉这一批新生支柱。

现在回想起来,我挺感谢他们,因为这让我在现场听到周智硕的分享之后,有更多的收获。

周智硕的分享中提及最多的关键词:

自下而上、绝对收益、控制回撤、赔率、胜率、风险收益比、风险剩余、流程化

周智硕在正式介绍他的投资体系之前,特地强调了一下回撤的控制。

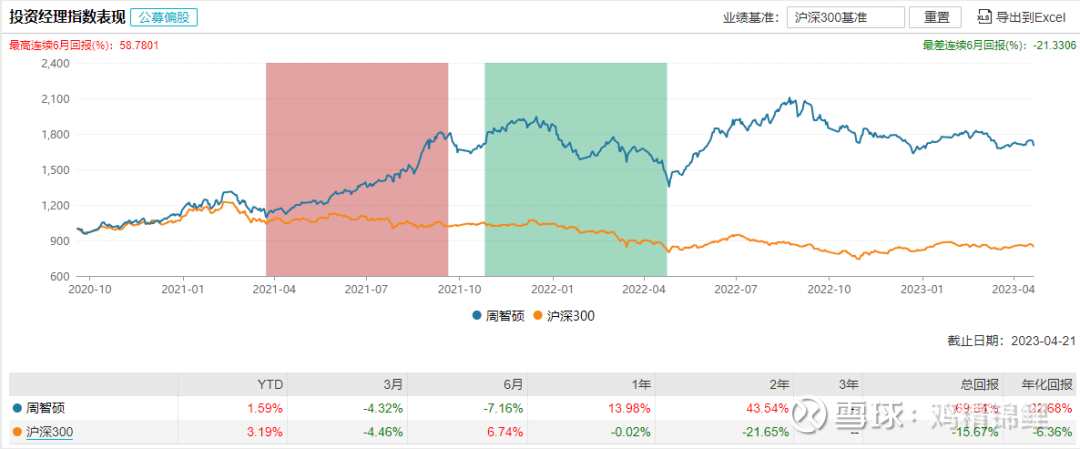

他用了一个大家非常熟悉的案例:“下跌10%要涨11%回本,下跌20%要涨25%回本,下跌50%要上涨100%,所以,我给自己设置的最大回撤是30%。”

而在周智硕的管理生涯中,以他目前管理规模最大的两个基金产品为例:

建信中小盘先锋股票A最大回撤是28.80%,发生在2021-12-16至2022004-26;

建信潜力新蓝筹股票A最大回撤是25.34%,发生在2021-12-16至2022004-26;

与主要指数相比以及同类的基金指数相比,均好于比较基准。

讲完这个案例,他接着补充道:“作为基金经理,我一直在思考,思考怎样帮大家赚钱,怎么样帮大家在一年内赚钱 。”

从我们自研系统统计的结果来看,周智硕管理的建信中小盘滚动年胜率达到92.04%,滚动相对(沪深300)年胜率则达到了100%。

接着便开始了他全部的分享。其中关于投资体系的方法论,我会在第二部分介绍。

讲完方法论,收尾处他又把大家的思维拉回到风险控制。

在自下而上构建自己的组合时,周智硕会把所有潜在的投资标的的盈亏比计算出来,并按顺序排列,风险收益比最高的买最多,风险收益比最低的买最少,甚至不买。

而他同时也讲到,在进行组合动态调整的时候,也会特别关注同一类型的股票的风险收益比,往往会讲风险收益比更高的股票替换掉风险收益比下降的股票,虽然替换之后不知道哪个季度会出现回归,但是把时间拉长后,组合里面的股票必然会逐渐进行回归。

这种动态的组合替换,构成了周智硕所谓交易上的超额收益。

另外周智硕还说到,自己有一个不可能三角:胜率、赔率、频率。

高胜率跟高赔率是互斥的,为什么是互斥的 ,因为在这个市场里面,大家每天的时间都是24小时,大家投入的时间都是有限的,投资的精力和能够获取的资源也是有限,大家集中的去买容易研究的标的,买着买着,这一个本来有较高赔率的企业,因为交易太过拥挤,赔率就不划算了。

频率就意味着,绝大多数情况下,高胜率和高赔率难以同时出现。那怎么办呢?

为了实现这个目标,周智硕开始牺牲组合的换手率,一如既往的把时间和精力,用在了“翻石头”这件事情上。

关于风险剩余这个概念,他提到了预算概念:“这种做法特别像买保险一样,用确定的预算去对冲潜在的损失”。

而风险剩余,就是去找到上市公司潜在的上升空间和潜在的下跌空间。通过对一个股票的上涨空间和下跌空间的判断,算出他的风险剩余比;比如一笔头寸的上涨空间是5倍,下跌空间是30%,风险剩余1.5%。

有了风险剩余,就知道了自己的止损线在哪里,风险剩余这套体系的主要目的,就是控制组合的最大的回撤。

所以,当一个有风险剩余的标的开仓10个点,跌10%,就会止损;开仓5个点,跌20%止损 。

同样的,有了风险剩余作为指导,一个点的风险剩余就不会买2个点,通过这个体系,来约束自己的开仓和加仓的比例。

“我的投资方法叫翻石头寻找标的”周智硕接过主持人的介绍后简单总结,随后,他非常详细地介绍了自己的选股方法。

这套方法,强调几个关键步骤:市场分组,涨跌幅指标,业绩指标。这套方式的本质,是通过验证过去成功的经验,来提升自己的胜率。

1、 按照业绩增速分类 剔除掉ST,新股等等,每年大概有4000家公司有完整的行情数据,按照这些企业的业绩增速,从高到低分组,分成10组,每组大概是400家。通过这个分组,来观察每组的涨跌幅的均值,会不会出现较大差异。

通过观察,第一组和第二组的涨幅显著好于其他组,这里就通过翻石头,找到最好的公司有哪些。

2、 按照涨跌幅分类 同样的,将每年上市公司的涨跌幅从高到低分成10组,每组依旧是400家,然后观察每组盈利增速的中位数是多少,最终通过观察比较,发现依旧是第一和第二组是显著好于其他组的。

这一个过程,就是让周智硕知道了在翻石头之后,他应该找到哪些标的-涨幅好的,总是业绩增速优秀的企业。

同时,他还告诉我们:

“这个规律从93年到2021年的所有数据中,都得出了涨幅比较好的公司,业绩增速也是比较好的。”

“我分析了全球主要资本市场,发现无论是发达资本市场还是发展中国家的资本市场,只要业绩增速比较高的公司,中长期的绝对收益是比较高的。”

除此之外,因为前面提到,他是用绝对收益的思路来构建组合,那在运用这套投资体系和策略的时候,周智硕是怎样提升基金盈利的呢?

1、 让看对的次数增大 每个人的资源圈是有限的、资本市场对业绩的反应往往有限,所以在寻找标的的时候,猜三年以后甚至是五年以后的最大增速是多少对于一个标的的风险剩余是完全不一样的,那为了让自己看的更对,就去猜短期的业绩增速是多少,然后不断修正自己的判断, 抓住关键因素就提升了自己的胜率。

2、 多赚少亏 提高自己看对的时候赚钱的概率,同样的,看错的时候,也要少亏钱,他认为同行经常把投资业绩和股票拆成很多个时间端,然后做好每一个时间端的投资,也可以用在提升胜率上。而这点,恰恰跟另外一位近两年同样出色的新生代基金经理-王浩冰的做法,是一样的。

从过程到结果,我认为这个体系中,最难的是坚持,因为这样的方法,就需要你始终保持高投入,不断地去“翻石头”,确保整个过程始终如一,再通过屏蔽掉市场短期的干扰,拉长时间周期看,看能等待一个满意的结果。

据说,周智硕有一个工作习惯,就是每天晚上9点后,等孩子去睡觉了,他就开始刷上市公司的公告。

流程化管理可以避免心态问题带来的负面影响

当周智硕谈到,基金经理最大的问题是什么时,他提到了心态。每天面对大量的信息,大量的事实,会很容易让一个人的心理产生较大的变化。“许多人看得很准,但是为什么没有做得那么好,就是因为心理上的偏差,导致大家没有客观对组合进行评价。”

所以为了避免心态变化带来的负面影响,周智硕把整个工作流程,都做了流程化管理。

选股流程化:按照自己的投资体系,按照自己计算出来的风险收益比,流程化地选出符合自己体系的股票池;

执行流程化:尊重选择股票的结果,不会因为市场热度而主观加分,并把每一晚梳理出来的交易计划写好,第二天就交给交易员执行;

回顾流程化:每周、每月、每季度和每半年度,都会对交易计划进行回顾,接受过往的不完美并且不断提高未来的成功率。

最后,周智硕还提到了心流,这是我们平时比较少在基金经理调研交流的场合听到的。

我们都知道,成功的人,都特别喜欢冥想,比如乔布斯,比尔盖茨,瑞达利欧等等。

而周智硕也把心流当成是自己修炼的方式,当没有头绪没有思路或者心烦意乱的时候,他都会通过运用心流的方式来让自己更加投入工作。

周智硕有着接近15年的从业经验和近5年的管理经验。2017年11月至2020年6月在工银瑞信基金管理有限公司担任投资经理。2020年加入建信基金权益投资部。

目前在管产品4只,管理规模98.20亿元。

同一时间接任的建信中小盘和建信潜力新蓝筹走势走势高度一致,两只产品的前十大重仓股重叠度也比较高,但仍有部分配置上的差异。2021年9月23日又接手了建信优化配置A,从持仓和走势看,我们可以发现,他在管的产品策略基本一致。

凭借优秀的业绩回报,建信中小盘和建信潜力新蓝筹都获得wind和晨星的五星评级,其中建信中小盘在晨星中盘成长股票型基金中排名第三。

基金经理指数总回报:69.84%;年化回报:22.68%

其中我们可以看到,去年下半年至今,业绩表现较差。

而去年中,建信中小盘依旧是大家讨论非常热烈的基金,截至去年8月之前,业绩排名一度在市场的前列,但9月份之后,业绩就大变脸。

交流中我也针对了这个问题咨询了周智硕,原因主要是去年下半年,公司交易部资源紧张,导致很多原本应该执行的交易,没有如期执行。而因为去年四季度的表现,在刚披露的年报数据中,持有建信中小盘的FOF基金减少了7家。

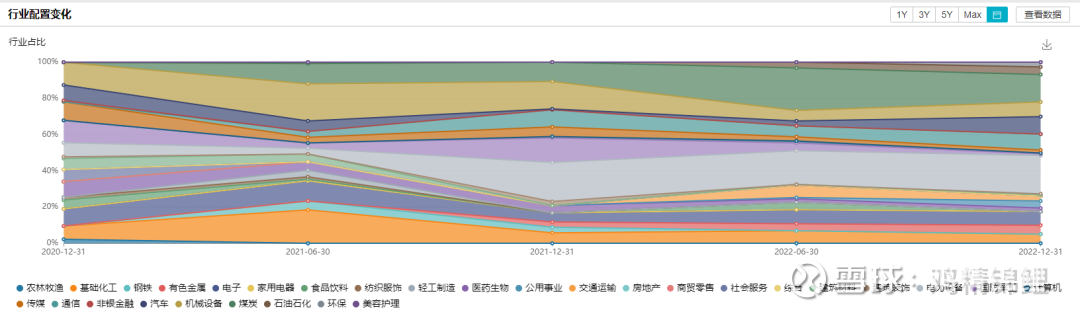

从资产配置看,以建信中小盘为例,基金自周智硕上任以来,一直保持了较高仓位的运作,只在2021年一季度,仓位下降到了78%,其他时间均在90%附近。

持仓风格较为均衡,持股集中度也在近期继续降低。观察他的两只代表作,投资方向都分别涉及周期、红利、消费、电子、新能源、化工、机械、煤炭等,覆盖价值、成长、周期、非周期各个板块。而均衡的风格有利于基金经理从多方面获取收益来源,更有助于做出长期业绩。

在周智硕接任以来,建信中小盘曾创造了连续9个季度相对沪深300正超额,而最近3季度的表现也非常不尽人意。但今年超额落后不多,未来还是有机会追上并创造连续4年正超额的机会。

1、 由于均衡的配置,和持仓中有较多的新旧能源的仓位,在一年中似乎有点对现在市场不适,而近期“一九分化”的市场,更是加剧了这种配置惨案;

2、 从交流中,周智硕传递的信息,大部分都有坚实的数据依据,不管是他的投资体系分享,还是他的方法论,都有足以验证的论据,我觉得他是一位思路非常严谨的基金经理;

3、 同时,他也足够勤奋,一直手动主动坚持“翻石头”,且认真对待他的投资事业,尽管短期的扰动还是比较明显,但正如他说的。

数据来源:wind,自建投研系统 截止时间:2023-04-23

风险提示:基金投资有风险,投资需谨慎。本文中的任何观点、分析及预测仅供参考,不构成对阅读者任何形式的投资建议。

#雪球基金调研团# #雪球星计划# #基金今日话题#

@雪球创作者中心 @雪球基金 @今日话题 @建信基金

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP