(原标题:从海天财报看千禾味业差距与前景)

千禾增速很快,但与海天相比差距还是很大,不仅是规模,还有ROE。

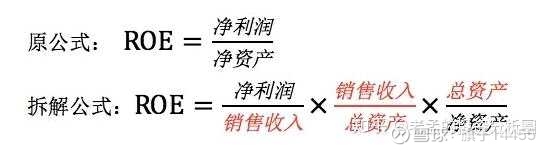

海天roe25,千禾roe才15,差距在哪里?将ROE拆解后的三大核心指标净利率、周转率、杠杆率比较,你第一反应认为千禾哪个指标与海天差距最大?

第一反应差距是周转率吧?千禾需要180天酿造,周转率肯定比不上海天。

错!是净利率!根据2022年年报。

净利率:千禾14%、海天24%

总资产周转率:千禾77%、海天74%

杠杆率:千禾1.35、海天1.23

除了净利率千禾差距较大,其他两个指标旗鼓相当。从毛利率看也是一样,海天和千禾均在36%左右。所以不是千禾的周转慢、也不是海天成本低,大家的销售收入基本和成本、周转是一致的。虽然千禾生产周期长,但卖出了对应的价格。那问题在哪里呢?

个人认为还是规模效应。海天营业外成本占到12%,千禾要占到25%,同样1亿的销售投入,千禾的成本占比更高。千禾有没有转机呢?我认为是有的,两个佐证:

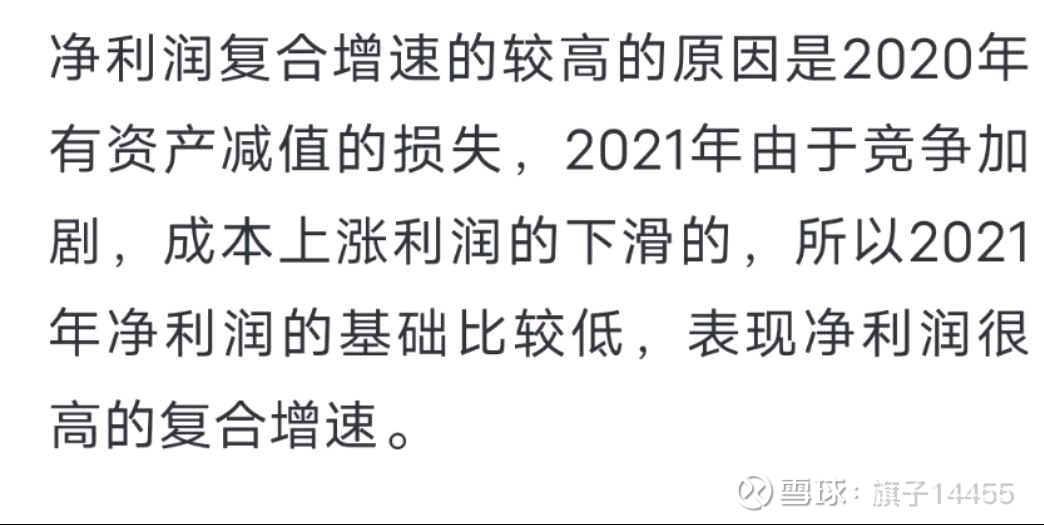

1.千禾此次发布的股权激励。2023年营收、净利分别比2021年增长60%、155%。净利增幅远高于营收增幅。公司解释如下:

可见公司对未来净利率的提升是有预期和规划的,且2022已采取一系列措施控制销售成本并取得显著效果。(财报一目了然不再赘述)

2.2022年四季度千禾营收出现大幅上升,虽然销售成本增加不少,但净利率提升更多。单季度营收8.8亿、净利1.5亿,可见一旦形成规模效应,对净利率的提升将相当显著。随着0添加深入人心,后期自然也为千禾省去不必要的销售费用,净利率有望更为客观。

综上,千禾当前痛点是净利率。展望2023年随着规模效应提升、成本控制,净利率很有可能获得显著提升,叠加营收稳步增长,营收和净利率双振有望带动估值快速提升。$千禾味业(SH603027)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP