(原标题:认清股东价值创造系列第五篇:已动用资本回报率的解析与运用)

我们在分析行业内企业盈利能力比较分析时,国内常用指标有:销售利润里、总资产报酬率、净资产收益率,而国外分析师最常用的指标是已动用资本回报率,这个概念想必大多数投资者比较陌生,那么已动用资本回报率与国内常用的几个指标有哪些优势呢?

销售利润率反应的是企业销售产品的盈利能力,它没有考虑到投入的资本。

总资产回报率反应的是全部资产的回报能力,这个指标的缺陷是企业总资产中含有大量无用资产,比如一些优质企业账上长期趴着大量现金去做银行理财,因此不能真正反应主营业务的盈利能力。

净资产收益率,这是国内评价上市公司最常用的一个指标,但这个指标反应企业使用杠杆的因素,同时净资产中也有无效资产,比如多余现金。

已动用资本回报率完全规避了上述三个指标的劣势,它最直接的反应企业已经动用资本的盈利能力。

一、已动用资本回报率指标

已动用资本回报率的定义:用于计量企业利用长期资金来源获得利润的能力。也可以简单理解企业经营已经动用的资本计算出的回报率。

计算公式:已动用资本回报率=回报/已动用资本

已动用资本可以用总资产减去无息流动负债来表示。

计算公式:已动用资本=总资产—无息流动负债

也可以:已动用资本=净资产+长期负债+短期有息借款

有些企业没有有息负债,账面有大量现金现金,很多现金对于企业经营是多余的,这时可以用资产时可以扣除现金,如果证明证明现金不是多余的就不能扣除现金。同行比较盈利能力时,口径一样就可以了。

回报:可以用净利润、也可以用EBITDA,也可以用自由现金流。对于高速成长的企业,笔者用净利润,对于成长中后期和相对成熟期企业用自由现金流。国外分析师用的最多的是EBITDA。

下面以福耀玻璃为例,计算已动用资本回报率。

上述已经介绍已动用资产可以是包括现金及等价物也可以不包括,由于福耀玻璃含有有息负债,这些现金还是为企业经营所必需的,如果不需要,企业就应该归还有息负债了。我一般做法企业没有有息负债会减去现金,像贵州茅台。

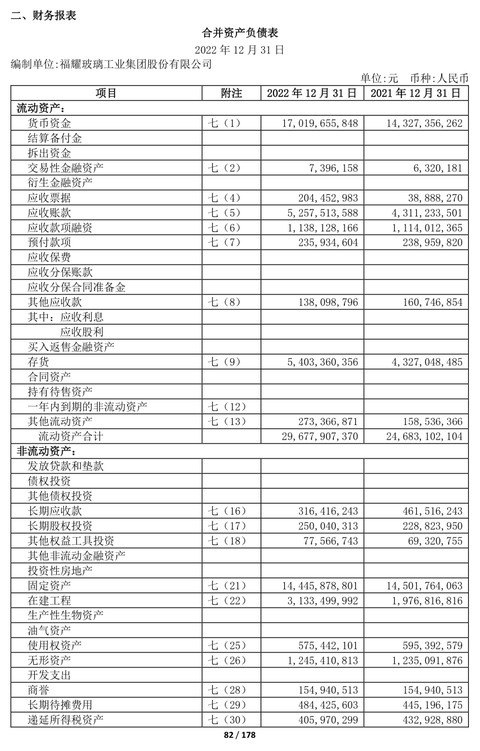

根据资产负债表划红线部分。

总资产为:507.7亿

流动负债为:173.6亿

流动资产中有息负债部分为:60.77亿

福耀玻璃2022年末已动用资本为:507.7–173.6+60.77=394.87亿。而2022年末净资产只有289.9亿。

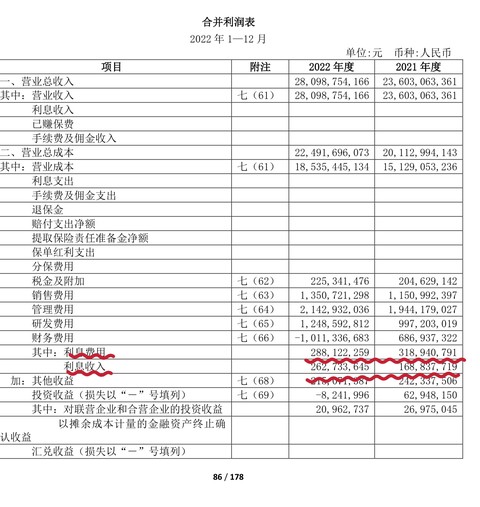

如果按照净利润计算:已动用资本回报率=53.07/394.87=13.44%。

如果按照自由现金流计算回报率

已动用资本回报率=27.37/394.87=6.93%

国外通常用EBITDA计算,因为它是息税前营业利润,息税前营业利润不包括利息、税收和其他乱七八糟的损益,更能说明主营业务收益回报率。

国内我认为用用主营业务利润计算已动用资本回报率也能反应由主营业务带来收益的回报率,这样同行对比更具有可比性,抛弃了其他乱七八糟影响利润的因素。

高速成长期企业建议用净利润或者主营业务利润计算回报率,相对成熟和成成熟期企业用自由现金流计算更准确。

二、已动用资本回报率运用

笔者一直认为水电行业是个值得投资的细分子行业,原因是 水电企业是一次性投入,然后坐等收钱的好生意,其产品价格虽然受到管控,但是从没降过价,随着企业经营时间越长,其成本越低,因企业不断归还借款,利息降低,固定资产折旧计提完毕后,照样能发电赚钱。而且具有区域垄断性、虽然企业没有暴利,但是它的稳定性是其他行业不可比的,它最大优势是,这些企业活的肯定比你久,因此笔者投资组合里配置了水电企业。那么哪家企业最优秀呢?

国内水电优秀的上市公司长江电力、华能水电、川投能源、湖北能源,先看它们的长期走势图

我在这里仅计算2022年四家水电企业的已动用资产回报率,得出的结论是:

公司名称 已动用资本回报率 ROE

长江电力。 7.1% 11.73%

华能水电:。 4.7% 10.59%

川投能源:。 6.6% 10.8%

湖北能源:。 1.5% 3.81%

通过四家公司对比可知:湖北能源直接扔掉,啥也不行,从ROE来讲,前三家差不多,在从不考虑杠杆因素的已动用资本回报率老看:华能水电去掉,最后剩两家两个指标相差无几,然后再根据估值水平的性价比去做具体投资就可以了。从企业的质地来看,长江电力最优。

投资者在做行业企业对比分析时 。至少要用过去五年甚者10年的指标去对比,以防用一年数据产生偏差。上述只是举例说比较方法,实际运用时,要比这样分析更详细。

基金从业二十载于2023、5、16

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP