(原标题:历史性机会:周期股将再现遍地黄金)

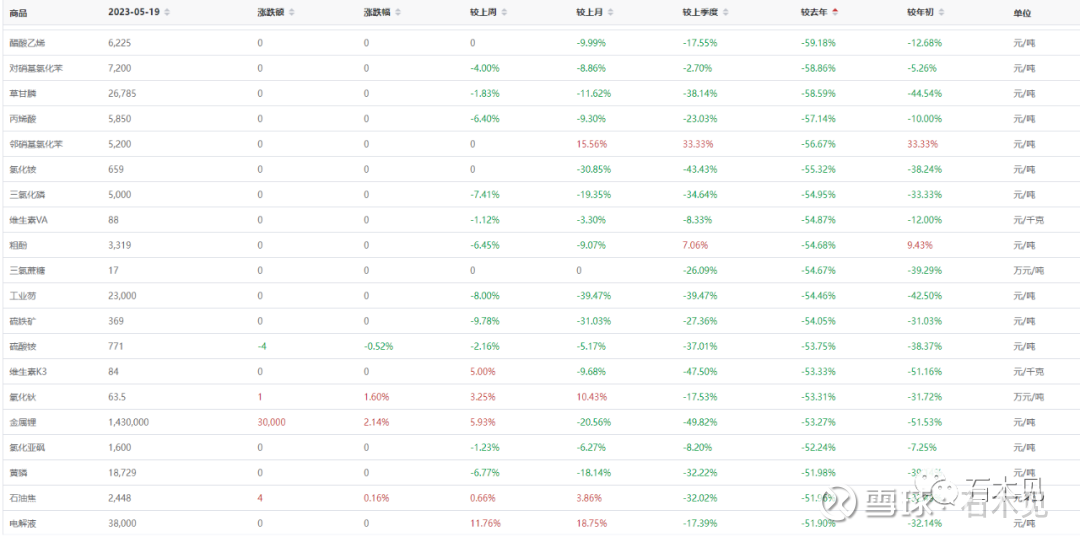

最近期货界的朋友圈被一个品种刷爆了,那就是纯碱,如图:

这是23年9月份的期货品种,也是主力品种,不到两个月时间就从2500跌到了1700元,做空的人狂欢,做多的不止损的就直接爆仓了,但是这个跌幅同一些没有期货的商品比起来还不能算最极端的,这里我截取了一年以来跌幅最大的60种商品,如图:

从以上几张图我们可以看到,一年以内跌幅超过50%的就是差不多50个产品,很多商品已经跌到成本价以下了,可以说目前是全行业在亏损,下跌这么多就算了,整体供应又还是过剩的,需求又不足,感觉完全不知道底部在哪里啊,这里我选出一个品种做代表说明,两年前很疯狂的有机硅:

最高的时候单价到了6万元,而现在价格已经不到1万5了,跌幅超过了75%,毛利率这半年基本上处在0轴以下,也就是说大部分企业已经出现了亏损,但这样是不是预示行业到底部了呢,还真不好说,因为还有头部企业目前还是有利润的,比如合盛硅业。我们一开始说的纯碱也是,大部分企业都亏损了,有一家企业不会亏损,那就是远兴能源,而这次的大跌就是和远兴马上有500万吨投产有关系,当然期货也有人操控,目前纯碱的期货价格远远低于了现货价。

我们继续回到说有机硅,针对现在价格持续大跌且已经较长时间毛利润为负数了,那么是不是就会有人停产呢,一旦停产价格就会涨上去,这个逻辑是对的,但是简单的停产检修是不能改变供求关系的,何况现在很多企业并不会选择停产,因为虽然现在看起来毛利润是亏损的,但在这个成本下面还有一个成本叫做现金成本,只有低于现金成本了才会出现大面积停产甚至去产能的可能,那么什么叫做现金成本呢,这里简单做一下解释:

我们现在看到的财务报表里面的成本包括了一项叫做折旧的费用,折旧费是算到生产成本里的,而除掉折旧费的成本就是现金成本,对于有些企业来说如果售价高于现金成本就会考虑生产,因为折旧更多来说属于一个财务指标,只要实际有一定利润就肯定会生产。

我们来看下本周有机硅的情况:

有机硅市场空头仍旧占据主导,场内DMC主流报盘价格在14300-14500元/吨,实单成交有让利。虽金属硅近期来联系走弱导致成本重心下移,但有机硅走跌也不落后,单体厂利润无改观,买盘对抄底无太大希冀,多有躺平心态,刚需采购。后市预测:传统旺季已经以疲软之态收尾,而后面的淡季会不会也反其道而行,目前而言,市场柳暗花明的概率较低,预计接下来有机硅市场还是要硬着头皮在亏损之路上逗留一段时日,待到减产操作将库存缓解到可控范围内再寻求转机。

最可怕就是市场这么差了,供应还在大幅度的增加,通过下图我们可以看到,22年和23年新增了150万吨,而淘汰的产能为0,而2022年全年我国的表观消费量也才135万吨,严重供大于求。

看到这里我们是不是会有一种暗无天日的感觉啊,这周期反转几乎是看不到任何希望了,的确如此,如果仅仅从数据上看,这样的行业几乎可以永久拉入黑名单了。

而周期投资的魅力就在这里,往往看不到深渊的时候就会出现一种神秘力量来打破平衡,之前我有专门写有这么一篇文章。

继续通过案例来说逻辑:

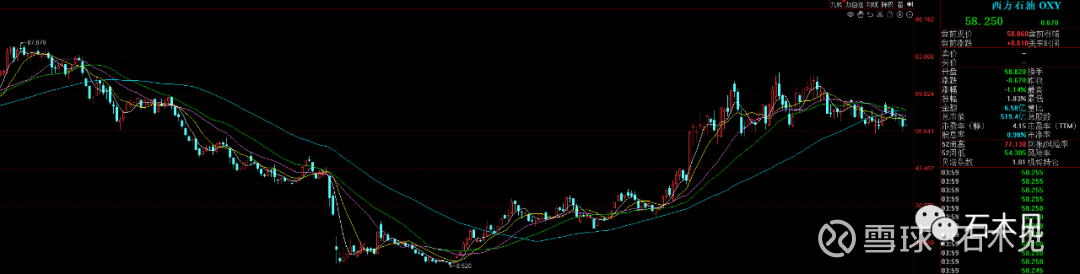

我们现在都知道股神巴菲特一直在买一个叫西方石油的公司,而西方石油从底部上涨已经超过了7倍,为什么这么高的价格老爷子还继续买呢,这个包括我在内很多人其实是看不清逻辑的,我们今天就讲讲为什么西方石油会出现90%的下跌。

2018年到2020年的两年时间,西方石油股价从80多美金下跌到了8.5美金,下跌幅度达到90%,由于财报亏损较大,当时不排除破产清算的可能,持续下跌的理由我们总结有以下三条:

1、美国页岩油发展迅速,技术取得较大突破,成本持续下降,这对原油企业构成较大竞争

2、中东国家为了打压美国页岩油的发展,持续提高产油量起到打压油价的目的

3、新冠疫情的爆发让需求出现了暴跌,原油价格出现暴跌,曾在极短时间内出现过负油价的情形,这样很多人包括我算是开了眼。

而第三条就是让西方石油进入深渊的最后的神秘力量。

我们发一张油价图:

从上图我们可以看出,随着欧美对新冠的躺平,原油价格出现反转并在另一因素的加持下暴涨到了130美金,几乎创下历史新高,这个因素就是EWZZ。在油价持续上涨的过程中之前影响油价的利空因素居然好像一下都没了。

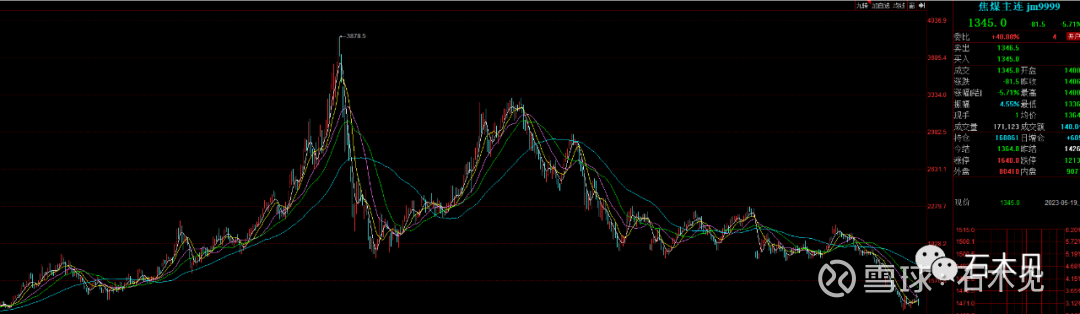

举原油的例子可能有些特殊,我们再举一个国内发生的案例:焦煤,先上两张图:

第一张图是动力煤的走势图,第二张是焦煤的走势图,当时动力煤疯狂的上涨都是因为受到了俄乌战争的影响,而出现A字走势是因为被限价了,但是焦煤并没有完全跟着动力煤走,当时有这么个说法:

1、焦煤是不受限价的品种

2、我国虽然是煤炭大国,但是焦煤是缺少的,需要进口才能解决问题

3、因为某种原因,限制进口澳洲的煤炭

4、蒙古国运输不畅通,造成焦煤进口下滑严重

其实这么几个因素,到现在估计也就解决了第四个因素就是蒙古国的进口问题,但是焦煤的价格却持续下跌了。

这里更有意思的就是那波疯狂的上涨,因为本人前两年一直看新能源产业,那么就定位煤炭、石油就是需求慢慢收缩的状态了,从主观判断这样的行业就很难有大的行情,因此曾经立下不看煤炭、钢铁、有色这样的夕阳周期股的规则,现在想想真是啪啪打脸,周期就是周期,除非这个行业完全消失了,否则周期的本性不会改变。

老美股市这么发达,这两年上涨最好的也都是些周期股,比如钢铁、煤炭、海运、化肥等等。

说了这么多,那么有人要问了,到底是要表达一个怎样的意思呢,那就简单做个总结吧:

1、目前的周期行业绝大部分状态都很烂,而且可以看得见的是会继续烂下去,产能过剩、需求不足的局面会持续较长时间。

2、因为全球经济放缓造成下游需求不足,很多商品的价格会出现超跌,而这才是去产能最好的状态

3、大到全体行业,小到个别产品,只要出现极端情形,神秘力量就一定会出现

基于以上总结,就可以做出相对应的投资策略:

1、耐心等待,左侧交易不可取,因为这轮周期是历史性的,那么商品价格会打出历史低位,个股也会打出历史性低估值,也就是券商喜欢的百分位,现在看应该在我大A会出现1%以下的PB或PE估值,而那时就相当于遍地是黄金了。

2、深入研究,每个行业至少找出这么两家公司,一个是成本最优的企业,一个是一旦商品价格上涨到行业成本线之后业绩弹性最大的企业,两个公司可以作为组合布局。

3、持续跟踪,深刻理解能改变行业供求关系的逻辑,改变逻辑有长有短,短逻辑往往是因为安全事故,长逻辑则是行业产能的深度去化,不排除去产能严重过头的现象出现。

4、一旦判断逻辑出现反转要敢于第一时间重仓参与,因为本来位置低风险有限,但是收益却很大,绝不可机会出现时恐慌。

你若相信这样的历史性机会,那么在这上面赚的钱大概率不会落后于今年炒作人工智能的投资者。

$西方石油(OXY)$ $合盛硅业(SH603260)$ $远兴能源(SZ000683)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP