(原标题:巴菲特为什么加码日本股票?)

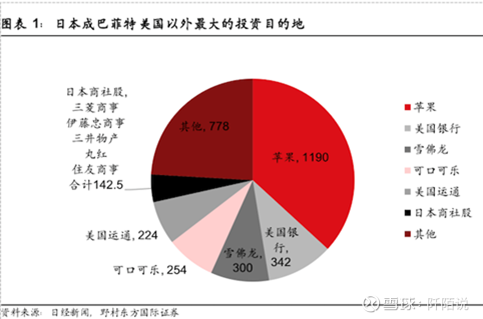

“股神”巴菲特近期透露,将进一步投资日股,并强调日本是美国以外最大的投资目的地,其对三菱商事和三井物产等5家日本商社的持股比例提高至7.4%。这让许久不被关注的日本股市再度成为关注焦点。

野村东方国际证券提到从日本五大商社股的PE估值来看,基本在5~8倍区间,仍处于2001年以来的历史较低水平,同时也低于同期东证指数约15倍的估值水平。新冠疫情后,由于全球能源与粮食价格持续上涨,日本五大商社股价明显上涨。自4月5日伯克希尔·哈撒韦准备发行日元债的消息发酵,海外投资者对于日股的关注度明显提升,当周净买入规模2.37万亿日元,创近年来新高。

“股神”加码日本商社

“股神”的下注通常被认为是一种长期趋势的开始,为市场参与者追随。结合伯克希尔·哈撒韦自去年以来加码对西方石油的押注,巴菲特的偏好似乎正在转向。

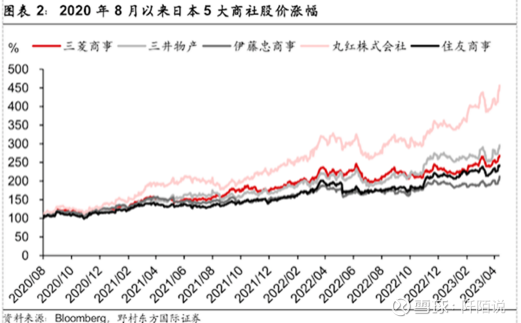

日本五大商社的业务以贸易为基础,覆盖服装、食品、化工、机械、金属、能源等多个行业,五大商社和石油企业都在经历了2014年~2015年的商品价格重挫后,转向更为谨慎的经营策略,即保有稳定的现金流,并积极回馈股东。巴菲特2016年买入美国航空股时,也是基于行业进入稳定期。

综合商社可以说是日本独有的商业模式,由于业务范围广泛,投资商社可以实现多元化的效果。同时,多元化业务产生稳定的现金流,符合巴菲特青睐的投资标的特征。日本五大商社股的PE估值基本在5~8倍区间,仍处于2001年以来的历史较低水平。

伯克希尔·哈撒韦4月14日敲定了日元公司债的发行条件,将发行5只债券,发行总额达1644亿日元。通过发行日元债对日本商社股进行投资,伯克希尔·哈撒韦充分利用了日元低利率环境,同时也减少了外汇波动带来的风险敞口。3年期日元公司债的发行利率约为0.907%,远低于五大商社3%~6%的股息收益率水平。

自发行日元债的消息发酵以来,海外投资者对于日股的关注度明显提升,当周净买入规模2.37万亿日元,创近年来新高。此后东证指数也出现明显反弹,接近海外金融动荡开始前的高点。

日本股市前景受期待

东证TOPIX指数在4月7日到18日这八个交易日内累计上涨4.1%,上周上涨0.8%。美国银行的强劲业绩缓解了市场对全球金融稳定的担忧,电力和天然气、食品和陆路运输等国内需求/防御部门表现优异,银行、保险公司和证券的表现名列前茅。

高盛的研究提及,交易数据显示,在4月10日至14日这一周,海外投资者的现金股票和股票期货净买入量为1.6万亿日元。尽管他们在3月13日至31日的三周内净卖出3.1万亿日元,但今年迄今为止的净买入量仍达2万亿日元。

值得一提的是,东证交易所推动企业价值提升。3月31日,东证交易所要求上市公司“采取措施实现对资本成本和股价的有意识的经营”,希望通过一些措施来引导上市公司重视股价经营,例如将市净率低于1的上市公司排除在指数编制成份之外,这一推动日本公司经营变革的措施也引发了海外投资者的关注。此前,大日本印刷提出“目标是尽快实现10%的ROE,并实现1.0倍或更高的PB”,公司股价随即出现明显上涨。

高盛也认为:“财报季将于下周开始。PB倍数低的公司可能会宣布改进措施,我们仍专注于低PB公司,这些公司实施改革的压力越来越大,包括来自交易所的压力,可能会促使海外投资者重新思考日本股市。”

此外,“春斗”涨薪超预期,或推动消费支出及经济复苏。野村认为,如果2024年日本薪资上涨能够持续,那么有望推动日本实现2%的通胀目标,并摆脱多年的通缩困境,从而改善日股的盈利水平,增强对海外投资者的吸引力。

不过,今年以来,由于日本央行新行长上任,叠加YCC(收益率曲线控制)政策或持续变化,日本货币政策动向成为全球关注的焦点。野村也提醒,不能排除日本货币政策调整的可能性,需要关注日元升值的风险,部分原因包括——野村认为美联储加息即将结束;海外央行停止加息的机会窗口正在打开;供需两端对日元贬值的压力已经见顶。

上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

#老巴赢麻了!日本股市创33年新高# $摩根日本精选股票(QDII)(F007280)$ #今年最赚钱的20只基金# $日经225ETF(SH513880)$ $日经ETF(SH513520)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP