(原标题:在石油消费旺季前,不做最后一个悲观者)

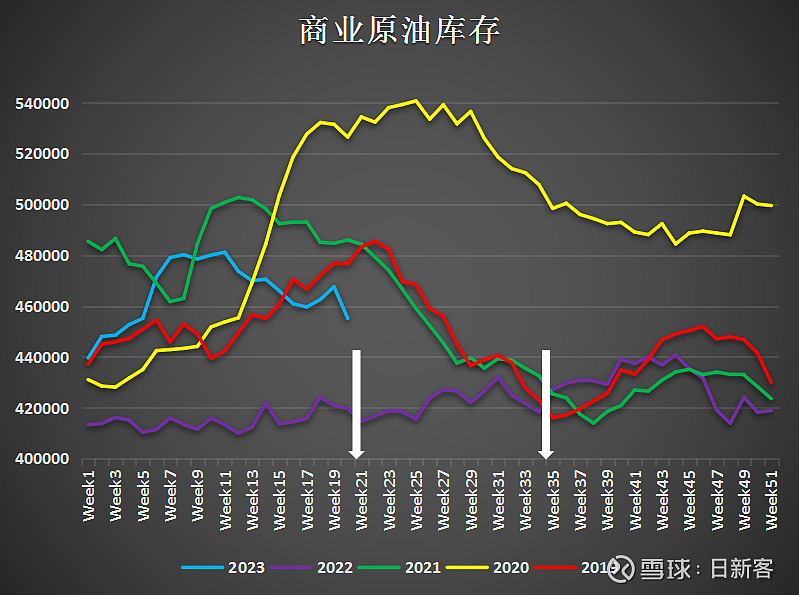

美国夏季出行高峰时间段为每年5月底的阵亡将士纪念日到9月初的劳工节。近5年除了2020年受新冠疫情爆发影响原油库存持续高位运行、2022年受油价高企影响季节性去库不显著以外,在夏季出行高峰阶段美国商业原油库存都保持着降低态势。

一般来说每年1-4月累库、5-9月去库、10-11月累库、12月去库。今年一季度商业原油库存大幅增长的原因在于美国炼厂选择在消费淡季进行检修,炼厂开工率较低,加之美国原油产量恢复较好,市场供需格局较为宽松。

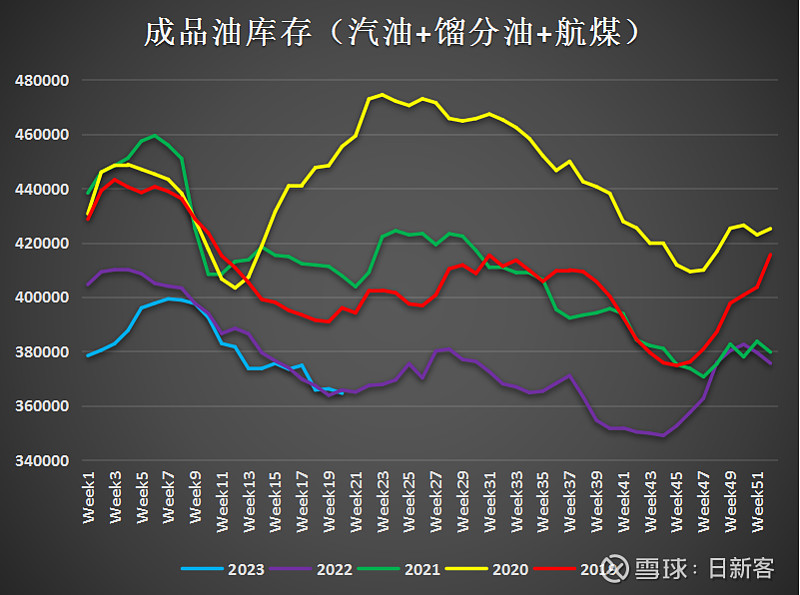

最新的EIA周报显示美国商业原油库存大幅减少,随着消费旺季开始,预计今年二三季度美国商业原油库存将持续减少。最大的问题在于成品油库存,当前成品油库存已低于2022年,为5年来最低。只要炼厂开工率持续保持在高位,并且需求保持平稳,那么美国商业原油库存在今年三季度有可能低于2022年。届时创下新低的商业原油库存数据将醒目地提示供需天平已经异常脆弱。

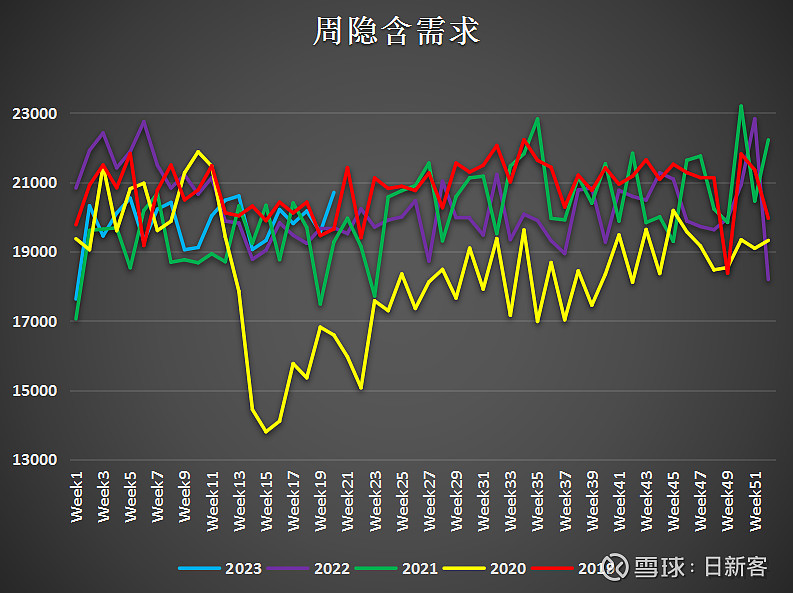

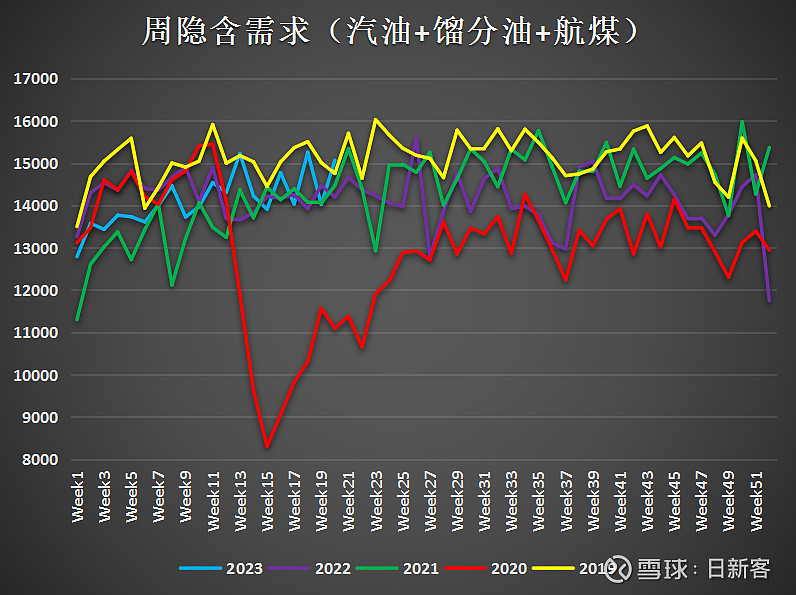

需求方面,当前美国石油隐含需求已经超越2019年。所谓需求崩溃的论调在铁一般的数字面前不值一提。随着夏季出行高峰到来,预计汽油和航煤需求将带领美国石油需求持续创下新高。虽然短期全球制造业PMI下行拖累工业需求,但完全不足以填补供需缺口,在消费旺季到来前当最后的悲观者已无意义。至于“债务上限”,完全是演戏而已,金融压力已经接近尾声。

供给方面也没有太多增量,美国战储将于6月释放完毕,而钻机数量同比下降情况已经出现,与之对应的压裂车队数量也同样出现了同比下降的情况(-23台,当前283台)。不仅如此,新井产量下滑的态势也难以改变。在当前的技术条件下需要进行大规模钻探才足以弥补产量衰减,然而大规模钻探需要更高的油价与高油价更长的持续时间——显然现在没有。在美国原油产量增长最强劲的二叠纪盆地,企业平均盈亏平衡价格在58-66美元/桶,在当前价格下出现钻机和压裂车队数量下降的现象就完全不值得奇怪了。

抛开低油价不谈,谈谈成本膨胀。去年的数据显示,虽然美国油气上游行业名义资本开支增长幅度接近40%,原油产量仅增加了5.6%。今年的资本开支计划更加保守,再考虑到成本膨胀的影响,原油供应不仅没有太多增量,见顶下滑的前景已经迫在眉睫。

因此,虽然当前油价缺乏共识驱动维持窄幅震荡,但是消费旺季已经开始得到印证,极低的库存在未来会显著扩大油价的波动率,在这个过程中供给增量不足的确定性将始终伴随。当金融压力改善,流动性不足现象得到缓解,那么当前对深度衰退过度计价的环境将如一个偏移到极致的钟摆,下一步只会出现极速回归。国内这几家便宜的油企,就是帮我们享受波动的最好载体。

$中国海洋石油(00883)$ $新潮能源(SH600777)$ $中国石油(SH601857)$ @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP