(原标题:隆基到底怎么了?)

2020年12月20日,,高瓴资本宣布以每股70元的价格、、, 总额158亿高位买入“光伏第一股”隆基股份,买入后隆基股价最高上涨到125.68元,高瓴浮盈最高达到125亿,直到今年一季度高瓴才开始有减仓,我们不知道减仓的价格,也不知道一季度之后高瓴是否有继续减仓的动作,因为一季度后它的持仓已经低于5%,假如一季度减仓平均价格45元,目前还没有减仓的话,那么高瓴目前应该已经不赚钱了,也就是说全球顶级的投资公司购买全球顶级的公司,即便是折价买入,在持有两年半以后依然没有赚到钱。

2022 年 5 月 16 日,隆基股份做出了一个重大决定——正式将名字改为 隆基绿能。

对于改名 隆基绿能 的原因,其给出的解释是: 为更好地体现公司战略布局和主营业务定位,进一步强化品牌形象和公司价值 ,言语之间无处不透露着作为光伏行业 一哥 的自信和霸气。

更名之后,隆基股价短期冲高,然后就是长达一年的持续下跌,截止到今日收盘,从最高点下跌已经达到60%,而且目前还没有看到止跌的信号。

那么隆基真的就这么不堪了吗,根据22年年报利润,目前PE也就是15倍左右,并不能说高估了,而且一季报无论从营收还是利润都是处于同比增长状态,我们来看一下数据:

2022 年,公司硅片出货 85.06GW,其中外销 42.52GW,外销 42.54GW;大尺寸硅片出货占比超 90%。 2022 年公司硅片业务毛利率为 17.62%,同比降低 9.93pct,主要上游硅料价 格、美国贸易政策等因素的影响。2023Q1 公司硅片出货 23.82GW,同比增长 29.74%;据测算单瓦盈利预计 0.04-0.06 元/W。

2022 年,公司组件出货 46.76GW,其中 外销 46.08GW,自用 0.68GW。分地区来看,组件境内/境外出货分别为 24.20/22.56GW,占比为 52%/48%。2022 年公司组件业务毛利率为 13.65%, 同比降低 3.41pct。2023Q1 公司组件出货 12.6GW,同比增长 78%;据测算单 瓦盈利预计 0.17-0.19 元/W。

截至 2022 年底,公司硅片/ 电池/组件产能分别为 133/50/85GW,同比分别增长 27%/35%/25%。公司各环 节 产 能 有 序 扩 张 , 预 计 2023 年 底 硅 片 / 电 池 / 组件产能 将 分 别 达 到 190/110/130GW。

2023 年计划实现单晶硅片出货量目标 130GW(含自用),电池、组件出货量目标 85GW(含自 用), 年计划实现营业收入超过 1,600 亿元。

隆基这个公司每年都会给自己设定目标,而且十几年以来极少有年份是完成不了目标的,完不成年份要不就是因为行业大变局,比如欧美贸易打压,要不就是国内政策的变动,比如18年的531政策,其他大部分年份都是会超预期完成上一年的目标,或许因为超强的管理能力,公司才会成为今天的行业老大,股价也才会出现百倍以上的涨幅。

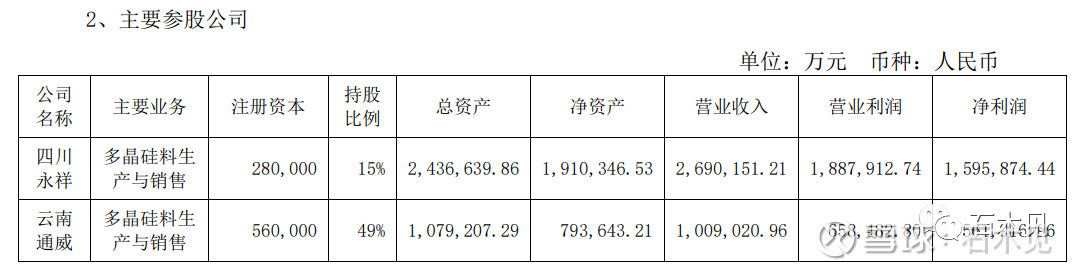

隆基公司的业务其实是比较简单的,基本就是硅片-电池片-组件这三个环节,对于上游多晶硅是采取参股的形式,主要就是和通威进行合作,如图:

从公司目前的发展来看,并没有看到太大的问题,那么持续杀跌就是行业β的问题了,对于行业,目前一个说法就是产能过剩,有这么一段话:

为什么光伏大幅过剩是必然:这轮光伏和以前最不一样的地方就是地方和城投加了过高的杠杆 基本每个企业都能轻松找到愿意厂房代建 、设备补贴、采购保证、税收减免的干爹(地方),落后地区在地产经济走不通后,迫切需要新的增长点,而少数早期投资电车的城市成为这些地区参照物。从广东到新疆,从浙江到青海,每个谋求摆脱传统经济的地区都在扶持属于自己的光伏企业,这在历史过去任何阶段都没有出现过,每个环节都在疯狂加杠杆。光伏可能也没有那么简单,但是光伏绝对不难。今年光伏需求盈利能力无需质疑,明年行业万丈深渊。

这个现象确实是存在的,去年的超级大牛股均达股份就是这样操作的,以自身极少的资本投入撬动了超大的产能,目前这种现象在全国还在发生,这里的本质是地产没落之后各个地方政府的无奈转型,光伏和新能源产业是目前为数不多的有不错的发展前景且产出规模比较大的产业。

目前整个光伏行业都出现一定的过剩,从最上游的工业硅到多晶硅,接下来就是硅片、电池片,然后还有组件,目前市场扩张速度的确是太快了,不过可喜的是下游需求的增速也是同样快,考虑到目前组件价格已经到了1.5元左右,全球今年装机量有望同比增长50%以上。

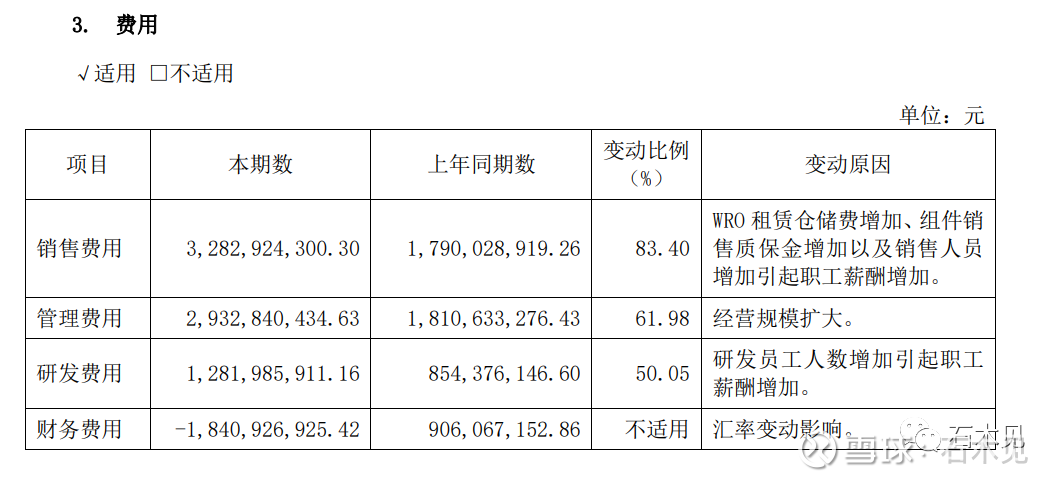

稍微比较了一下隆基股份、晶晶组合、天合四家一体化的企业,无论从毛利率还是净利率隆基都是占有优势的,费用率控制非常好,年报显示各项费用加起来不足5%,尤其亮点是公司财务费用为负数,虽然说22年因为汇率有影响,但就是不考虑汇率,公司的财务费用也是负数,从财报我们得知,22年公司利息费用为4.75亿,而利息收入为7.15亿,这对于重资产行业实为难得,附图:

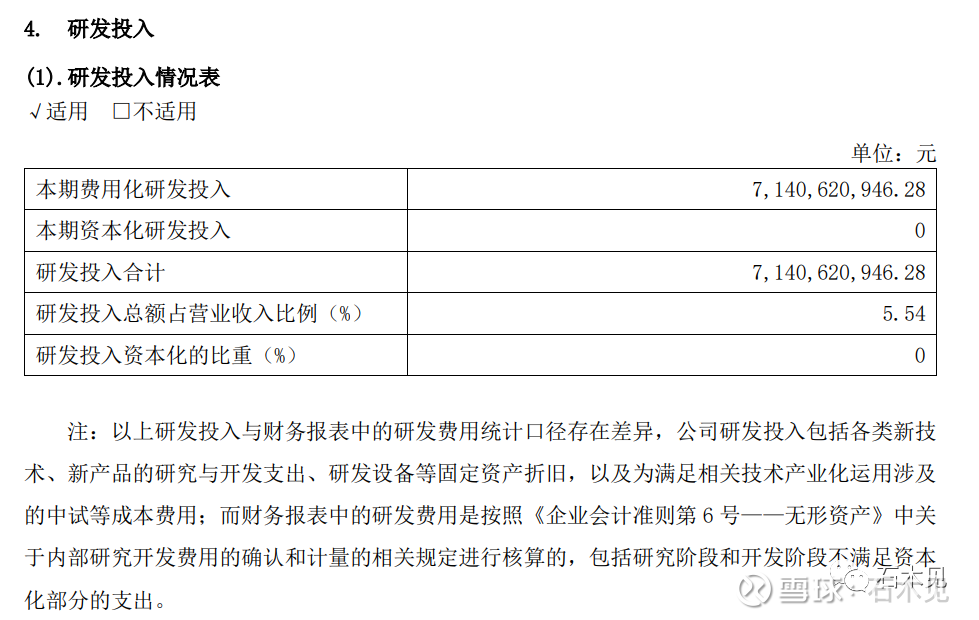

市场有一种观点就是光伏的门槛不太高,但是我们从隆基的研发费用可知,应该说要做好的话门槛也不低,不然为什么这么多年发展下来有些公司已经见不到了,有些公司发展早但是规模一直也上不来,隆基并不是最早的光伏企业,而且相当一段时间并不是行业龙头。

公司22年实际研发费用高达70亿,而我大A股又有多少公司能承担如此高的研发费用呢,这里按照公司的解释应该有很大一部分算作了生产成本,那么公司的实际毛利率应该是更高,附图:

光伏行业到了今天,成本优势应该已经碾压了火电、热电、核电等传统电力生产方式,且面对的是全球市场,无论任何一个国家和地区都很难对我们进行制裁,在相当长一段时间内也几乎不可能对我们发起挑战。

优秀的企业从来不怕竞争,更怕的是行业处于暴利时期,各种资金疯狂涌入而形成非良性竞争。

考虑到多晶硅过剩会比较严重,接下来价格跌到10万元一吨一下是很快的事情,跌破5万元大家也不要觉得很惊讶,我们在最悲观的情况下给与从硅料到组件全产业链只有0.1/W的利润,随着公司产能的持续加大,公司在24年最差的时候净利润也应该达到150亿左右,截至今天收盘为2237亿,估值为PE15倍左右。

而如果全产业链只有0.1元的利润,去产能的速度就会加快,扩产的速度自然也会放慢,一旦行业反转,最具成本优势和规模优势的隆基一定是最大的受益者。

从长远看,光伏就是未来的石油,全球石油产业用作动力的产业有多大,光伏产业应该就会有多大,因此星辰大海才刚刚开始。

未来的隆基,光伏制氢会是一个快速增长的子板块,空间足够大。

虽说目前市场的情绪抄底不是那么明智的选择,但是从历史看,每次白马王子落难都会是进场的好时机。

即日起隆基进入本人重点观察名单,静待进场时机。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP