(原标题:用12年的数据来解读煤炭周期 更读懂中国神华如何穿越周期)

$中国神华(SH601088)$ $陕西煤业(SH601225)$ $赣锋锂业(SZ002460)$ 几周前的一个帖子提醒煤炭22年处于景气周期的顶部,要注意风险;不少的煤炭股东提示发哥如何、长协如何、3省联动如何,似乎煤炭已经没有了周期!

但人性的本质就是贪婪、恐惧、自私形成的综合体,决定了绝大多数人都难以保持理性!落实到具体的煤炭行业,真金白银投入的贸易商也好,煤矿也好,下游用户也好,都难以摆脱情绪的影响,市场自然也就处于不断演化的周期之中!更不用说加了杠杆的股票投资者,顶峰时的贪婪和低谷时的恐惧会进一步放大周期!

接下来,我尝试用中国神华2011年至今长达12年的年报数据,整理、分析来解读煤炭的周期,找出可能的趋势;更重要的是通过数据读懂企业如何应对周期,成功穿越周期!

数据逻辑:1、12年的平均数,尽可能长的数据均值来过滤极端情况的影响,其中神华发电分部数据是结合电厂装机容量进行修正,原因是19年剥离了3000多万千瓦机组。2、最近5年平均数,反映趋势的变化。3、峰值2022年和低谷2015年数据,来进行周期位置和极限风险的测试!

用数据解读煤炭的周期

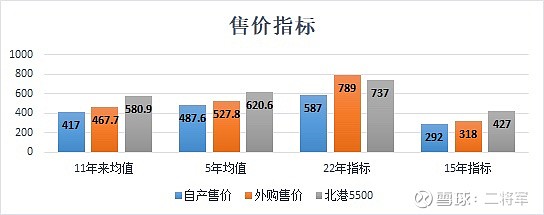

1、用煤炭售价来看周期

用煤炭的售价指标来反应周期,应该是最为直观的。数据选取了神华自产煤、外购煤和北港5500的售价作为样本。各组数据趋势较为一致,以北港5500来分析,12年的均值,北港5500为580.9元/吨,近5年均值为620.6元/吨,可以看出整体价格有平台提升趋势。22年峰值是神华的外购煤售价789高于北港5500的737,是与其它3组数据不一致的,可能预示着高峰期的一些乱象。同时,15年北港5500的427元/吨的售价,也应该警示我们煤炭的冬天有多寒冷!

上面的图表其实已经很清楚的揭示了煤炭的周期,有15年的冰冻3尺,也有22年的神采飞扬!不过,记住冬天的寒冷也记住夏天的火热,也许不会那么惶恐!

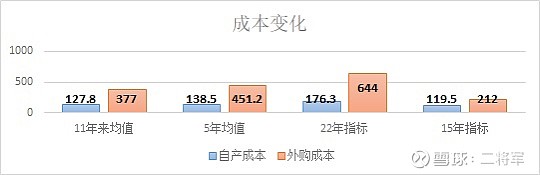

2、用成本来反映趋势

只看到周期,而忽略趋势,显然是草率的,没有什么营养!下面我们来吸收营养,寻找趋势!上一张图表中,12年和5年的售价均值其实已经反应了价格的变化有平台上涨趋势;下面这张成本变化趋势图,也反应出同样的成本上涨趋势:12年神华自产煤吨生产成本为127.8元,近5年均值为138.5元,22年更高达176.3元。显然,短期价格受情绪影响会很大,但长期会取决于成本和适度的利润;

因此,整体上煤炭价格应该在5年均价更高的位置,也就是北港5500高于620这个价格;那么做企业利润的测算,以620-700的北港5500作为锚点,大概率是有安全边际的。

用数据读懂神华如何穿越周期

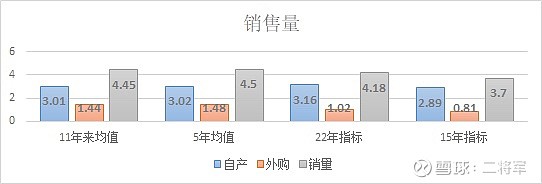

1、从产量解读神华如何看煤炭大周期

产业大的周期,用产能数据可以看到端倪!行业蓬勃发展时期,产能也不断增加,进入平稳发展阶段,产能也会逐步趋于稳定,而周期的下行阶段,显然会伴随惨烈的产能出清。

中国神华应该是最懂煤炭周期的企业,他们的产能变化情况,大概也能反应周期的位置。看神华自产指标,12年均值为3.01亿吨,5年均值为3.02亿吨;显然,这是非常稳定的,这样来讲,在神华的眼里,煤炭大周期应该处于相对稳定的平稳运行周期。因此,他们没有大量扩张产能,也没有主动去产能。

2、用一体化做到成本最低来应对周期

周期既有其一定的规律,更有其不可预测性,如何应对周期?但周期的千变万化,本质上源于全产业链的供需变化,如果能将产业链一体化,那么就会最大程度的熨平周期的波动!

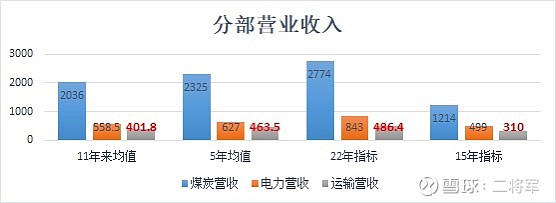

煤炭产业链:开采+运输+煤炭应用,神华就是通过神东、准格尔、胜利等矿井开采,到朔黄、神朔等铁路运输到黄骅港码头到航运拉通自有运输,再到火电厂和煤化工深入到煤炭应用,做得全产业链协调,让肉烂到锅里!

看一下神华主要的煤炭采掘、电力和运输各分部的营收。煤炭是营收大头,但运输和电力加起来也有千亿的巨大体量!尤其在15年的低谷时期,煤炭营收仅为5均值的一半多一点为1214亿,电力(按当前装机容量进行折算,年报数据更高)和运输成为穿越煤炭低谷的关键力量!

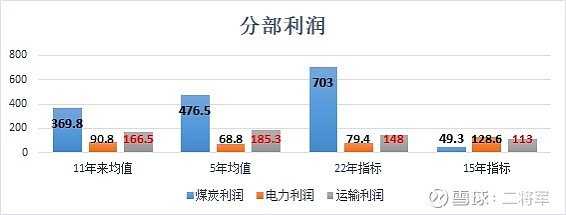

再看一下,各个分部的利润,这个一体化带来的效果更为明显!这里的分部利润是指各分部报表合并前所得税扣除前的利润额。12年神华煤炭分部平局利润为369.8亿,近5年平均利润为476亿;15年低谷为49.3亿(这一年绝大多数煤炭都是亏损),22年峰值为703亿。可以看出煤炭采掘是多么明显的周期行业!

再看发电分部,12年利润均值为90.8亿,近5年均值为68.8亿,近年下降和煤炭的高价不无关系!虽然利润不多,但在15年煤炭低谷时期,互补的电力贡献了128亿的利润,是15年煤炭分部的2倍还多。这里,就非常明显的看出神华一体化战略下熨平周期的能力!

最后看最被忽略的运输分部,12年平均利润为166.5亿,近5年均值为185.3亿,妥妥的定海神针!无论你煤价上蹿下跳,中国煤炭的需求量在这里,煤炭场地和需求地的错配在那里,那么就绕不开铁路和码头!这就是神华的定海神针!

再深一步来讲,这些发电运输的利润就是神华的整体成本优势,15年的极端情况下,神华还有近300亿的利润,那煤炭价格是多少神华才会亏损?除非中国不需要煤炭啦!

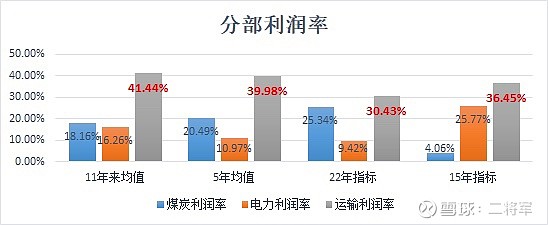

最后在看看各分部的利润率

最靓的那个仔还是运输分部,保持40%左右的税前利润率,22年利润率下降主要是外购煤因为煤炭紧俏而减少,影响运输收入(这是煤炭景气周期的小烦恼)。这样的稳定且较高的利润率(明显高于大秦铁路)下,该给多少倍PE?12-15倍?

再看发电分部,12年平均利润率16%,5年均值11%,但不要忽略在煤炭低谷的15年利润率25.77%,这是一个妥妥的绿叶,不显山不露水,但在关键时候能挺身而出!

最后的煤炭分部,有运输和发电护航,景气周期猛赚,12年平均利润率18%,近5年20%,22年峰值达到25%,低负债,无大资金投入,70%分红。这还有什么不满足的呢?

写了这么多,总结一下:煤炭有周期,但当前处于相对平稳的大周期中,北港5500长期价格在620-700区间之上!中国神华是通过一体化将成本最小化,低负债低投入高分红,好企业!

关于周期的位置,可能的长期煤炭价格,还有如何选择周期股的优质标的比如关注锂矿的朋友们,大家是否看到了赣锋锂业有点一点中国神华的影子?,其实都隐含在上述的分析中;当然,千人千言,但逻辑是否合理,欢迎大家讨论沟通!

上述分析 仅为个人投资思考,不作为任何投资建议!欢迎球友共同讨论,互通有无,共同提高!欢迎点赞关注,分享更大分析和思考,阻力投资路上共同成长!@今日话题##创业板反弹!新能源方向强势走高#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP