(原标题:再议长江电力、三峡能源、中国核电的长期投资)

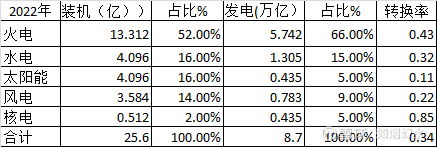

1、2020年,我国电力生产总装机22.29亿千瓦时,其中火电12.5亿千瓦时,占56.08%;全年电力生产发电7.62万亿千瓦时,火电5.17万亿千瓦时。而2022年我国电力生产总装机已达25.6亿千瓦时,其中火电13.312亿千瓦时,占52%,发电8.7万亿千瓦时,其中火电5.742万亿千瓦时。火电装机在总发电装机的比重下降很快。按照年6%增长,2030年总装机也将需要达到40亿千瓦时,发电14万亿千瓦时。

2、根据2022年装机与实现发电量看,核电和火电转换率最高,见下表:

3、在双碳要求下,国家会大力发展非化石能源的发电装机,但太阳能、风电的转换率太低,在储能不能取得理想效果的状态下,唯一能大规模发展的只有水电和核电,但水电受自然条件影响较大,最理想的是大力发展核电。由于核电建设受速度影响,如果在安全性方面没有大问题出现,至少接下来的20年内核电建设仍然是主力。

4、从个股投资来看,长江电力从上市以来,ROE一直都在10%,高的时候达到近17%,是非常不错的标的;三峡能源ROE一直在10%左右徘徊,上市以来一直还处于重资产投入中,如果首次上市募集的资金项目全部投产(主要是风电项目,差不多也就在2023年至2024年内)后,ROE可能会得到明显改善;中国核电上市以来ROE也是在10%左右,由于首次上市募集资金项目基本上已经用完,目前仍需要新建很多项目,短期内ROE得到改善的可能性较小。

5、个人认为三只股票投资的合理价位,以年投资回报6%为基准:长江电力每年分红1.00元,价格不应超过18元、三峡能源目前价位基本合理(主要是新项目即将投产)、中国核电6.00元以内属合理。当然三峡能源和中国核电随着新项目投产后的效益产生可对买入价格进行调整。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP