(原标题:这类基金值得关注,我的基金仓位给它留了位置)

#老司基硬核测评#$招商量化精选股票A(F001917)$ $国金量化多因子(F006195)$ $大成景恒混合A(F090019)$

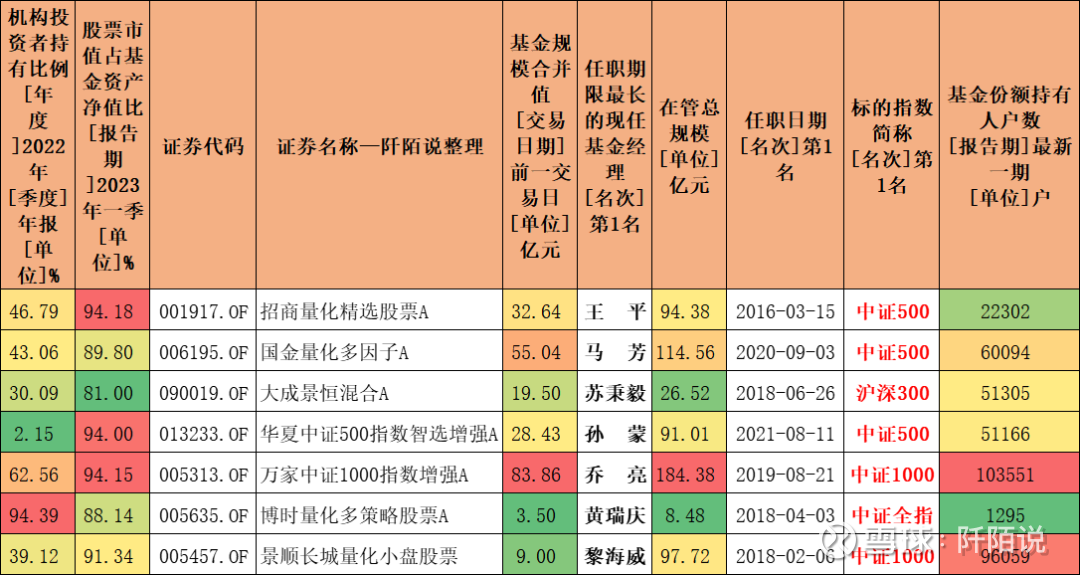

雪球本期测评7只量化基金,详见下表,基金经理涉及招商王平、国金马芳、大成苏秉毅、华夏孙蒙、万家乔亮、博时黄瑞庆、景顺长城黎海威七人,我仅从我感兴趣的点简单展开测评一下。

数据来源:Wind 数据截止日期:2023/6/15

从晨星评级来看,王平、马芳、黄瑞庆的基金是晨星三年五星基金。这个时候您需要看一下基金经理上任的时间满不满足三年。

数据来源:东财Choice数据,截至2023年6月19日

从基金类型来看,孙蒙和乔亮的基金是指数增强型基金,您可以称之为半主动半被动的基金,分别跟踪的是中证500和中证1000指数,并通过基金经理的增强操作,希望获得相较于指数的超额收益。

孙蒙和乔亮的业绩好不好,超额收益高不高需要同对应的指数去比较。而另外五只基金均是主动型基金,我们可以对照一下业绩基准,看他们对标的是什么指数。

从业绩基准标的指数来看,王平、马芳都是对标中证500指数的,苏秉毅的基金对标的是沪深300指数,黄瑞庆的基金对标的是中证全指,黎海威的基金对标的中证1000指数,通过标的指数我们可以知道该基金的大致风格是什么样的。

数据来源:东财Choice数据,截至2023年6月19日

截至2023年6月19日,基金经理任职以来的信息展示如下,7位基金经理中,马芳和孙蒙上任时间不足三年。任职年化回报需要和相关业绩基准去比较,看是否跑出稳定的超额收益。

数据来源:东财Choice数据,截至2023年6月19日

七只基金今年来、近一年、近2年、近3年的回报展示如下。今年来苏秉毅的回报以及高达19.22%。近三年来看,马芳和王平的回报更好。

数据来源:东财Choice数据,截至2023年6月19日

近三年的区间回报、区间年化回报、区间最大回撤、夏普比率、卡玛比率等信息展示如下:不过数据好赖其实需要和对应的业绩基准、标的指数去比较。

数据来源:东财Choice数据,截至2023年6月19日

2.1、我觉得王平、马芳、孙蒙在管的三只基金可以放在一起比较。他们的基金均是和中证500指数进行对标的。下图是以孙蒙上任时间2021年8月11日至今,可以看到三只基金相较于中证500均跑出了超额收益。

数据来源:东财Choice数据,截至2023年6月19日

以马芳上任时间2020年9月3日至今,可以看到马芳跑赢了王平,且两只基金其实业绩咬的很紧,均大幅度跑赢了中证500指数,还是比较不错的。

数据来源:东财Choice数据,截至2023年6月19日

王平是2016年3月15日上任的,截至目前与中证500指数的业绩走势对比如下,超额收益非常厉害,跑赢了130%+。王平我曾经写过他,感兴趣的可以复习一下:《震荡市法宝,这位量化基金大咖值得关注》。

数据来源:东财Choice数据,截至2023年6月19日

三只基金的持股风格及前十大持仓集中度展示如下,王平偏大盘价值+中盘价值,前十大持仓集中度13.87%;马芳的前十大持仓集中度仅3.19%可谓超级分散,所以持股风格不够鲜明,但基本不含小盘;孙蒙偏大盘价值,前十大持仓集中度9.51%。

数据来源:东财Choice数据,截至2023年3月31日

2.2、接着将乔亮和黎海威的基金放在一起比较,因为都是对标中证1000指数的基金。以乔亮上任时间2019年8月21日起,截至目前,两只基金的业绩走势如下,两只基金均跑出了超额收益,乔亮业绩更好一些。

数据来源:东财Choice数据,截至2023年6月19日

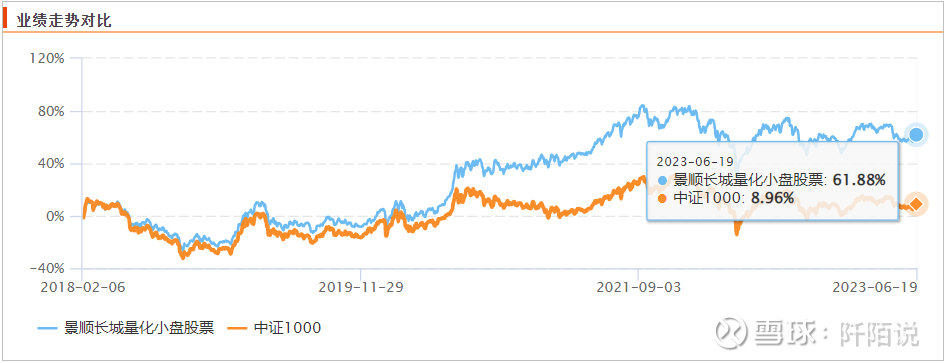

黎海威是2018年2月6日上任的,截至目前与中证1000指数的业绩走势对比如下,基本是在指数上方运行的,超额收益也是不错的。

数据来源:东财Choice数据,截至2023年6月19日

两只基金均是中盘股风格,其中乔亮更偏价值,黎海威既有价值,还兼顾了成长。从最新一期的前十大持仓集中度来看,乔亮只有10.72%,黎海威为15.98%。

数据来源:东财Choice数据,截至2023年3月31日

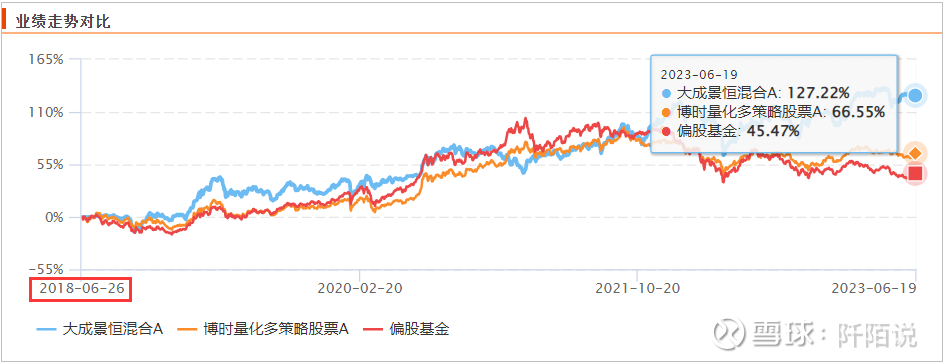

2.3、剩下2只基金我就放一起比较了。苏秉毅和黄瑞庆都是2018年上任的。以苏秉毅上任时间2018年6月26日起,截至目前两只基金的业绩走势如下:两只基金均跑赢了偏股基金指数(930950),其中苏秉毅的业绩更漂亮。

数据来源:东财Choice数据,截至2023年6月19日

不过这两只基金的持股风格还是比较不同的,苏秉毅偏中小盘,黄瑞庆偏大盘成长。肉眼可见苏秉毅的持仓比较偏冷门,而黄瑞庆是抱团大白马风格。从前十大持仓集中度来看,苏秉毅只有12.05%,黄瑞庆为21.66%。

数据来源:东财Choice数据,截至2023年3月31日

说黄瑞庆的持仓是抱团大白马也是有数据支撑的,见下图。他的前十大重仓股最少的一只是被317只基金持有,最多的一只被1716只基金持有。

数据来源:东财Choice数据,截至2023年6月19日

展示7只基金2022H1、2022H2的换手率,并按照2022H2换手率由高到低排序如下。一般而言,量化基金的换手率是比较高的,因为涉及到计算机依据之前制定的策略进行自动化交易,避免了人为的因素,所以可能每天都有高频交易。

数据来源:东财Choice数据,截至2023年6月19日

从数据来看,黎海威和黄瑞庆的换手率较高,马芳本期降低了换手率,苏秉毅和王平的换手率也相对较低一些。但在市场上属于换手率数据偏高一类的。

展示7只基金2022Q2、2022Q4的第一重仓行业及其占比信息如下。这几只基金只有黄瑞庆的第一重仓行业占比相对高一些,达到了22.63%,其它几只均小于20%,甚至马芳、孙蒙、乔亮的第一重仓行业权重占比小于10%,这三只基金持仓的行业更分散。

数据来源:东财Choice数据,截至2023年6月19日

从基金持有人户数来看,乔亮的基金超10万户持有,黎海威的基金近10万户持有,王平的基金持有用户2.23万,而黄瑞庆的基金比较冷门,持有用户只有1295户。

数据来源:东财Choice数据,截至2023年6月19日

7只基金展示2022Q2、2022Q4机构持有份额情况,及机构持有份额变化情况,并按照2022Q4机构持有金额测算由大到小排序如下。机构2022年下半年加仓较多的是乔亮、马芳等。机构持有较多的也是这两位,截至2022年末分别持有13.81亿元和6.77亿元。

数据来源:东财Choice数据,截至2023年6月19日

7只基金展示2022Q2、2022Q4内部员工持有份额情况,及内部员工持有份额变化情况,并按照2022Q4内部员工持有金额测算由大到小排序如下。内部员工2022年下半年加仓较多的是马芳等。建议多关注榜单靠前的基金经理,其中王平被持有356.99万元,马芳被持有291.15万元。

数据来源:东财Choice数据,截至2023年6月19日

7只基金展示2022年报基金管理人持有份额及金额的测算情况,从数据看,截至2022年末,招商基金持有王平的招商量化精选股票A的金额在996.44万元,万家基金持有乔亮的万家中证1000指数增强A的金额在1214.36万元。

数据来源:东财Choice数据,截至2023年6月19日

7只基金展示2022年报基金公司高级管理人员、投研负责人,以及基金经理本人持有情况如下。王平持有自己的基金超过100万份,孙蒙、黎海威并不持有自己的基金。

数据来源:东财Choice数据,截至2023年6月19日

7只基金展示目前的申购状态如下,王平的基金限购10万元/天,孙蒙的基金限购100万元/天,马芳的基金限购500万元/天,苏秉毅的基金限购1000万元/天。王平的基金可以说是在对机构的资金 say no了。

数据来源:东财Choice数据,截至2023年6月19日

汇总了一下七位基金经理一季度的一些观点,从中也可以看到基金经理透露出的一些信息,就当是学习了。

王平:2023 年一季度,基准指数中证 500 指数震荡上行,收涨 8.11%,行业方面,受 Open AI 公司发布 ChatGPT 产品的影响,计算机、传媒、通信、电子等行业涨幅较大,房地产、消费者服务、综合等行业跌幅居前。本基金一季度跑赢基准,超额收益稳步上行。超额收益主要来源于部分低估值股票的估值修复及部分事件驱动的股票获利了结,一季度的表现符合去年四季度判断,策略端无调整计划。

马芳:2023 年一季度,既有上涨趋势明显的计算机、传媒和通信等赛道,也有机会分散、相对均衡的结构性机会,整体市场活跃度相对较好,市场波动率处于历史相对较低位置。因子层面,大小市值风格交替占优,贝塔和动量等风险因子期间延续性相对较差。行业涨跌方面,计算机、传媒和通信等行业涨幅较大,房地产和消费者服务等跌幅较大。国金量化多因子一季度超额风险收益特征相对稳健,主要源于收益来源的多样化和分散的持仓风格。量化策略是不断储备和迭代优化的过程,目标是获取相对持续和稳健的超额收益。

苏秉毅:今年一季度市场整体呈现“普涨”格局,对本基金“小盘反转”的投资风格来说,是比较友好的市场环境。在普涨的环境下,低位的小盘股补涨弹性比较大,受益于其股价修复,本基金净值也随之上涨。

本季度基金主要进行了轮动操作,卖出反弹涨幅较高的股票,换到尚在低位的股票。相较上季度末,持仓占比下降较多的板块包括计算机、通信,占比上升较多的板块包括医药生物和一些传统制造业。从事后来看有得有失,基金净值较好地控制了回撤,也先于宽基指数创出新高,但也有部分股票卖点偏左侧,错过了不少涨幅。

乔亮:综合来看,当前海外美联储加息进入尾声,同时实质性衰退风险尚可控;国内经济处于复苏前期,宏观政策呵护经济平稳增长,流动性维持合理充裕,同时企业盈利有望筑底回升,支撑 A 股指数震荡上行。

本基金为指数增强型股票基金,采取量化方法进行积极的指数组合管理与风险控制,在力求有效跟踪标的指数基础上,力争在控制本基金净值增长率与业绩比较基准之间的日均跟踪偏离度的绝对值不超过 0.5%、年跟踪误差不超过 7.75%的基础上,实现超越目标指数的投资收益,谋求基金资产的长期增值。

万家中证1000 指数增强基金采用量化多因子选股策略,控制行业权重偏离度、个股集中度,通过量化多因子选股的方式选取一篮子股票组合。在行业和风格配置相对于业绩基准指数相对均衡,无重仓行业或具体风格,在量化选股方面精选行业内质优个股组合,持股较为分散。采用量化风险模型合理控制组合风险,保证较小的跟踪误差,投资目标是获取在既定跟踪误差下的超额收益最大化。本基金股票组合中 80%以上权重为中证1000成分股,保持了跟标的指数的风格基本一致。后续投资运作继续坚持以量化多因子选股为策略基础,积极参与科创、创业板以及主板打新等事件性机会,追求长期稳健的超额收益。

孙蒙:本基金跟踪的标的指数为中证 500 指数,业绩比较基准为:中证 500 指数收益率*95%+ 银行活期存款利率(税后)*5%。中证 500 指数成份股由全部 A 股中剔除沪深 300 指数成份股及总市值排名前300名的股票后,总市值排名靠前的 500 只股票组成,综合反映中国 A 股市场中一批中小市值公司的股票价格表现本基金作为增强型的指数基金,一方面采用指数化被动投资以追求有效跟踪标的指数,另一方面采用量化模型调整投资组合力求超越标的指数表现。

基金投资运作方面,本基金以多因子量化投资策略为主,在控制基金与标的指数跟踪偏离度的基础上,力争获取更高的超额收益。我们在依据量化模型进行股票投资决策之外,还积极参与了科创板、创业板新股申购,获取较为确定性的收益增厚机会。

黄瑞庆:本基金在 2023 一季度综合考虑了股票的估值水平和基本面的变化趋势,维持了较高的股票仓位。在量化策略的配置方面,超配小盘低配大盘,且在小盘中更偏重价值风格。

本基金运用科学的量化方法,利用涵盖宏观、流动性、市场结构、交易特征等多个层面的模型,来监测市场可能存在的运行规律及发生的变动,密切跟踪和捕捉市场多种风格的变化趋势,从而捕捉市场中有效投资机会。通过量化选股模型精选因子和策略构建组合,以期为投资者获取长期稳健的相对收益。

黎海威:展望 2023 年二季度,国内经济基本面仍然处于复苏阶段,但复苏的力度需要进一步观察,经济复苏的早期阶段流动性依然会保持合理充裕。海外方面,通胀大概率继续回落,但海外银行业危机或通过抑制需求进而压制我国出口,增加了我国经济复苏的不确定性。

长期来看,改革创新是保持经济增长的根本动力,在科学技术带动产业升级的大背景下,我们对经济的长期健康发展持较为乐观的态度。目前 A 股市场整体估值已进入长期价值配置区间,具有较高成长性的行业和较强竞争力的公司,将具备较高的投资价值。我们的投资组合仍然会维持价值和成长之间的平衡,同时关注现金流良好和内生成长稳健的公司,在股市波动中以自下而上选股为主以期产生长期投资回报。

看好中证500指数,可以买历史上相对于中证500跑出超额收益的基金;看好中证1000指数,可以买历史上相对于中证1000跑出超额收益的基金……所以,买指数增强型基金是不是看好对应的指数也很重要。具体指数阶段性的投资价值我就不展开了,否则篇幅收不住。

量化基金其实还是蛮不错的,就像乔亮说的,“采用量化多因子选股策略,控制行业权重偏离度、个股集中度,通过量化多因子选股的方式选取一篮子股票组合。在行业和风格配置相对于业绩基准指数相对均衡,无重仓行业或具体风格,在量化选股方面精选行业内质优个股组合,持股较为分散。”

人性都是有弱点的,量化基金可以不用暴露更多的行业风险,可以减少一些人为的“贪婪和恐惧”,在长期震荡市场,也能收获一定的超额收益。所以我在自己基金仓位中也给量化基金留了一些位置。

就本文的7只基金而言,建议多关注内部员工持有较多、基金经理本人持有较多的基金,我个人比较喜欢王平的基金,因为他本人也持有不少。

最后值得一提的是,2022年年报显示,7只基金持有的全部个股数量:王平持有259只、马芳持有1534只、苏秉毅持有153只、乔亮持有449只、孙蒙持有373只、黄瑞庆持有157只、黎海威持有242只。数量越多,个股越分散。是不是觉得马芳的1534只有点令你吃惊?

我的文章基本是基金梳理笔记,信息量还是比较大的,所有内容均是个人研究,整理成文便于查询复习,请大家更关注客观数据吧。

风险提示:观点仅供参考,不构成投资意见。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,历史业绩不代表未来,市场有风险,投资须谨慎。@今日话题#寻找热爱基金的你#@雪球创作者中心@球友福利@雪球基金

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP