(原标题:聊聊招商银行的小微贷款)

最近,很多人在担心房地产增速下来后,银行的资产结构调整将走向何方。而作为银行业的优等生,招商银行未来的路在何方,将是大家所关注的。

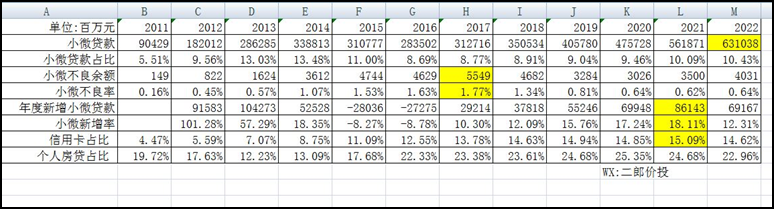

对于招商银行来说,零售资产主要是三大块:个人房地产按揭贷款、信用卡贷款、小微贷款。从表中可以看出,过去多年以来,信用卡贷款占比基本是稳步上升;个人房地产按揭贷款占比一直在三块资产中比较高,但其实早在2020年已经开始调整;小微贷款经过了爆发、调整再到稳步增长周期。因此,我认为,未来招商银行会继续适当降低个人房地产按揭贷款的占比,而继续稳步提升小微贷款的占比。可能有人会担忧,招行的小微继续做大,会不会导致其未来资产质量下降呢?经过了多年的观察和数据分析以及我跟招商银行相关人事的多次交流,我可以大胆地说,招商银行在小微贷款上,已经找到了自己的路子,风控能力已经可以让其在这个领域发展得更好了。

招商银行的小微贷款发展,并非一帆风顺。2012-2014年的大干快上,导致了后面几年不良率的大幅上升,直至2017年不良率才见顶。为了化解2012-2014年的风险,招商银行在 2015-2016年开始大幅收缩小微贷款的战线,直至2017年才重新开始扩张。2017年进入新一轮小微贷款的扩张期,让投资者都捏了一把汗,因此,我在这几年也一直盯着小微贷款的数据。优秀的企业,重来不会让同样的错误再次发生!从数据看出,2017年以来,招商银行在小微贷款余额、占比逐步上升的背景下,不良余额和不良率均基本保持下降趋势。2022年由于大的宏观背景影响,导致了不良小幅双升,但我相信这个情况会在今年得到改善。同时,我们可以看到,从2017年开始,招商银行新增小微贷款均实现了10%以上的增速,这也看出招商银行未来做好做大小微贷款的决心和信心。

基于以上的数据,我最近专门和招商银行的人士进行了交流。该人士表示,招商银行在小微贷款上,可以说已经找到了自己的路子。2012-2014年,招商银行在小微贷款上确实犯了一些错误,但是,招商银行很快总结了经验,调整了策略,优化了风控模型,提升了金融科技的赋能,目前看,很多小微业务以前做不了做不好,现在已经有能力去把控风险。该人士又说,和各地城商行、农商行依靠人盯人的办法做小微贷款不同,招商银行是全行一体化的团队作战方式,依靠了系统数据的共享,从而做到其它城商行、农商行无法模仿的优势。招商银行在小微贷款上,依靠的是团队、数据和金融科技的力量,而不是靠人盯人的人海战术。

因此,从目前的数据和交流情况看,我推断,未来小微贷款的占比将会继续提升,弥补个人房地产按揭贷款下降的缺口。同时,在风险可控下的小微贷款,其息差比个人房地产按揭贷款更高,有利于提升招商银行的息差收入。但是,资产结构的调整不是一天两天就能完成的,而需要经历一个2到3年的周期,作为立足长远利益的招商银行,一定会在这次资产结构调整中,获得更大的发展。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP