(原标题:股息复投,实现股数和利润的复合增长)

银行股最近跌跌不休,投资应更多的关注于价值本身,不必太计较价格的波动。

目前的银行和过去是封基很相似,大幅破净,分红股息较高,部分优秀的银行ROE也很不错。

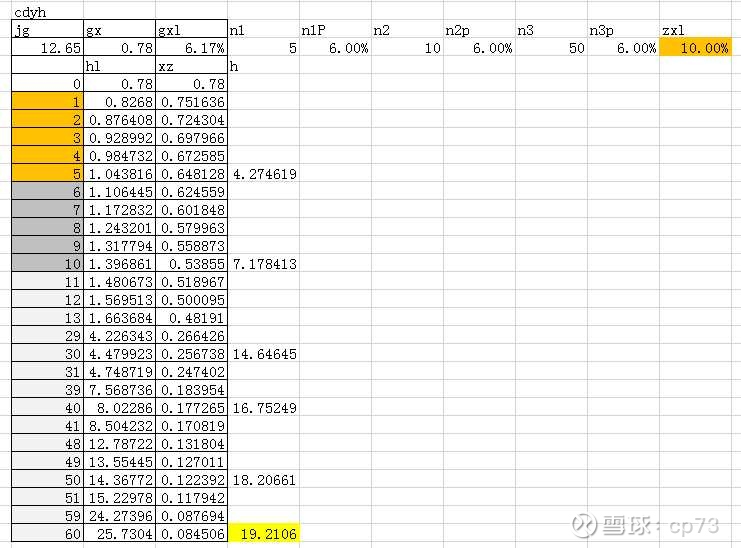

测算了一下明年成都银行价格如果不涨,明年的股息率约8%左右,超过兴业银行了。

目前市场对银行的增长比较担忧,对成都银行的增长性做了个压力测试,按失去成长性仅跟随GDP+通货膨胀率按6%增长,按10%的贴现率,用DDM股息贴现模型测算了一下,在这种悲观增长假设下,成都银行DDM股息贴现的内在价值是19.21,安全边际足够大。

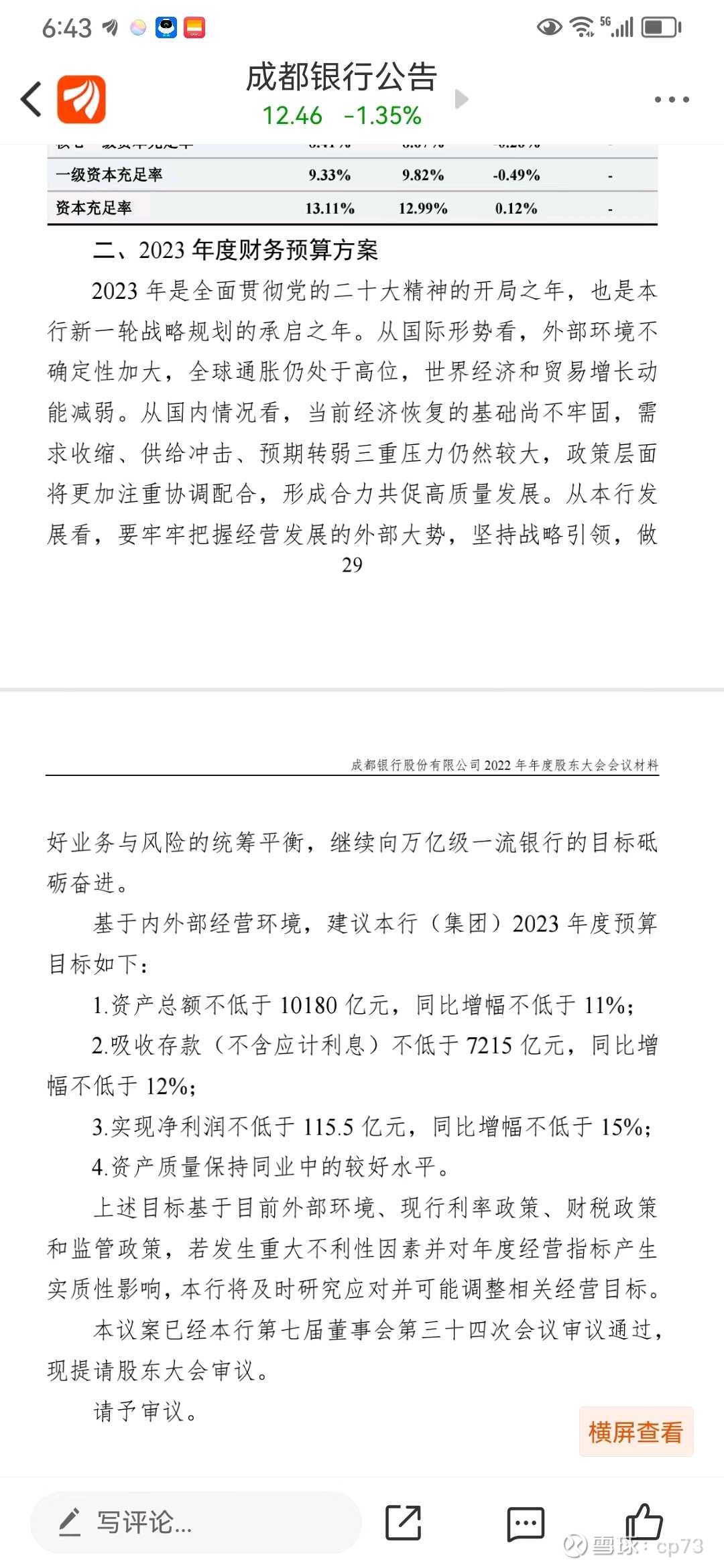

最近成都银行公布了23年股东大会资料,给出了23年利润增长15%的目标。成都去年的利润增长目标是12%,实际增长是28%。按照成银一贯的风格,今年利润增长下限应该是有保障的。

投资银行就要抱着一种结硬寨,打呆仗的蛮劲,底线就是追求每年股份的增长及公司利润和股息的增长。看淡涨跌。假以时日,每年股息***也未必就只是个梦想。涨开心,跌,想想下月主仓成都银行分红又要到账,又可以低价复投,小梦想又进了一步,也不错。

前几天有部分股息到账,特意等到今天LPR降息利空出来后再买。买成都银行,一个单子竟给拆成了80多笔成交,仔细看一下谁在卖?有很多100股的小单,追涨杀跌是人性的弱点!

$成都银行(SH601838)$ $兴业银行(SH601166)$

$招商银行(SH600036)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP